1 绪论

1.1 研究背景、目的及意义

自改革开放以来,我国一直延续着高代价低质量的经济增长模式,使环境遭受了严重污染。特别是 2013 年年初以来全国范围内持续的雾霾天气,凸显出了经济增长与资源和环境之间的尖锐矛盾。探索高效绿色的经济增长模式,实现经济发展与生态环境保护和谐共处,是全社会亟需解决的难题。环境信息披露作为公司向政府、环保监管部门和投资者等利益相关方报告其履行环境保护等社会责任情况的重要形式之一,对社会经济发展有重要作用。在西方发达国家,环境信息披露的发展起步早,现已基本成熟,尤其是在美国、加拿大、日本等国家,由美国会计准则委员会发布的《环境负债会计》,加拿大会计师协会制定的《环境绩效报告》、日本环境厅颁布的《环境会计指南》,在环境信息披露领域发挥着指引作用。与发达国家相比,我国的环境信息披露起步时间较晚,但近些年来发展迅速。2010 年 9 月,国家环保部颁布了《上市公司环境信息披露指南》,公开对上市公司环境会计信息披露存在的问题征询意见和建议。《上市公司环境信息披露指南》要求重污染行业上市公司,包括火电、钢铁、水泥、电解铝、煤炭、冶金、化工、石化、建材、造纸、酿造、制药、发酵、纺织、制革和采矿业 16 个行业,年度环境报告要同公司年报一样定期发布,定期披露污染物排放、环境守法、环境管理规范等方面的环境信息。虽然在国家政策的驱动和要求下,进行环境信息披露的公司越来越多,但公司披露的环境信息无论是在形式上还是在内容上都存在较大差异。此外,在国内外已有的文献资料中,不难发现,关于环境信息披露的实证研究大都集中在对环境信息披露的质量、影响因素的分析,相比之下对权益资本成本及债务期限结构的研究很少。

…………

1.2 文献综述

环境会计的研究和发展源于 20 世纪 70 年代,比蒙斯(F.A.Beams)1971 在《会计学月刊》发表了《控制污染的社会成本转移研究》和马林(J.J.Marlin)1973 年在《会计学月刊》发表了《污染的会计问题》,均指出环境会计即“将组织的经济活动的社会与环境影响传递给社会中的特定利益关系集团和社会整体的过程”[1]。Dave Owen1992 年在发表的《绿色报告》一书中,从起源、发展以及未来等角度,对环境会计进行了全面的整理分析,阐述了环境会计报告的使用者需求、环境会计报告的内容和作用,并构建了环境会计报告系统[25]。Rob Gray(1993)认为应当设计新形式,比如财务系统、信息系统、控制系统,来削弱传统会计对环境的负面影响[26]。首篇较为全面的环境会计报告指南是国际政府在 1998 年颁布的《环境会计和报告的立场公告》。其中,最重要的贡献是对环境会计中的资产、负债、成本等概念进行了界定,此外还指出了财务报表的相关项目可以通过环境信息来表达得更加充分具体[27]。2003 年,ISAR颁布了《企业的环境业绩指标融入财务报告》和《财务报告中环境的成本与负债》文件,充实并完善了环境会计准则的相关内容。

……….

2 相关概念界定及理论基础

2.1 相关概念界定

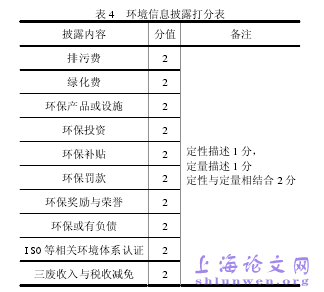

环境会计是以货币为主要计量单位,以相关法律、法规为依据,确认公司有关环境事项的信息,计量这些信息发生的成本与费用,同时对环境的保护与开发所形成的经济利益进行合理的计量与报告,从而能综合评估环境保护、资源开发、节能减排等方面对企业财务业绩的影响,所以又被称作绿色会计。公司环境信息披露是公司向政府监管机构、投资者、债权人等利益相关者披露的关于环境投资、环境负债与环境治理效益等有关环境行为的信息,来反映公司环境责任履行情况,最终目的是满足各利益相关者在投资、信贷等决策时的信息需求[3]。国内外通常情况下以环境信息是否可以用货币计量把环境信息分为货币性信息、非货币性信息,其中非货币信息又包括数据信息以及文字描述性信息。在公司披露的环境信息中,既有定性信息,也有定量信息。更进一步来看,定量信息中货币性信息与非货币性数据信息并存,但以非货币性数据信息为主。我国现行制度背景下公司环境信息披露以自愿性为主,强制性披露的情况较少。目前我国未对环境信息披露的具体形式、载体及内容做出明确规定,不同行业的不同公司存在较大差异。

……….

2.2 环境信息披露的理论基础

公司对环境和资源的依赖性是产生受托社会责任理论的动因,受托社会责任理论强调公司承担保护环境、减少资源浪费的责任。作为社会重要组成部分,公司的生产经营活动不可避免的会对环境产生影响,因此公司要积极承担环境保护义务,履行相应的社会责任。依照受托社会责任理论,公司的经济责任包括对自身的财务状况和经营活动信息进行及时有效的披露,为自身发展制定战略决策来提高社会经济效益等。同时,公司还要积极履行环境责任,环境责任是受托社会责任的重要组成部分。因为,公司作为社会一员,应该为社会的发展做出贡献,即承担社会责任;另一面,公司的发展资源除人力资源外大部分来自于环境,理应履行环保义务,积极地披露公司环境信息。利益相关者理论该理论认为公司的发展离不开各利益相关者的参加和支持,具体的利益相关者包括公司的股东、债权人、管理层等。公司要维持正常运转,财务资金、人力资源、环境资源等内外部的支持缺一不可。根据约瑟夫.斯蒂格利茨提出的理论,各利益相关者承担了公司发展的部分风险,在这个理论基础上,尽量满足各利益相关者的诉求应是公司的主要目标之一,只有满足了利益相关者的诉求才能实现公司长期稳定的发展。环境信息披露可以使利益相关者更好地知晓公司发展状况、存在的问题,及时调整决策,所以环境信息披露可以作为公司与利益相关者之间实现有效沟通的桥梁。另一方面,公司自愿主动地披露环境信息,可以为公司在社会公众面前树立健康、负责的形象,使公司与利益相关者实现双赢。

……….

3 化工行业环境信息披露现状 .......... 10

3.1 环境信息披露的制度规范现状..... 10

3.2 化工行业环境信息披露的总体概况.......... 10

3.3 化工行业环境信息披露的内容..... 11

3.4 化工行业环境信息披露的方式..... 13

3.5 环境信息披露评价....... 13

4 环境信息披露对权益资本成本及债务期限结构影响..... 15

4.1 环境信息披露对权益资本成本影响的实证研究........ 15

4.2 环境信息披露对公司债务期限结构影响的实证分析...... 22

5 研究结论、建议 ..... 28

5.1 研究结论.... 28

5.2 政策建议.... 29

5.3 研究不足.... 30

4 环境信息披露对权益资本成本及债务期限结构影响的实证研究

4.1 环境信息披露对权益资本成本影响的实证研究

根据信号传递理论,环境信息披露水平的提高,有利于上市公司缓解与投资者之间的信息不对称,投资者会提高对公司未来价值的预测,对公司股票风险及股票报酬率的预期降低,从而公司权益资本成本降低[19]。目前我国除重污染行业外,其他行业自愿进行环境信息披露,而且没有对任何行业上市公司环境信息披露的内容、方式做出强制性的规定,行业及公司间环境信息披露水平相差悬殊。尽管如此,在缺乏环境信息系统性的公开平台的情况下,环境信息披露仍是利益相关者了解公司经营状况以及预测潜在风险的重要依据,故得到本文第一个假设:假设 1:化工行业上市公司环境信息披露水平与权益资本成本负相关。根据前文分析的我国化工行业上市公司的环境信息披露现状,可以发现,2011-2013年化工行业上市公司的环境信息披露方式逐渐发生变化,越来越多的公司选择编制独立报告披露环境信息,而不仅局限于年度报告。编制独立报告可以向投资者传递更多更有效的环境信息,让投资者全方位地了解公司经营状况,同时也树立起公司自信、负责的正面形象,从而吸引更多投资者,减小融资难度,降低公司权益资本成本。因此,得出本文的第二个假设:假设 2:编制独立报告进行环境信息披露的化工行业上市公司权益资本成本较低。

…………

结论

在本文中,以化工行业上市公司 2011-2013 年披露的相关数据为样本,对目前化工行业上市公司环境信息披露的现状进行了理论分析,运用描述性统计、回归分析的方法实证研究了环境信息披露对权益资本成本及债务期限结构的影响。在研究中,本文将样本分为两个子样本:一是除了在年报中披露,同时还在独立报告当中进行环境信息披露的公司;二是单独在公司年报中对环境信息进行披露的公司。最后得出以下结论:#p#分页标题#e#

(1)在我国化工行业上市公司中,环境信息披露水平和公司权益资本成本之间呈现比较明显的负相关关系。可能的原因包括以下两点:第一,从公司角度,对于化工行业等重污染行业的上市公司而言,环境信息披露的水平越高,表示公司自愿性地披露较全面的环境信息,且已披露的环境信息不会给公司声誉造成不良影响,侧面说明了公司认真履行了环保义务和社会责任,符合经济可持续发展的趋势,公司存在巨大的发展潜力和盈利空间;第二,从投资者角度,公司环境信息披露水平越高,迎合了各利益相关者的需求,投资者会提升对公司投资价值的估计,减少投资风险的预测,从而增加对公司的投资,降低投资报酬率。

(2)当化工行业上市公司编制独立报告披露环境信息,包括社会责任报告、可持续发展报告以及环境报告书,对权益资本成本的积极影响明显大于只选择在年报中披露环境信息的上市公司。化工行业等重污染行业的公司能够在独立报告中披露环境信息,而不是隐藏于年度报表中,说明公司产品无明显污染性,公司经营无重大环保违规,引发投资者更多的投资兴趣。

…………

参考文献(略)