一、引言

1.1研究背景

如何对金融资产进行定价?投资者怎样通过合理投资组合创造超额收益?这是金融学界永恒的研究主题。Sharpea964)、Litner(1965) [2]提出了经典资产定价模型(CAPM),认为资产的预期收益只与其相对市场的系统风险正相关,这一简单有力的模型称为传统金融学资产定价的基石之一。然而,近年来学界逐步发现,公司规模、财务杠杆、股利报酬、市盈率等公司相关特质信息对于资产收益率有一定的解释能力(Basu,1977[3], Banz,1980[4]),而这些异常现象并无法通过经典资产定价模型进行解释。随着行为金融学研究的兴起,传统金融学理论中的完全有效市场假设与理性投资者假设受到挑战,行为金融学家认为市场的非理性因素与市场分割限制可能导致市场套利行为无法完全有效运作,从而使得价格偏离长期存在,因而产生某些传统金融学无法解释的市场异常情况。风格投资(Style Investing)正是在这一基础上提出的。Barberis和Shleifer(2003)提出,投资者更倾向于某种风格化投资——即将资产分配到某些行业或具有某种特质的股票上,而不是直接投资到某一支确切的股票上。同时,他们发现:风格投资可产生风格投资组合层面与个股层面的动量效应;风格投资可以解释投资组合内部的同涨同跌现象。风格投资过程包含投资者行为与资产价格之间双向互动:投资者根据风格投资组合过去表现追逐着市场热门类型,引导资金大量流入该类型股票;同时股票现金流入又带领价格再次上升,投资者行为影响了资产价格。

………….

1.2研究意义

风格投资作为一种高效的资产配置方式,正日益受全球投资管理界的青睐。关于风格投资的研究表明,不同风格投资组合间存在巨大业绩差异,且各风格组合间相关性小,能有效帮助投资者取得高收益、低风险的要求。Sharpe(1992) 对美国共同基金1985年到1989年月数据的研究发现基金业绩90%以上来自基金投资风格。Werners (2000)则发现具有不同投资风格的基金表现具有显著差异。显然,投资者选择何种投资风格将直接影响到其投资收益,而风格投资经欧美市场实证发现具有短期动量效应与长期反转效应。因此对于投资者来说,有效利用风格投资的动量效应将对其投资收益有很大的提升。目前国内针对风格投资的收益策略研究较少,而对于处在发展阶段的中国金融市场,我们也不能生搬欧美成熟市场的研究结果。因此本文对风格投资以及因此引发的股票收益波动协同性的国内外研究进行总结与对比,并进一步通过实证研究了解风格投资在中国市场的表现,发掘其中的风格投资策略,为市场参与者的投资操作与资产投资回报预测提供更好的建议。在Barberis et al. (2005) 对风格投资行为的诠释中曾提出,“如果一支股票在过去一段时间表现良好,这很有可能是因为这支股票位列市场热门投资风格组合之中。如果是这样,那么这支股票在未来一段时间将继续受到非理性投资者的追捧,有更多资金将流入这支股票,从而保证其后续表现仍然出色。”因此,某个风格投资组合的历史收益表现可能对组合内个股未来价格走势有一定的预测能力。此外,Barberis et al. (2005)发现风格投资不仅具有动量效应,而且可以为组合内个股带来收益波动协同性。也就是说,投资组合内个股走势协同性是风格投资的产物,而不是其前提。

…………

二、文献综述

2.1风格投资

金融资产定价问题,作为金融学核心问题之一,一直受到现代金融学界广泛关注与研究。Markowitz (1952) 在《证券组合选择》中首先提出投资者将根据自身风险偏好,将资产分配于无风险资产与市场投资组合中。对应于任何一位投资者,其市场投资组合的组成是相同的,而无风险投资与市场投资组合的比例是因人而异的。在这一理论基础上,Sharpe(1964) [1]、Litner(1965) 提出了资产定价模型(CAPM),认为存在某一个由市场各资产组成的投资组合,即市场投资组合,所有单个资产的期望收益率与其和市场投资组合间的系统风险呈正比。这一模型被广泛关注并运用在现代金融学资产定价各领域。然而,近年来,研究者逐渐发现某些CAPM模型所不能解释的金融异常。Basil (1977)首先实证发现市盈率(E/P)较低的证券投资组合收益明显低于市盈率较高组别;Banz (1981) 发现投资小市值股票可以获得高于市场风险调整之后的预期收益;Stattman(1980)和Rosenberg (1985)研究指出,赃面/市值率与股票期望收益正相关。Fama与French (1992)在这些研究结果的基础上,总结发现股票市值和账面/市值率(B/M)对于股票期望收益率都有一定的影响,市盈率的异常作用则主要是在上述两变量的共同作用下产生的。

…….

2.2风格投资收益表现

行为金融学认为,在非完全有效市场中,投资者的非理性因素会导致市场偏移合理定价,并且这一偏移并不能被迅速修正。因此,投资者的某些非理性投资行为就可能极大程度地影响证券收益表现。Barberis和Shleifer (2003广]提出,由于投资者将资产分配在风格投资组合层面,因此投资者在投资组合间的投资与转换行为,将影响投资组合层面与组合中个股层面的收益变化。因此,我们可以进一步推演,投资者的某些非理性投资偏好/行为形成风格投资组合,他们的行为将会影响投资组合的收益表现,进而造成各投资组合间的收益差别。关于这一投资组合间的收益差异问题,Sharpe(1992)利用1978到2001美国股票市场数据已实证检验。他发现收益率最高与最低的风险资产配置方案间相差达到每年20. 2%,而同时段最高与最低风格资产配置方案中投资收益之差为23.5%。不同风格的投资组合间收益有显著差别,而选择合适的风格类型进行投资对于投资者的收益提高有直接影响。

……..

三、中国股票市场实证研究-横截面回归......... 20

3.1投资风格确定........ 20

3.2横截面回归实验设计........ 20

3.3横截面回归实证结果........ 23

3.4总结........29

四、中国股票市场实证研究--风格投资动量策略........ 30

4.1动量策略实验设计........ 30

4.2动量效应投资组合表现........ 32

4.3加入市场表现因素的动量效应策略........ 35

4.4总结........ 37

五、稳定性检验........ 38

5.1非独立排序........ 38

5.2 J3拟合窗口时长调整 ........40

5.3市场表现观测期时长调整........ 41

五、稳定性检验

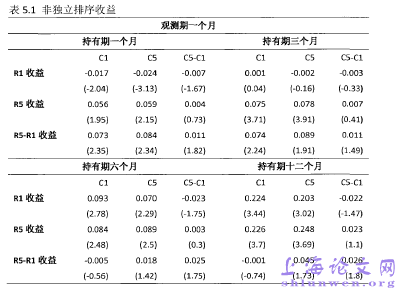

5.1非独立排序

在模型中,我们对风格投资观测期收益和组合内个股收益波动协同性分别进行了独立排序,这一独立排序逻辑可能会造成各组间股票数量的差异,如果个股协同型与投资组合观测期收益存在关联性,那么各组间的不平衡性将进一步加大。为确认独立排序对于这一策略收益表现无影响,在稳定性检验部分,我们将对股票进行非独立分组。首先按照股票所在投资组合收益表现分为5组,在每组中再按照股票与投资组合协同性排序,仍生成5*5组策略组合。表5.1给出非独立排序情况下的观测期为1个月,持有期为1、3、6、12个月,按市值加权平均投资组合策略表现。结果显示调整非独立排序后策略表现与4. 2. 2中形态相似,因此我们认为策略形成期排序方式对策略结果无影响。观察表4. 1与4. 2也可以发现在独立分组情况下,对应于观测期投资组合表现较好/较差的组合内,其刻画协同性的变量分布无显著差异。

……….

结论

通过第三章与第四章的实证分析,本文有以下几点发现:从横截面回归模型来看:在中国市场,风格投资历史收益比个股历史收益对于股票未来收益表现有更强的预测性,并且用来划分风格投资组合的流通市值因子与账面/市值率因子间具有交叉作用,投资者会在小市值-成长型,大市值-价值型这样的两纬层面转换风格投资组合。从动量效应策略结果来看:在中国投资者可以通过短期的风格投资动量效应(赢家-输家)套利。相比于市场下行阶段,这一套利策略在市场处于上升阶段时收益更好。在加入个股与风格投资组合间的协同性因素后的对角套利策略同样可以取得短期内的正收益,并且在短中期收益比赢家-输家策略稳定。综上,本文认为风格投资的历史收益对于个股的未来收益有一定预测能力,个股与风格投资组合的协同性因子亦对个股未来收益有预测指导性。短期内收益表现良好的风格投资组合在未来较短的时间内将仍保持较好的走势,而加入协同性因子后可以帮助投资者甄别出风格投资组合内个股层面与风格投资走势更相似的股票,进一步提升个股层面收益表现的预测。

…………

参考文献(略)