1绪论

1.1选题背景和意义

在西方,企业并购己有一百多年的历史,先后出现的五次并购浪潮造就了一批巨型跨国公司,包括通用电气、花旗集团等。诺贝尔经济学家获得者斯蒂格勒也曾指出,几乎所有的美国大公司都是通过某种程度、某种方式的兼并而成长起来的。全球企业并购一直以来都是备受关注的话题,而在数年前,企业并购活动的主角一直为欧美以及日本的企业。与西方不同,一直到1993年“深宝安”收购“延中实业”,我国上市公司间的控制权转移拉开序幕,控制权市场才开始发展起来,尤其是1997年之后“战略性改组”等政策的提出,使控制权转移活动日益频繁,中国作为新兴经济体,在全球并购市场中开始占据越来越重要的位置。根据并购市场资讯公布的数据显示,2013年全球并购活动交易总额为22151亿美元,同比下降了 3.2%,成为2010年并购低潮以来最迟滞的一年,与此同时,2013年我国并购市场却相当活跃,并购交易量达1232起,同比增长24.3%,交易金额达932.03亿美元,同比涨幅为83.6%,且2014年我国的并购活动仍有持续增长的态势,这说明我国并购市场开始对全球并购格局和资本市场产生重要影响。同时,我国政府也为公司并购提供了一系列的政策支持,包括《关于加快推进重点行业企业兼并重组的指导意见》等,并且并购重组审核分道制也己开始实施,这将大大提高并购重组的审核效率,使我国的并购市场更具活力。并购交易的不断增长带来了我国控制权市场的发展,也带动了国内关于控制权转移绩效的研究。

…………

1.2研究思路

本文采用基于文献的理论分析和基于财务数据的实证分析相结合的方法,以我国国有控股上市公司的控制权转移事件为研究对象,首先阐述了控制权转移活动与绩效关系的选题背景和研究意义,然后在梳理前人的研究成果和相关基础理论的基础上,提出四个相关的研究假设,选取2006-2008年间我国发生国有控制权转移的上市公司作为研究样本,以控制权转移前两年至控制权转移后四年的公司绩效为研究对象,采用会计研究法,分别选取了反映盈利能力、营运能力、偿债能力和发展能力四个方面的8个指标构成的综合指标体系来衡量公司绩效水平。从国有控股上市公司控制权转移影响公司绩效的角度对财务数据进行因子分析、描述性统计和相关实证检验,对提出的假设进行验证,得出结论并提出相关政策建议。

……….

2文献综述

2.1国外对上市公司控制权转移的实证研究

控制权转移后经营绩效得到改善这一观点得到了国外众多学者的支持。Jensen和Ruback(1983)研究了上世纪70年代关于美国控制权转移效率的13篇研究文献,这些文献中有七篇与要约收购活动相关,六篇与兼并活动相关,他们通过对这些文献进行回顾、整理,发现成功的兼并活动和要约收购分别使目标公司股东获得了 20%和30%的超额报酬,而收购方的股东却并未获得显著的超额收益。Jarrell、Brickley和Netter(1988)研究了 1962年至1985年间美国证券市场发生的663起要约收购事件,发现目标公司股东获得的平均溢价为正,其中60年代为19%, 70年代为35%, 80年代为30%,相对而言并购公司的平均溢价较低,70年代仅为2%, 80年代降为为-1%。Bradley, Desai和Kiin(1988)对美国证券市场1963-1984年发生的并购交易活动进行实证研究也得出了与Bradley, Desai和Kim类似的结论:目标公司股东获得的平均超额回报率为31.77%,但收购公司股东仅为0.97%。Kapplaii(1989)以1980-1986年间美国证券市场中48家发生并购的上市公司为样本,使用变化模型,将经行业调整的折旧前经营收益和净现金流量作为公司绩效衡量指标,研究并购发生后经营业绩的变化,发现控制权转移后公司的资本性支出降低,流动资产管理效率提高,公司绩效得到了改善。Healy,Palepu和Ruback(1992)研究了美国1979-1984年间最大的50起并购活动,对Kaplan(1989)的绩效衡量指标进行了进一步调整,建立了截距模型,以此衡量公司绩效的变化(其中标准化现金流量为经过行业调整的税前经营现金流量与期初资产市值之比)。结果发现,并购事件后,经过调整的公司绩效有显著提升,但改善原因是业绩改善的预期引发了对并购公司的股权重估。得出相似结论的还有Liim和Switzer(2001)。与Healy等(1992)不同的是,Ghosh(2001)认为并购公司的业绩和规模通常高于行业中值,使用变化模型或截距模型可能会使绩效变化的衡量存在偏差,而配对模型(选择规模和业绩类似的配对公司作为参照)则可避免这一点。Gliosh(2001)分别采用变化模型、截距模型和配对模型对美国1981-1995年间的315起并购样本进行研究,结果发现,当采用变化模型和配对模型时,并购后公司绩效无显著变化;但是当采用截距模型时,并购绩效为正。

……

2.2国内对上市公司控制权转移的实证研究

陈信元、张田佘(1999)对1997年上交所的95例并购事件进行研究,采用事件研究法对并购前后公司股价的变动进行分析,结果发现公告日前10天至后20天公司股价有上升趋势,但并不显著。该研究只是针对控制权转移的短窗口(31天)市场反应,并不能证明公司实际价值的变动。孙铮和李增泉(2003)釆用配对模型,对我国1997至1999年间第一大股东发生变更的133家公司进行研究,研究结果发现,控制权转移期间股东获得18.89%超额收益,转移后第一年和第二年公司业绩分别提高2.01%和2.63%,且上市公司控制权转移后的业绩变化程度与股东获得的超额收益显著正相关,说明股东获得的超额收益反映了市场对控制权转移后公司业绩提高的预期。张新(2003)釆用会计研究法和事件研究法,研究了 1993-2002年间我国A股市场上发生的1216例并购重组事件,对并购重组是否为公司创造价值进行了分析,结果表明,并购重组使目标公司获得29.05%的股票溢价,并使其财务指标得以改善,但收购公司股票溢价为-16.76%,并购重组的双边综合效应难以确定。陈昆玉和王跃堂(2006)以1997-2000年间我国A股市场发生的153家国有控股上市公司控制权转移时间为研究样本,采用会计研究法,以扣除行业均值后的ROE和主一营业务ROA作为绩效指标,研究[-2,3]事件窗内的控制权转移绩效,结果发现,目标公司的经营绩效在控制权转移后的三或四年中得到了改善,无偿划拨型的控制权转移绩效相对有偿转让型较差,部分转移型与全部转移型的绩效影响无显著差异。

……….

3国有控股上市公司控制权转移对绩效影响的理论分析 14

3.1相关概念界定 14

3.2国有控股上市公司控制权转移对绩效影响的理论基础 15

3.3国有控股上市公司控制权转移的制度背景与特征分析 17

4假设提出与实证研究设计 19

4.1理论分析与假设提出 : 19

4.2研究方法 23

4.3变量设计 ..25

4.4数据来源与研究样本 27

4.4.1数据来源 27

4.4.2样本选取 27

5实证检验及结果分析 29

5.1因子分析法--财务指标综合得分的计算 29

5.2描述性统计分析 31

5.3假设一的检验结果与分析 31

5.4假设二至假设四的检验结果 33

5实证检验及结果分析

5.1因子分析法——财务指标综合得分的计算

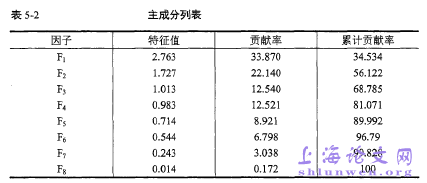

为利用指标体系法评价国有控股上市公司控制权转移绩效,本文选用因子分析法计算样本公司控制权转移前后的财务指标综合得分(下文简称FICS)。在进行因子分析前,首先要进行适当性检验,以确保相关变量适合做因子分析。一般情况下,KMO的值大于0.5,且Bartlett球度检验的显著性小于0.05,即可说明因子分析法的适用性。本文针对财务绩效评价指标体系进行了KMO和Bartlett的检验,检验结果如表5-1所示:FrF,的特征值均大于或接近1,且累计贡献率为81.071%,大于80%,因此,选取F1-F4能够较好地衡量公司绩效水平。为了使公因子具有更准确的解释性,明确其主要含义,本文釆用方差最大正交旋转法对因子进行了分析,并得到了公因子的含义解释表。

………

结论

本文主要研究了国有控股上市公司的控制权转移绩效,首先对现有理论和我国特殊背景进行了总结分析,并提出了相关假设,然后以2006年至2008年我国国有控制权转移事件为研究对象,进行了实证检验分析。在对所选择的的133家样本公司进行研究时,本文使用SPSS19.0,采用t检验和非参数检验,以及多元线性回归的方法,研究控制权转移前后绩效水平的变化,并进一步对样本公司进行分类,研究了控制权转移绩效的影响因素。最终得出以下结论:

第一,国有控制权转移有利于上市公司经营绩效的改善,且改善程度较为显著。这一结论的得出,证明了我国控制权市场的有效性,尽管这种有效性在一定程度上受到了政府千预的影响,但仍然起到了外部治理机制的作用。#p#分页标题#e#

第二,相对于终极控制人不变更的控制权转移方式,终极控制人变更的上市公司能获得显著的绩效改善。这说明控制权转移方式对绩效改善程度具有一定的影响,在无偿划拨的转让方式下,终极控制人一般不发生变更,导致上市公司的终极控制权结构只是发生了形式上的变动,其代理问题和治理机制不会发生本质改变,其经营绩效改善程度也会很有限;而通过有偿转让带来的终极控制人变更,受政府干预程度较小,新控股股东也更有可能对上市公司进行更严格的监督,以提高运营效率,降低代理成本,从而提升公司经营水平。

第三,国有控股上市公司控制权转移后,高管变更有利于公司绩效水平的提升。高管变更后公司会计账面指标有较大的提升,并且这种提升作用随着时间的推进更加显著。这说明更换高管在一定程度上能够提升公司治理水平,由此达到提高公司业绩的目的。但是,.同时也要注意到,这种提升作用也有可能是高层管理者上任之初进行盈余管理的效果。

…………

参考文献(略)