第 1 章 绪论

1.1 研究背景

并购是指企业之间合并或兼并,是企业战略的落实,其实质是社会资源的重新配置。企业并购最早发生在美国,到现在已有 100 多年的历史了,回顾并购的历史可以发现公司并购具有周期性,美国历史上共出现过五次并购高峰,每次并购浪潮成递增之势,全球的并购规模随着时代的发展在壮大。中国的公司并购,特别是上市公司的并购只是近年来才有的事情,从 1993年深宝安收购上海延中实业算起,也不过二十年的历史。但是在这短短的二十年时间里,中国并购的速度和规模都发展十分迅速。回顾最近 7 年的并购数据,可以看出,2006 年-2012 年中国并购市场的规模和并购数量都呈现一个递增态势,尤其是在 2011 年达到了一个并购的顶峰时期。2011 年中国并购市场共完成了1157 起并购,涉及并购资金达到 669.18 亿美元;2012 年收到整个经济环境的影响,并购数较 2011 年有所下降,完成 991 起并购交易,涉及并购资金 507.62 亿美元。作为资源配置的方式,并购的价值创造是投资者最关心的利益问题,国内外的并购价值实证研究表明,并购能够为目标公司创造价值,但是很难为并购公司创造价值,Bruner(2002) 对欧美发表于 1971~2001 年的 114 篇的研究进行综合分析,指出仅 20%~30%并购交易能为收购公司创造价值。既然并购很难为收购公司创造价值,世界各国并购交易的数量、金额和交易价格却都呈上升趋势,那么,究竟是什么因素在影响并购过程中的价值创造?目前的研究大多数都从并购交易的特征和目标公司的公司特征上来研究并购价值的创造。如对并购交易方面的支付方式,收购比例、并购的类型和并购整合以及公司特征层面的公司规模、所有权性质。而作为并购交易的主导力量,并购战略的决策者和执行者——并购公司的高管团队,目前研究的并不十分的全面和系统。

……..

1.2 研究意义

本文研究高管团队社会资本对并购战略选择及并购绩效影响的研究是基于Hambrick Mason(1984)提出的高层梯队理论及 Carpenter(2004)在 UET 基础上融合代理理论的多理论整合模型。在这两个理论基础上重点研究高管团队的社会资本这个影响因素,丰富了高管团队特征的研究。具体来说,本文研究的理论和现实意义有:国内外对于并购相关性做了很多的实证研究,实证的结果也不尽相同。Gregory(1997)、金晓斌(2001)、李善民和陈玉罡(2002)、潘瑾,陈宏民(2005)实证得出相关性并购的并购绩效要优于非相关并购;而 Campa & Kedia(2002)、Graham,Lemmon & Wolf (2002)、Villalonga(2004)等实证结果证实非相关并购创造的价值大于相关并购;也有像 Elgers 和 Clark(1980)、冯根福和吴林江(2001)、高良谋(2003)等认为相关并购与非相关并购绩效并不存在显著的差异。对于这种实证上的不一致性,范从来,袁静(2002)认为公司所处产业的性质(成长性、成熟性、衰退性)在很大程度上影响着不同类型并购的绩效,处于不同性质产业的公司进行不同类型并购后的绩效不同。李善民、周小春(2007)也认为我国相关并购比多元化并购更能获利,并不是因为相关并购决策优于多元化并购决策,而是因为并购前相关并购的公司已经拥有了获利的条件。现有学者是从目标公司的特征角度来解释不同并购方式的绩效差异,本文试图从并购公司的高管团队特征的视角,分析高管团队社会资本对并购战略选择及并购绩效的影响。丰富并购绩效影响因素的相关性研究中对高管团队的研究。本文重点研究高管团队的社会资本对并购活动的影响,主要是从高管团队的任职经历和政治网络关系两个方面展开分析。

……….

第 2 章 文献综述

2.1 高管团队特征研究综述

高管团队(TMT ,Top Management Team)沿用至今已经有三十多年。从最初的界定为单个 CEO 到界定范围的扩大到经理层,不同高管团队的定义在广度和深度上有所差异。最初对高管团队的定义相对较为狭窄,Hambrick,Mason(1984)将高管团队界定为所有的高级管理人员。之后,对高管团队的范围扩充到了执行层:Finkelstein and Hambrick (1996)将高管团队界定为“处于企业最高战略制定与执行层、负责整个企业的组织与协调、对企业经营管理拥有很大决策与控制权的高层经理群体”; Krishnan, MIUer 和 Judge(1997)将高层管理团队界定为,首席执行官(CEO)、总裁、首席运营官(COO)、首席财务官(CFO)和下一个层次的最高级别的人员;Dwyer, Riehara and Ehadwiek(2003)在提出,企业的中层经理在企业组织决策和战略执行中同样有着重要作用,高管团队应该将他们也包括在内。国内对于高管团队的界定的分歧在于是否应将不直接参与公司管理的监事、独立董事、党委书记和工会主席包括在高管团队中。魏立群和王智慧(2002)[1],张平(2006)[2]将高层管理团队成员界定为,拥有首席执行官、总经理或者总裁头衔的高级管理人员,以及拥有副总经理、副总裁、总会计师或者首席财务总监等头衔的公司高级管理人员;孙海法等(2006)[3]认为,高管团队应该扩充到部门经理,包括董事长、总经理、副总经理、总经理助理及各职能部门经理在内的参与公司高层决策的管理者,但不应包括党委书记、工会主席等不具有实际企业经营权的职位及中层管理人员;张泽京和曾江洪(2006)则认为,高管团队成员除了公司中的董事长、总经理、董事、独立董事、副总经理、财务总监等高级管理人员,还应包括监事。

……….

2.2 企业并购研究综述

从发展战略角度来看,企业的发展途径有内源式发展和外源式发展。内源式发展是企业通过自身的不断积累达到企业成长的目标,这种发展途径所经历的时间相对较长;而外源式发展是通过产权交易和资本运作进行对外扩张,短期内达到企业成长的目的,并购是最主要的外源式发展途径。狭义的企业并购是指企业的兼并与收购 ,通常被称为“Merger &Acquisition”,简称为“M&A”。兼并是指一家企业通过购买另一家企业的资产而将其吞并的经济现象,包括吸收兼并和新设兼并;收购是指一家企业通过购买一定数量的股权而达到控制另一家企业的经济现象,包括资产收购和股权收购。而广义的并购所指的范围则要广得多,包括兼并、收购、股权转让、资产转换、债务重组等经济现象,而并非能够对对方公司实施控制。本文定义的并购是指狭义的并购概念,是指通过股权、资产收购等方式而达到控制被并购公司目的的经济行为。横向并购是指并购方与被并购方处于同一产业。横向并购可以消除重复设施,提供系列产品或服务,实现优势互补。横向并购的理论基础是实现规模效应,能够快速有效得达到生产和经营规模,实现规模的扩张,提高市场份额,加强对市场的控制力,实现一定的垄断利润。纵向并购即指在经营对象上有密切的联系,但出于不同产销阶段的企业之间的并购。并购企业分别处于生产和流通过程的不同阶段,但是双方或多方之间存在原料生产、供应和加工及销售的关系。纵向并购的理论基础是交易费用,纵向并购是利用企业内部交易较低的费用来替代交易费用较高的市场交易,实现成本最低化。

………..

第 3 章 理论分析及假设提出...... 20

3.1 高管团队的社会资本....... 20

3.2 高管团队社会资本影响企业并购战略选择的理论基础 ...... 24

3.2.1 企业资源依赖理论 ...... 24

3.2.2 企业能力理论 ....... 25

3.2.3 企业决策理论 ....... 25

3.3 高管团队社会资本对并购战略选择…….. 26

第 4 章 研究设计......... 32

4.1 变量定义与测量.... 32

4.2 模型构建 .......... 37

4.3 样本选择与数据来源....... 37

4.4 本章小结 .......... 40

第 5 章 实证结果及分析.......... 41

5.1 描述性统计分析.... 41

5.2 相关性分析 ........ 43

5.3 多元回归分析 ...... 45

5.4 本章小结 ......... 47

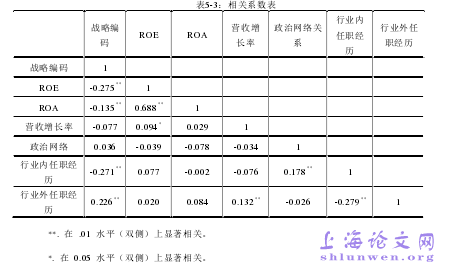

第 5 章 实证结果及分析

5.1 描述性统计分析

从党派角度分析,441名样本高管中有114名高管为中共党员,占25.85%;无民主党派人数为0,本文认为一是因为在我国,民主党派比例本身就很低,二者也许是因为在高管简历中,上市公司只对中共党员身份进行披露,而未对民主党派的身份进行披露。从地方政治网络关系分析,441名样本高管中,有50名高管有地方政府部门的工作经验,占11.34%;有23名高管现在是或者曾经是地方两会的代表、地方政协常委,占5.22%;24名高管获得过地方政府颁布的奖项,如省市级劳模、先进个人、优秀企业家、三八红旗手等荣誉称号,占5.44%。从中央政治网络关系分析,441名样本高管中,只有2名高管具有中央政府部门的工作经验,只占0.45%;14名高管是或者曾经是全国两会代表,政协常委,占3.17%;8名高管层获得过中央政府颁布的奖项,如全国劳模、先进个人、优秀企业家等荣誉称号,占1.81%。样本高管中,中央政治网络关系明显低于地方政治网络关系。从行业内任职经历分析,441名样本高管中,有238名高管具有本行业的任职经历,占到了53.9%;其中有37名高管是相应的行业协会的成员,占到了8.39%。在有并购行为的公司中,高管的同行业任职经验较为丰富。从行业外任职经历分析,441名样本高管中,有153名高管具有其他行业的任职经历,占到了34.47%;而只有3名高管是其他行业的行业协会会员,只占0.68%,远远低于在本行业的行业会员人数。#p#分页标题#e#

………..

结论

本文围绕“高管团队社会资本—并购战略选择—企业绩效”,从理论和实证两方面展开研究分析了三者的关系:

首先,回顾了高官团队特征、企业并购与并购绩效的相关文献,回顾了高管团队特征的概念、维度划分和高层梯队理论的发展,企业并购的内涵、并购类型与并购动机,并购绩效的评价方法与影响因素。

第二,在文献综述基础上,确定了本研究的理论基础。通过分析比较社会资本不同学派的解释和不同维度划分观点,确定了本文社会资本的定义和划分方法。以资源依赖为基础,将社会资本定义为一个团体或组织所拥有的社会网络的结构,是所有团体成员的社会关系网络的叠加、汇总和扩展。同时,采用“利益相关者价值观”对社会资本的维度划分方法,将社会资本划分为政治网络关系和任职经历两大维度,其中在分析任职经历对并购战略选择的影响时,又进而细分为行业内任职经历与行业外任职经历。以企业资源依赖理论、能力理论和决策理论为理论基础,着重分析了政治网络关系和任职经历与并购战略选择的关系,以及不同并购战略选择导致的绩效差异,

第三,实证过程中,选取了 2009 年-2010 年有并购行为的 143 家上市公司,151 起并购事件及其 441 位高管作为研究样本,通过描述性分析、相关性分析和多元逻辑回归、多元线性回归分析等统计分析方法,分析了这些高管的社会资本特征与并购战略类型及企业绩效的关系。

…………

参考文献(略)