第1章 绪论

1.1 研究背景与研究现状

中国的上市公司很多是由国有企业通过股份制改革而来,与西方国家上市公司比较,虽同为股份制,但实则股权高度集中,国有股居于绝对统治地位,公司重大决策基本由其背后的政府主导。由于根本性的所有者主体问题并未真正的改革,导致对国有企业的现代企业制度改革逐渐演化为放权却又让利的改革,国有上市公司始终没有脱离国家政府的怀抱,不能与民营上市公司真正公平的在资本市场中自由竞争。由于所有权性质差异,国有上市公司与民营上市公司在融资约束、债务税盾、破产成本、经理人监管等方面存在重大差异,这必将对两者的资本结构安排、资本结构调整速度、融资与投资决策产生重大影响。资本结构的研究一直现代公司理财研究的热点问题,由于计量经济学在动态面板数据方面的广泛应用,资本结构理论由静态权衡理论逐步发展为目前主流的动态调整理论。国内外诸多文献都从理论和实证的角度阐明和验证了目标资本结构的存在,现实中由于调整成本等因素的存在,上市公司实际的资本结构与目标的资本结构是有差异的,从长期看来,在目标水平的导向作用下,企业会从融资需要出发,结合外部融资约束,综合考虑企业特征等其他因素,逐渐往目标水平靠拢。有关资本结构的动态属性以及以动态的角度观察资本结构调整的研究中,西方起步较早,成果丰富。自从 MM 诞生以来,西方学者通过放松完美资本市场的一些假设条件,发展出一些新的资本结构理论,包括著名的权衡理论、优序融资理论及信号传递理论等等。随后,不断有学者提出影响资本结构动态调整的因素是多样的,也是不断变化的。资本结构动态调整得到了国外大量学者实证研究的支持,而国内的相关研究文献较少,其主要思路是利用西方的动态资本结构模型及相关经典理论,通过采集中国上市公司的面板数据来研究中国上市公司资本结构的影响因素和调整速度。

……….

1.2 研究目的与研究意义

1.2.1 研究目的

本文的研究基于西方的资本结构动态调整理论,结合中国特殊的所有权制度环境,利用上市公司最近 16 年的财务数据,采用比较分析和实证分析的方法,参考企业微观特征、行业特征以及特殊制度因素,构建了资本结构的动态调整模型。首先对上市公司资本结构的决定因素进行实证检验,并在此基础上,利用双固定效应模型重点实证检验了所有权性质的差异如何影响上市公司的资本结构调整速度,并针对检验结果提出了关于上市公司资本结构优化的建议。本文的研究将从理论与实践两个方面进一步丰富资本结构动态调整的研究体系。

1.2.2 研究意义

本文的研究也具有一定的实践指导意义。首先,本文的研究有利于中国上市公司树立目标资本结构意识。很多学者的研究都表明,中国的上市公司特别是国有企业目前并未将追求目标水平作为提升企业价值的一种手段,因此中国上市公司的资本结构调整多是追求控股股东和经理人利益最大化的前提下的一种被动调整,这显然不利于资本结构优化,本文的研究结果一定程度上也能佐证这一结论。其次,在分析和借鉴国内外学者已有研究成果的基础上,本文提出了新的研究思路:从资金来源、负债水平角度切入,在分割样本的基础上,研究所有权性质与资本结构的动态调整。这对于理清不同调整方式下,所有权性质差异对资本结构动态调整的影响机制有一定积极意义。再次,研究结果表明,同类负债水平且是同类资金来源的企业在调整资本结构时,所有权性质在调整过程中产生了重要影响。并得出以下结论:第一,国企在外源融资上有巨大优势,扩张偏好更强,过度投资更甚,客观上造成了调整速度快;第二,资金盈余的非国企偏好内部积累来调整资本结构,调整速度慢;第三,中国企业欠缺资本结构优化意识,多是为追求经理人和控股股东的利益而被动的调整。这些问题对于如何有效促进上市公司特别是国有企业的资本结构优化以及如何减少代理问题提出了严峻的考验,本文最后针对以上问题提出了相关对策建议。

………

第2章 文献综述

2.1 动态调整理论的验证

由于市场摩擦等因素的存在,公司资本结构调整存在着调整成本,导致企业对资本结构的调整不能瞬时完成。资本结构动态调整的实质是企业围绕动态的目标水平不断向其靠近以提高企业价值。长期看来,为使自身的价值最大化、资本成本最小化,公司需要通过长期动态调整不断接近目标水平。自经典的 MM 理论提出目标水平以来,国内外已有不少学者通过实证研究验证了目标资本结构的存在。Graham 和 Harvery(2001)[2]对 392 家企业的 CFO 进行了调研:81%的企业在进行债务决策时考虑了一个目标负债水平及其动态范围,其中 37%的企业具有弹性的目标债务比率,34%的企业有比较严格的负债水平及动态范围,10%的企业有着非常严格的目标负债水平。相对而言,规模大的企业比规模小企业的目标债务比率严格,投资性企业比投机性企业的目标负债水平严格,受管制性企业(占 67%)比非管制性企业的目标负债水平严格,另外调查还发现,任期较短的 CEO 非常看重目标负债水平,并常用权益融资方式来维持一个目标资本结构。Roberts(2002)[3]的研究发现:企业的确在朝着目标负债水平不断地调整其资本结构,并指出这个目标水平是由企业特征因素决定的,并随着时间推移而发生变化,而不是一个固定的负债比率或者行业杠杆均值,这也即说明目标水平也是动态变化的。 Flalinery 和 Rangan(2006)[4]的证据表明,企业确实有一个长期的目标资本结构,超过一半的可观察的资本结构变化归因于目标调整行为,而市场时机理论和优序融资理论不到 10%的解释力。 Leary 和Roberts(2005)[5]发现公司总是维持其杠杆比率在最优范围内,一般在 2 到 4年内调整其杠杆比率来回应权益发行和股价波动的影响,他们也发现了公司进行动态重构资本结构策略遵从融资优序理论的证据。

……….

2.2 动态模型的资本结构决定因素

随着计量经济学的不断发展,西方学者开始采用面板数据并构建计量经济学模型去验证公司资本结构存在动态调整这一本质特征,动态资本结构理论应运而生,动态模型和动态研究方法也成为当今研究资本结构的重要理论方法,就我国目前的研究成果来看,动态权衡理论成为解释资本结构动态调整的主要理论。目前学术界对资本结构动态调整的决定因素主要从微观特征、中宏观经济环境以及制度环境的角度加以研究,由于学者们持续深入的研究,取得了一些积极成果。目前从企业微观特征研究资本结构的文献甚多,主要从管理者特征(财务经历、管理者人数、管理者任期等)、公司战略、公司财务属性、股票流动性、代理成本方面验证分析其与资本结构动态调整的相关关系。自从经典的“高阶梯队理论”诞生以来,许多学者的实证研究发现,现实中,管理者由于性别、学历、年龄、任职经历以及信仰等个人特征的差异会影响到企业的决策。从目前的研究来看,管理者特征主要包括自身的内在生理特征和职业经历,前者主要包括年龄、学历、性别等,后者主要包括任期、薪酬和财务经历、风险偏好等。从目前的研究结果来看,管理者个体特征与资本结构调整存在显著相关关系。

……….

第 3 章 动态调整的理论分析与假设的提出 ....28

3.1 动态调整的理论分析 ..........28

3.2 研究假设的提出 ....33

第 4 章 研究设计......41

4.1 动态调整模型的介绍与构建 .....41

4.2 模型中相关变量的选择和解释 ........45

第 5 章 所有权性质与资本结构动态调整.........51

5.1 样本提取与描述性统计分析 .....51

5.2 最优资本结构的拟合与回归结果分析 ..........54

5.3 小结 ..........62

第5章 所有权性质与资本结构动态调整的实证分析

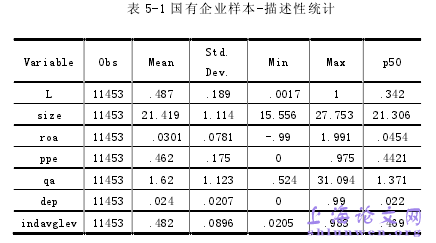

5.1 样本提取与描述性统计分析

本文以 1998-2013 年间的沪深 2 市的 A 股上市公司为研究样本,本文遵循以下原则对样本进行了筛选: (1)不考虑金融类、保险类上市公司,因为金融保险企业与其他企业财务报表结构不一样;(2)剔除负债率大于 100%的含有奇异值的公司。(3)去掉数据完全丢失的以及模型中大量关键指标的数据缺失的样本。(4)为避免极端值影响,对样本区间进行(1%,99%)的修饰处理,最后一共获得 15147 个样本数据,其中国有企业样本量 11453 个,非国有企业样本量 3496 个,数据取自国泰安数据库。研究所使用的统计分析软件是 STATA.12. 就规模而言,国企与非国企的平均水平相当,但最大和最小值都是国企,说明国企中规模的分布差距很大,就盈利能力而言,非国有企业的盈利平均水平要高于国企,国企的有形净资产水平高于非国企,说明国企对实物资产投资水平要高于非国有企业,这与国企的固定资产折旧率较高保持一致,就成长能力而言,非国企的均值达到 1.895,而国企仅有 1.62,说明非国企成长前景较好,年度行业资本结构均值方面,国企均值较大,整体负债率较高,但国企与非国企都存在最大值和最小值差异很大的特点,说明无论国企还是非国企,不同行业之间的资本结构差异很大。#p#分页标题#e#

………

结论

国企与非国企在资本结构调整速度上之所以出现很多差异,其一,预算软约束带来了融资成本差异以及代理成本问题,其二,社会责任、行政绩效压力和公司治理环境是影响调整行为的重要因素。资本结构动态调整的研究的最终目的是资本结构的优化,要想一定程度上优化上市公司特别是优化国企的资本结构,并促进国企与非国有企业的公平竞争,可以从以下几个方面着手:制度层面上,完善公司债券市场的建设。一方面,我国的公司债券市场跟不上金融市场的发展和金融体制的改革,明显滞后于股票市场;另一方面,国有银行垄断了债务资本市场,但国有银行与国有的天然密切关系必然导致了预算软约束等一系列问题,同时使得非国有企业在债务资本市场处于不利地位。因此,要优化公司的资本结构,就需要充分发挥资本市场职能,将债券市场纳入证券市场的范围,统一集中监管,促进其健康快速发展,从而避免银行一家独大,增强企业在融资市场的自由选择权。比如取消公司债券发行的审批制度,放松对公司发行公司债券的行政干预,鼓励经营能力强、业绩突出、成长能力好的公司积极发行公司债券;加快公司债券品种的创新等等。从而避免银行一家独大,增强企业在融资市场的自由选择权。

…………

参考文献(略)