1绪论

1.1研究背景和意义

投资与融资是公司财务研宄中永恒的话题。改革开放三十多年来,投资在我国的经济发展中起到了至关重要的作用。由于资金是有限的,投资效率就显得越来越重要。近年来,公司也越来越注重优化资源的配置,通过提高投资效率来提升公司的价值。上市公司的投资效率究竟怎样?是否存在过度投资与投资不足的问题?企业的投资效率会给企业带来怎样的影响?市场是否能够有效识别企业的低效率投资并做出相应的反馈?这些都是值得研宄探讨的问题,近年来,国内外学者也进行了大量的研究,但还未形成一致的观点。企业资金的来源主要依靠融资,包括内源融资,股权融资和债务融资。资本市场是融资的主要场所,随着我国经济的发展,资本市场也迅速发展起来。股票市场的建立为上市公司股权融资提供了主要场所。相对于美国三百多年历史的股票市场,我国股票市场建立才二十多年,还不太成熟,存在着监管体制不健全,融资效率不高等诸多问题。因此,对于股权融资的研宄也一直是国内研究的热点问题,特别是国内普遍认为我国上市公司存在严重的股权融资偏好,这与隊食理论相悼,这种现象出现的原因以及如何促进资本市场向好的方向发展,都是值得我们研宄的问题。基于完美市场假设的MM理论认为投资与融资是相互独立的,而现实市场不符合完美市场假说,投资与融资也不是相互独立的。对于投资效率对企业的融资行为会产生什么样的影响以及投资者在选择投资企业时,是否会考虑企业的投资效率的探讨都具有一定的现实意义。

……..

1.2研究内容及研究方法

1.2.1研究内容

本文首先由研究问题出发,对研究的问题、背景等进行阐述,然后对前人相关文献进行总结论述,提出本文论点,围绕论点进行研宄设计,最后对研究结果进行分析总结并提出相关建议对策,全文具体分为以下几个部分:第一章为绪论。对文章的研宄背景、研究意义、研宄方法等方面进行了阐述,并提出本文研宄的创新点。第二章为文献综述。主要是对本文研宄内容相关的国内外文献进行回顾整理,并对其进行简要的评述。第三章为理论分析与研宄假设。主要是以相关理论为基础对本文所研究的内容进行理论分析,并在此基础上提出本文的研宄假设。第四章为研宄设计。主要包括样本的选取与数据的来源,变量的定义及实证模型的建立。第五章为实证分析部分。包括描述性统计,相关性分析,独立样本均值T检查以及线性回归分析。第六章为研究结论与启示。对本文的研宄进行总结,提出相关的政策建议,并指出本文研究的不足及对未来研究的展望。

……..

2文献综述

2.1关于过度投资国内外文献综述

西方学者关于过度投资问题的研宄最早是由Jensen (1986)在《自由现金量的代理成本、公司财务与收购》中提出的,并以信息不对称为假设,在委托代理理论的基础上,提出自由现金流理论,认为管理者控制的自由现金流量越多,越有可能为了自身利益投资于净现值为负的项目,引发过度投资问题。Jensen和Meckling (1976)从股权融资代理成本的角度认为股权融资使经理人持股比例很小时,经理人有可能为了自己的利益投资于净现值为负的项目,即产生过度投资行为。Myers and Majluf (1984)基于信息经济学理论,认为企业外部投资者与内部经营者之间存在着对企业现有资产价值或企业投资项目的预期价值之间的信息不对称问题,会导致企业为实施投资项目而发行的融资证券在资本市场上被投资者高估或低估进而引起企业投资决策中过度投资或投资不足行为的发生。Narayanan (1988)认为由于信息的不对称,市场无法以项目的净现值来对区分所有公司,市场会运用平均价值来对公司进行估值,因此企业可以利用发行被高估的证券来实施某些净现值为负的项目,进而导致过度投资。Jensen (1986)和Hart (1995)都认为企业经理人为了自身的利益,有强烈的动机去建造“企业帝国”。Roll (1986)提出“自负假说”,认为经理人由于过分自信会导致企业的过度投资现象。Parrino和Weisbach (1999)发现债权人与股东之间的利益冲突会引起投资歪曲行为的发生,并且负债水平的升高会导致冲突的加剧。Conyon和Murphy (2000)研究发现企业经理人的收益与企业规模有正向关系,规模大的企业经理人的收益远高于规模小的企业经理人的收益。Malmendier和Tate (2005)认为管理者过度自信会导致投资扭曲。Wei和Zhang (2008)研宄发现大股东控制权与现金流权的分离程度与过度投资正相关。

………

2.2关于股权融资成本国内外文献综述

Fama和FTencli (2001)将融资成本定义为使当前融资额与为融资而支付现值相等的内部报酬率。国外金融业发展较早,对于股权融资的研宄也比较早,对于股权融资成本的形成,计量方法,影响因素等方面都形成了比较成熟的理论。自从股权融资行为出现,其成本的计量就一直是众多学者研宄与争论的问题,因此也出现了许多计量股权融资成本的模型。Sharpe (1964)等创立了资本资产定价模型(CAPM模型),该模型以现代投资组合理论为基础,计算公司的预期收益率即为权益资本成本。Fama和French (1993)提出了三因素模型(FFM模型),通过考察市场风险溢价、公司市值和账面市值比三大因素,意在克服CAPM模型的缺陷,但该模型缺乏有力的理论基础和实证支持。CAPM模型和FFM模型都是事后权益资本成本模型,其不够准确使更多的学者开始转向研究事前权益资本成本的计量。Gordon和Gordon (1997)提出戈登增长模型,认为未来预期股利的折现即为股票现在的价格。Gebhardt,Lee和Swaminathan (2001 )完善了剩余收益模型,提出GLS模型,认为企业内在价值等于账面价值的现值和剩余价值的现值之和。Easton (2004)提出了基于市盈率和市盈增长比率的PEG模型和MPEG模型,二者的区别在于对非正常收益长期增长的处理不同,前者不考虑长期增长,后者假设短期增长率即为长期增长率。

………

3理论分析与研究假设......... 12

3.1相关理论基础........ 12

3.2过度投资行为对股权再融资成本影响的理论分析........ 14

3.3研究假设........ 16

4研究设计........ 18

4.1变量选取与测度 ........18

4.1.1解释变量的定义与测度........ 18

4.1.2被解释变量的定义与测度........ 21

4.1.3控制变量的选取........ 25

4.2数据来源及样本选取........ 26

4.3研究模型的确定........ 27

5实证检验及分析........ 29

5.1过度投资模型回归分析........ 29

5.2过度投资与投资不足对股权融资成本影响旳回归分析........ 31

5.3过度投资及国有控股因素对股权融资成本影响的回归分析 ........34

5实证检验及分析

5.1过度投资模型回归分析

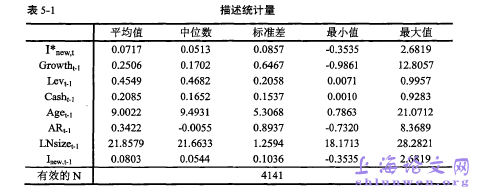

本文首先以2010-2012年全部A股上市公司在劍除金融行业、异常值等之后的公司为样本,采用Richardson (2006)的过度投资模型来估计企业的非效率投资程度,以下是回归模型中使用变量的描述性统计。如表5-1所示,最终得到的过度投资回归模型的样本数为4141个,其中2012年样本数为1641个,2011年样本数为1312个,2010年样本数为1188个。由表可看出,经过缩尾等简单处理之后的样本并不存在极端值。新增投资量的均值为0.07-0.08与之前学者计算结果基本相同;公司的平均资产负债率为45.49%,最小值为0.7%,最大值为99%,资产负债率均值较为适中但各公司可能存在较大的差异;公司的平均现金持有量为20.85%。

……..

结论

本文从投融资关系的角度,对我国上市公司的过度投资现象及其对股权再融资成本的影响进行了研究,同时基于我国特殊的产权制度背景,引入国有控股因素,考察了国有企业与非国有企业在过度投资经济后果方面的差异。对于本文的研究得出以下几个结论:

(1)我国上市公司存在过度投资行为,但国有企业与非国有企业过度投资程度并没有明显差异。本文以2010?2012三年沪深两市A股上市公司为样本采用Richardson (2006)的残差度量模型对上市公司的投资效率进行计量发现我国接近四成的上市公司存在过度投资行为,在数量方面国有企业的过度投资比例略高于非国有企业过度投资比例,并对过度投资国有企业和过度投资非国有企业进行独立样本均值T检验,发现二者并不存在显著差异,这与以往很多学者认为国企过度投资更严重的观点不一致,可能是由于近年来的国有企业改革取得了一些成效。

(2)过度投资与投资不足两种非效率投资在股权融资成本方面存在显著差异,后者明显高于前者。通过对具备股权融资资格的上市公司在投资效率方面进行定性,釆用回归分析及独立样本T检验,发现投资不足的上市公司股权融资成本显著高于过度投资的上市公司,说明两种非效率投资的经济后果是不一样的,投资不足的公司可能在经营方面具有更多的问题,导致投资者对投资不足的公司要求的必要报酬率更高。#p#分页标题#e#

…………

参考文献(略)