1绪论

1.1选题背景与选题意义

本文选题从成本管理领域的研究热点一一成本费用粘性出发,并基于行业差异的视角详细地对管理费用粘性进行研究。成本控制是管理会计的重要内容之一,也一直是学术界和实务界的关注焦点,而成本费用粘性行为的出现使学者们以新的视角来审视和研究成本成为可能。因此,本文试图结合行业特征差异,探究其对上市企业管理费用粘性的影响路径。大量经验研究发现,当成本随着业务量的变化而变化时,其在业务量上升时增加的幅度大于业务量下降时减少的幅度,这种费用变化的非对称性不同于传统的成本性态观点,被学者们称为费用粘性现象。由于企业管理会计的重要工作之一即是对于成本和费用的管理和减控,而费用粘性在一定程度上更准确的反映了现实中成本会计信息的真实性态,因此增加对成本费用粘性的理解不仅有利于企业管理者洞察企业的成本变化,掌握企业日常管理的效率和效果的会计信息,还能有效地指导企业的成本管理工作并做出成本增减的正确合理决策。由于管理费用核算的明细项目非常繁杂,常规与非常规的费用项目交杂,管理费用的这种无规律性和复杂性使得企业在其控制方面显得力不从心,在费用预测、实际控制和后续分析时往往实行粗放式的管理方法。而管理费用在企业的生产经营过程中与企业规模、营业收入都存在配比关系,并会对营业利润产生影响,且其通常作为利润表上的第二大成本项目,对于企业成本的控制和长期目标的改善都具有重大意义,因此对于管理费用的关注始终是企业应当重视的一环。同时由于各行业的宏观外界影响存在着特性差异,而且各行业内部的管理费用构成不尽相同、对于管理费用的控制难度不一,这使得管理费用粘性在行业间迥然不同。

………..

1.2研究目的与内容

1.2.1研究目的

笔者以资源调整成本理论、委托代理理论和管理者乐观预期理论为基础,构建行业差异对管理费用粘性影响的理论分析框架,深入探究行业特质对管理费用粘性的影响路径与作用机理,结合我国上市公司数据实证检验管理费用粘性与行业特质的相关关系,并对实证结果提出建议。

1.2.2研究内容

本文主要探究了我国上市公司目前管理费用粘性行为存在状况、行业差异对管理费用粘性产生何种影响和四种行业特质因素对管理费用粘性产生影响存在何种差异这三个问题。本文的研究内容由以下六部分构成。第一部分,绪论。本文的选题视角、研究内容等方面在绪论部分得到了阐述,同时笔者对本文的逻辑框架与研究方法在这一部分进行详细的介绍,并提出了本文的创新之处。第二部分,文献综述。该部分从管理费用粘性的文献综述以及行业差异对管理费用粘性的作用机制两个角度,对国内外学者的既有研究进行了梳理和总结,从而启发笔者在己有研究成果基础上的进一步研究。第三部分,理论分析。本文的理论出发点包括资源调整成本理论、委托代理理论及管理者乐观预期理论,此部分意在通过对既有理论进行分析,发现研究内容与既有理论之间的内在关联,进而引出本文的后续假设。第四部分,研究设计。笔者根据相关标准选取了研究样本,同时对文中所选变量进行了定义,最后又分别从行业差异和行业特质因素两个方面对模型加以设计改进。第五部分,实证分析。该部分对选取研究样本的相关特质进行了描述性统计,再将上述变量带入本文的实证模型加以分析研究,并根据实证所得结果对我国上市公司行业差异对管理费用粘性的影响具体分析。第六部分,总结。本部分综合上述的实证检验得出最终结论,并针对结论提出具有针对性的启示和建议,最后总结了本文的不足之处。

……..

2文献综述

2.1管理费用粘性的相关文献回顾

在传统的管理会计理论研究中,变动成本法始终是备受关注的内容之一。然而其关于成本随作业量的增减而发生成比例的变动的传统假设在近年受到了国内外大量学者的质疑,这些学者们进而带动随后的"费用粘性"理论的发展。Anderson, Banker, and Janakiraman (2003)(以下简称 ABJ)借用了 “价格粘性”的概念,将成本在企业业务量上升时升高的幅度大于业务量下降时降低的幅度的现象称为“成本(费用)粘性”(cost stickiness)。在此基础上,他们通过检验证明销管费用粘性在美国的企业中确实存在。而Subramaniam和Weidenmier (2003)在ABJ的研究基础上将销售成本(CGS)加入到销管费用(SG&A)中,并将其称之为总成本,并发现美国企业的销管费用、营业成本和总成本都存在粘性现象,但这种粘性特征仅在收入增减变动超过10%才表现出来。国内学者对成本费用粘性的研究大多借鉴于经典的ABJ (2003)的模型,并根据我国企业的相关特征对其模型加以适当调整改进,以便对我国的成本费用行为具体分析。孙铮、刘浩(2004)首创了我国关于成本费用粘性问题研究的先河,发现在销售收入増长或减少1%时,我国上市公司相关费用的增长和下降幅度却迥异不同并以此验证了费用粘性的现象同样存在于我国企业。孔玉生、朱乃平、孔庆根(2007)利用同样的方法对我国的成本粘性现象进行了检验,印证了我国上市公司的成本同样存在粘性。由以上文献可知,管理费用粘性是广义费用粘性研究问题的一种细化,即将研究内容具体为管理费用,当其随业务量的变化而变化时,在业务量上升时增加的幅度大于业务量下降时减少的幅度,这种管理费用变化的非对称性即为管理费用粘性,其中管理费用的边际增加额与边际减少额之差反映了管理费用粘性的大小。

…………

2.2行业差异对管理费用粘性影响的文献回顾

由于处于不同行业的各企业资本结构、经营环境、成本构成、生产技术和法制环境都存在较大差异,这些因素都使得不同行业的企业的管理费用粘性存在差异成为不可避免的事实。国外关于行业差异对费用粘性影响的研究多局限于研究成本费用粘性的初期阶段,且对于行业差异的研究较为浅显,仅对制造业、零售业和服务业的费用粘性差异进行探讨,同时对引起行业差异的具体因素分析较少。Balakrishnan et al. (2003)认为,由于不同行业管理者面对的约束条件不同,当他们处于相同经济增长环境时,所做出的经营决策也存在差异。此夕卜,不同行业其各项成本费用构成及其敏感度也存在差异,如约束性成本占比较高的行业费用粘性程度较高,反之则较小。Chandra Subramaniam 和 Marcia L. Weidenmier(2003)在 ABJ 的基础上进一步将样本扩大,并将所选行业再次细分。在加入固定资产密集度、员工密集度、存货强度及利息费用率等控制变量,对以上行业研究后发现制造业费用粘性最大。对于制造业公司而言,由固定资产密集度引起的资源调整成本是驱使费用粘性的主要因素,而对于零售业和服务业而言,由员工密集度引起的调整成本是驱使费用产生粘性的主因。Anderson和Lanen不仅支持了这一观点,还深入探究其原因发现由于制造业及工业行业中的固定资产比重大,可控成本少,因此费用粘性较大。

……….

3理论分析与研究假设........... 14

3.1行业特质影响管理费用粘性的理论基础.......... 14

3.2行业差异影响管理费用粘性的假设推演.......... 17

4研究设计.......... 21

4.1样本选取及数据来源.......... 21

4.2模型设计及变量定义.......... 22

4.2.1模型设计 ..........22

4.2.2变量界定.......... 25

5实证分析.......... 26

5.1我国上市公司管理费用粘性的回归结果分析.......... 26

5.1.1描述性统计分析.......... 26

5.1.2回归分析.......... 27

5.2管理费用粘性的行业差异性的回归结果分析.......... 27

5.3行业特征对管理费用粘性影响的回归结果分析.......... 31

5实证分析

5.1我国上市公司管理费用粘性的回归结果分析

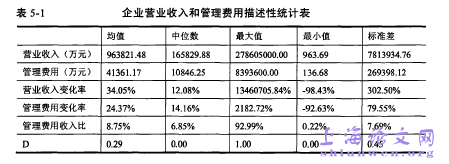

2007-2012年度企业营业收入与管理费用及其变化状况如表5-1所示,主要包括对全研究样本的均值、中位数、最大最小值以及标准差的特征描述。营业收入变化率的平均值为34.05%、中位数是12.08%,说明2007?2012年1228家上市公司的营业收入总体上是在逐年稳步增长的;营业收入变化率的最大值和最小值的数额差异较大,其标准差己达到302.50%,说明各样本数据在数量上相差悬殊。管理费用变化率的平均值为24.37%、中位数为14.16%,说明样本公司的管理费用总体呈上升趋势;管理费用变化率的最大值和最小值分别为2182.72%和-92.63%,标准差为79.55%,表示所选企业的管理费用变动情况较大。所有研究样本中虚拟变量di,t的均值达到了 0.29,表示在2007~2012年这5年间约29%的企业的销售业绩低于上期的销售业绩,而71%的企业实现了销售业绩的上升。#p#分页标题#e#

…………

结论

由行业特质引起的差异作为影响管理费用粘性的重要因素,一直是国内外研究者重视的问题,但在有限理性的范围内研究,变量的选取、理论的剖析均具有一定的难度和复杂性,这也制约了对这一因素研究的理论深度和实证可行度。本文运用理论分析与实证研究相结合的方式,将行业差异细分为市场竞争程度、资本密集程度、员工密集程度和产能利用效率四项行业特质,探究行业特质对不同行业的管理费用粘性影响程度有何不同。本文经过样本筛选,最终选取了 2007?2012年间7个行业A股公司的6140个研究样本。本文在对研究样本进行整理分析后,得出如下结论:

(1)我国上市公司存在管理费用粘性。当营业收入提高1%时,管理费用增加0.35%,说明我国上市公司近年对于管理费用的管理水平较高,费用变化幅度显著小于收入变化幅度;而当营业收入减少1%时,管理费用下降0.15%。

(2)管理费用粘性在各行业内普遍存在,但在各行业内的具体表现有所不同。其中,信息技术业的管理费用粘性最大,当营业收入增加1%时管理费用增加0.84%,而营业收入减少1%时管理费用减少0.04%;电力、水和煤气的供应行业和采掘业的管理费用粘性也较大,其管理费用粘性系数分别为-0.520和-0.487。而房地产业、批发零售行业和社会服务业的管理费用粘性较低。这可能是由于信息技术业、电力、水和煤气的供应行业和采掘业的建设周期较长、投资规模较大,可控的成本相对较小,导致这些行业的资源调整成本较大,因而粘性较大。

…………

参考文献(略)