1绪论

1.1研究背景与研究意义

管理层是公司的重要管理者和领导人,在公司价值创造中处于核心地位。然而,在现代企业制度下,由于经营权与所有权的分离,造成两权之间信息的不对称,不可避免地带来了委托代理问题。在这过程中,如何监督和激励管理人员,有效的降低代理成本和减少企业的负担,并使得管理人员更加努力地为公司价值最大化服务一直是学术界研究的焦点问题。在管理层薪酬体系中,在职消费拥有着重要地位,由于在职消费一般归属于管理费用中,具有一定的隐蔽性,所以视为隐性薪酬。在我国从2002年开始,国家逐步推行国企高管年薪制度,其中规定管理人员的年薪不能超过职工平均工资的12倍。但是随着经济的快速发展和国企盈利水平的增长,这个年薪规定己经不能限制高管人员。2009年,财政部出台了《金融类国有及国有控股企业负责人薪酬管理办法(征求意见稿)》,规定负责人基本年薪取决于两点:第一,公司的职位等级,取决于企业的总资产规模、业务收入规模、人数、市场范围、产品和业务的复杂程度等因素;第二,所在企业、所在行业、所在地区的在职职工工资水平加权平均后乘以5。由于政府的这种薪酬管制,管理层会更倾向于选择在职消费,同时我国的在职消费监督机制不够完善,更加容易导致管理层在职消费的滥用情况的发生,形成高昂的代理成本。很多企业名目繁多的报销项目常常远超出正常水平。2009年中石化原董事长陈同海每天平均花费近四万元的职务消费;2011年中石化广东分公司总经理鲁广余假借为公司组织业务活动的名义,购买了 159万元的高档酒;2012年审计署发布,大唐集团、中海集团、华润集团、中国冶金科工集团、航天科技集团以及中核建设集团违规发放福利17147.87万,华润集团甚至公款列支高尔夫球消费支出211万元,远远超出正常水平;2012年到2013年间中船集团有714万用于购买礼品卡、购物卡和办公用品支出,无相关审批以及领用手续。高管人员过度的在职消费侵占了企业的资源,损害了企业的形象和利益。

………..

1.2研究内容与研究方法

本文采用实证研究方法,从股权激励的角度分析管理层在职消费对企业绩效的影响,从而完善和丰富了管理层激励体制,同时,说明股权激励对管理层的在职消费有一定的约束作用。首先,在绪论中,通过研究背景以及研究意义的阐述引出本文要研究的问题;然后,从在职消费、股权激励和产权性质三个方面对国内外文献进行梳理;而后,在概念界定和相关理论分析的基础上,提出本文的研究假设。最后,对研究假设进行实证分析,得出本文的研究结论,并从股权激励视角下在职消费对企业绩效的影响,提出相关政策建议。具体而言,本文的研究内容框架如图1-1所示。

……….

2文献综述

2.1在职消费相关文献综述

由于在职消费在各国都普遍存在,且日益受到人们的关注,近年来学术界对该领域的理论研究和实证研究都逐渐增多,对在职消费及其经济性质的认识也逐步深入。对于在职消费的定义,国内外没有统一的定论。牛津词典中,在职消费定义是“因为职务而享有的特权或者权利”。美国证券交易所认为如果消费是和管理者的工作有直接相关性而且全部金额都是和工作有关,那么这项消费不属于在职消费。与此相反,如果消费是为个人带来利益流入,那么无论这项消费出于工作原因还是出于公司要为个人提供便利的原因都属于在职消费。我国最早是卢现祥(1997)对在职消费进行了定义,他认为在职消费是指国有企业经营者凭职位获得的免费消费或津贴,包括分配到好的住房、私人用车、利用公款娱乐、支付的旅行费用,以及各类名目的报销等。在职消费是一种正常的薪酬之外的报酬或收益,特指在某些人预料之内的利益,换句话说是凭借某种特权而达到的待遇,是某些特定工作的附带或伴随利益。近年来我国在职消费的范围逐渐统一,并且出现在了我国的法律文件中。2006年国资委颁布了《关于规范中央企业负责人职务消费的指导意见》,规范了在职消费的概念,指出在职消费是企业负责人为履行工作职责所发生的消费性支出及享有的待遇。

……….

2.2股权激励相关文献综述

国外对股权激励的研究较早,20世纪80年代以后,股权激励理论日益发展,并得到进一步应用,逐渐走向了成熟。在我国,进入二十一世纪后,我国对股权激励的研究才逐渐完善,尤其是2006年1月《上市公司股权激励管理办法(试行)》颁布以来,对股权激励的研究越来越多,并得出了一些实质性旳结论。股权激励的研究开始于20世纪30年代,由Berle和Means (1932)首先提出的。Berie和Means (1932)认为,当公司的股权相对分散的情况下,对管理层实施适度的股权激励能够使其更注重企业的价值,并为之进行努力。当管理层拥有公司的部分剩佘索取权的时候,会更加关注公司的长期收益,从而降低了管理层与公司所有者之间的利益冲突。因此,公司在管理层中实施适当的股权激励可以改善公司绩效。Louis O.Keleso在1956年提出了“两因素理论”,他的思想是人们的收入包括劳动利得和资本利得,这是人的基本权利,并提出了 “员工持股计划”(ESOPs)这个新的概念。他认为资本家的资金投入是企业新投资项目的来源,而普通员工并没有参与,这使得股票持有量差距更大。让企业员工成为企业的所有者,使其参与企业的新投资,这将成为企业进行融资的新途径。但由于当时的经济环境的局限,很少有企业赞成Louis OXeleso的观点,直至1974年,员工持股计划正式被纳入《退休人员保障法》中,才被大部分企业所接受。Jensen和Meckling (1976)研究委托代理关系中由于信息不对称导致委托代理成本的原因时,提出了著名的"J-M模型”,首次分析了外部股票的代理成本问题。同时他们将代理成本定义为委托人的监督支出、代理人保证支出和剩余损失的总和。他们认为代理成本会随着管理者的持股数的上升而下降,从而缓解了委托人和代理人的利益冲突并降低了代理成本,这为完善合理的契约合同提供了一种有效的解决手段。

………..

3相关理论与研究假设 19

3.1概念界定 19

3.2理论基础 21

3.3理论分析与假设提出 233

4研究设计 26

4.1变量选取 26

4.1.1被解释变量的选取 26

4.1.2解释变量的选取 26

4.1.3控制变量的选取 28

4.2模型设定 29

4.3数据来源 30

5实证检验及结果分析 32

5.1描述性统计分析 32

5.2相关性分析 35

5.3多元回归分析 37

5.4稳健性检验 40

5实证检验及结果分析

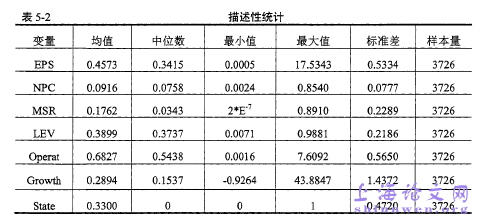

5.1描述性统计分析

为了发现样本的数据特征,初步分析变量之间的联系,本部分对上述模型中各主要变量进行了描述性统计分析。从5-1中可以看出,2007至2012年间,在职消费与股权激励的均值大体上都呈现出逐年上升的趋势。一方面,可以看出我国管理层在职消费的相对规模正在逐年扩大,但自2012年党的“十八大”召开以来,在职消费也呈现出了下降的趋势。另一方面,随着我国资本市场的不断完善,上市公司对于管理层的股权激励规模也在不断提高,这也有利于缩小所有者与管理者之间的目标差异,减少代理成本。从统计分析的结果中可以看出,在职消费NPC均值为0.0916,中位数为0.0758,最大值和最小值分别为0.8540和0.0024,标准差为0.0777。说明我国在职消费水平差异较大,且在某些样本公司中,管理层在职消费的现象较为严重。管理层持股比例MSR的均值为0.1726,中位数为0.0343,最大值和最小值分别为0.8910这说明在2006年初国家颁布了《上市公司股权激励管理办法(试行)》以后,我国上市公司逐渐的施行股权激励制度,并且股权激励制度在上市公司中施行的程度不同,有些上市公司管理层持股比例的水平己经很高。成长性Growth的均值为0.2894,中位数为0.1537,说明我国大多数上市公司的成长性较好,同时成长性Growth的最大值最小值分别为43.8847和-0.9264,标准差为1.4372,说明我国上市公司的成长性有很大差异。

……….

结论

本文在文献回顾的基础上,根据理论分析提出假设,并对研究假设进行了实证分析。在实证分析过程中,首先采用了描述性统计分析、相关性分析对假设进行初步验证,然后进行了多元回归分析,对模型进行细致的分析,为假设提供有力证据,最后的稳健性检验保证了结论在普遍意义上的有效性。本文分析了股权激励、在职消费与企业绩效之间的关系,并将上市公司按照产权性质的不同分为国有企业与非国有企业,研究不同产权性质的企业上述关系的差异。得出的具体结论如下:#p#分页标题#e#

(1)从在职消费对企业绩效的影响来看,在整个实证分析过程中,管理层的在职消费都显示出了与企业绩效有着负作用的关系,这说明在职消费给企业造成的负担和代理成本要大于其对管理层的激励作用。由于在职消费具有隐蔽性,企业对其进行监管的成本相对较高,一旦企业的监管能力不足以约束管理层的行为,就很可能导致在职消费的滥用,占用企业有效的资源,降低企业绩效。本文的这个结论也支持了在职消费的代理观。

(2)从股权激励的视角来看,本文通过引入在职消费与股权激励的交叉项进行回归分析得出,股权激励抑制了在职消费对企业绩效的负面影响,这说明实施股权激励可以让管理层参与分享企业的经营成果,将所有者与管理层之间的利益差距缩小,从而在一定程度上降低经营权与所有权相分离产生的代理成本对企业绩效的损害。这也为我国上市公司健全公司治理提供了新的视角。

(3)结合我国企业特有的产权性质问题,将总体样本分为国有样本组和非国有样本组进行比较研究发现,在非国有企业中,股权激励能更好的抑制在职消费对企业绩效的负面作用。这也证实了国有企业中管理层对于激励目标的偏移,以及非国有企业管理层更容易受到经济效用的激励,从而降低代理成本。这也为我国不同产权性质的上市公司实施股权激励政策的经济后果提供了实证依据。

…………

参考文献(略)