1绪论

1.1选题背景和意义

QFII制度作为一种过渡性措施,主要应用于新兴工业国家及地区,根本目的是吸引境外高质量的投资者进入本国资本市场、促进资本市场国际化进程,同时减少引入境外投资对本国资本市场的影响以及对本国经济独立性的冲击。韩国、印度、巴西以及台湾地区都曾引入QFII制度,促进其证券市场发展,为其他资本市场尚不成熟的新兴工业国家提供了经验。2002年11月5日,中国证监会和中国人民银行联合下发《合格境外机构投资者境内证券投资管理暂行办法》,标志着我国正式确立QFII制度。同年,国家外汇管理局发布《合格境外机构投资者境内证券投资外汇管理暂行规定》,上海证券交易所和深圳证券交易所发布《合格境外机构投资者境内业务实施细则》。2003年2月27日,首批QFII托管人(中国工商银行、中国银行、中国农业银行、中国建设银行、中国交通银行)经中国证监会批准,获得QFII托管人资格。同年3月14日,3家外资银行上海分行获得中国证监会批准,取得QFII托管人资格。2003年3月21日,瑞银华宝正式向中国证监会递交其QFII资格申请,成为我国首家QFII申请者。同年5月26日,瑞士银行、野村证券成为首批合格境外机构投资者,随后摩根士丹利、花旗环球金融等投资银行陆续获得合格境外机构投资者资格。2003年7月9日,瑞士银行完成QFII第一单交易,以QFII身份买入中兴通讯、宝钢股份等四家内地A股股票。

……….

1.2研究思路与论文框架

1.2.1研究思路

本文首先论述选题背景和选题意义,阐明研究价值所在。同时对QFII持股与控股股东掏空行为相关文献进行回顾与梳理,总结研究现状,形成文献综述。依据文献综述,阐述本文研究的理论基础并进行理论分析。以QFII持股集中度和对第一大股东制衡度两个角度研究QFII持股对控股股东掏空行为的影响,并考虑企业性质对QFII治理效果的影响,提出本文研究假设。参考相关己有研究,选取被解释变量、解释变量及控制变量,建立回归模型。搜集整理公司数据,进行实证检验及稳健性检验。根据实证研究结果,得出本文结论,据此提出政策性建议。最后说明本文研究不足之处以及未来研究展望。

1.2.2论文框架

全文分为以下六部分:第一部分为绪论,论述本文的选题背景及意义、研究思路与论文框架、研究方法以及研究创新点。第二部分为文献综述,从四个方面归纳国内外关于QFII与控股股东掏空行为的研究文献,并简要评述已有相关研究成果。第三部分为理论分析与研究假设。首先界定QFII、控股股东及其抱空行为,其次阐述QFII持股影响控股股东掏空行为的理论基础,具体包括委托代理理论、冲突理论以及成本收益理论。其次阐述QFII持股对控股股东掏空行为影响的作用机理及具体内容,并据此提出本文的研究假设。第四部分为研究设计,首先说明样本数据来源与选取方法,其次阐述各变量的选取方法,最后结合本文研究假设和选取变量,参考己有研究,构建本文研究模型。第五部分为实证检验,主要对各变量进行描述性统计分析、相关性分析以及回归分析,验证QFII持股对控股股东掏空行为影响的研究假设。为保证研究结论的可靠性,对回归分析结果进行稳健性检验和内生性检验。第六部分为结论、建议与展望。根据实证分析结果,总结本文研究结论,并据此提出相关建议。最后阐述本文研究存在的局限性和其他不足之处,并提出相关研究的未来展望。

……..

2文献综述

2.1 QFII持股与公司治理关系的研究

通过对国外文献梳理,发现国外学者总体认为境外机构投资者有利于改善公司治理。Khanna和Palepe (2001)针对孟买证券交易所进行研究,将研究样本公司分为集团与非集团两类,并分析了不同持股机构对上市公司治理的影响。研究结果表明,国外机构投资者比国内机构投资者具有更理想的公司治理效果;国外机构投资者更倾向于投资非集团类上市公司以及信息披露质量高、关联交易少的集团类上市公司;相对于国内机构投资者,国外机构投资者更倾向于改善持股公司的治理水平。Campell(2002)通过对匈牙利上市公司的研究,发现外资持股更有利于提高公司绩效。研究表明,外资持股能够给管理层更多的监管压力;外资投入在注入资金的同时带来新的管理经验;外资投入促进本国股票市场国际化进程。与国外研究不同,我国一些学者认为境外机构投资者选择治理水平高的公司进行投资,较少参与公司治理。部分研究发现,随持股比例增高,QFII参与公司治理。高雷,张杰(2008)实证研究QFII持股与公司治理的关系。研究发现,前十大股东含有境外机构投资者上市公司的公司治理水平显著高于不含境外机构投资者的公司,治理水平主要以股权集中度、董事长是否兼职总经理、公司所处地区以及行业等。最后得出结论:境外机构投资者倾向于对公司治理水平好的上市公司投资。叶丹(2009)以我国A股上市公司为样本,实证研究QFII持股与上司公司绩效间的关系,结果发现QFII是“价值发现者”。QFII没有提升持股公司治理水平,因而未能提高公司业绩。

………..

2.2机构投资者与公司治理关系的研究

国外关于机构投资者与公司治理关系的研究比较丰富,学者们观点不一,大致可分为三类:

(1)有效监督假说。该观点认为机构投资者从消极到积极的战略转换可以强化企业内部监督机制,公司绩效与机构投资者持有的股权比例之间有正相关关系。Michael Useen(1993)认为机构投资者不断发展,机构投资者持股比例增加有助于改善公司治理,公司高管应当重视机构投资者的治理能力。Strickland, Wiles和Zenner (1996)研究发现机构投资者具有监督作用,并有利于提高上市公司绩效。

(2)负面监督假说,认为机构股东的参与会对公司产生不利的影响。Coffee(1991)研究认为机构投资者对上市公司的监督作用有限。上市公司绩效表现差或偏离其预期时,机构投资者会选择坚持股份,而不是通过改善公司治理提高公司绩效。Robert Webb(2003)认为机构投资者更关注公司的短期绩效而不是长期绩效,若机构投资者参与公司治理,会促使公司管理层的短期行为,引起长期管理问题而损害公司长期价值。

…………

3理论分析与研究假设 13

3.1相关概念界定 13

3.2 QFII持股对控股股东掏空行为影响的理论基础 15

3.2.1委托代理理论 15

3.2.2冲突理论 16

3.2.3成本收益理论 17

3.3 QFII持股影响控股股东掏空行为的作用机理 18

3.4研究假设 22

4研究设计 24

4.1数据来源与样本选取 24

4.2变量选取 25

4.3模型构建 27

5实证检验及分析 29

5.1描述性统计分析 29

5.2相关性分析 31

5.3回归分析. 32

5.4稳健性检验 35

5.5内生性检验 38

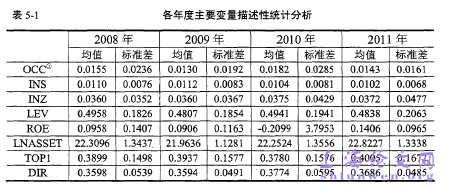

5实证检验及分析

5.1描述性统计分析

从上表可以看出,各年度资金占用率(OCC)均值维持在1.5%左右,说明我国QFII持股上市公司的确存在掏空现象,虽然具有一定的波动,但总体上呈现下降趋势。从各解释变量看,QFII持股集中度(INS)介于1.0-1.3%之间,QFII持股比例波动上升;持股制衡能力(INZ)逐年小幅上升。虽然INS和INZ都有上升趋势,但总体来看,QFII持股比例仍较低。从各控制变量看,资产负债率(LEV)维持在49%左右,波动幅度小,说明QFII持股公司能够在可接受的风险水平内利用财务杠杆;由于个别极端值的存在,净资产收益率(ROE)均值波动较大,尤其2010年ROE均值为负值;股权集中度(TOP1)均值在37-40%间浮动,说明QFII持股公司存在股权集中的现象;总资产规模(LNASSET)和独立董事比例(DIR)各年变化较少。由表5-2可以分析得出,QFII投资的企业中,与国有企业相比,非国有企业资金占用率均值较高,说明掏空行为更为严重;非国有企业中QFn持股集中度和持股制衡度更高,更有利于QFII治理能力的发挥;抛除-43.9664的极端值后,非国有企业ROE均值为0.1041,与国有企业相差不大;国有企业的股权集中度均值高于非国有企业的股权集中度均值,说明非国有企业可能更利于外部治理的实施。

…………

结论

自2002年起,我国QFII发展10余年,已成为我国第三大机构投资者。随着投资额度和投资范围的扩大,QFII有能力且有意愿介入公司治理,对我国上市公司的影响越来越大。另一方面,我国上市公司普遍存在掏空行为,对整个资本市场造成梢极影响。基于以上背景,本文在前人研究基础上,理论分析并实证研究了 QFII持股对控股股东掏空行为的影响。本文通过研究发现:#p#分页标题#e#

第一,QFII能够影响持股公司控股股东掏空行为,即QFII持股较高时,QFII持股集中度与控股股东掏空程度显著负相关。随着QFII持股集中度的提高,上市公司掏空程度减弱,表明QFII持股在一定程度上对控股股东掏空行为具有制约作用。因为持股超过一定比例后,QFII通过参与公司治理获得的治理收益高于治理成本。持有大量股份,退出成本剧增,“用脚.投票”不再是理性选择。随着持股比例增加,QFII有动力和途径介入公司治理。当控股股东存在掏空行为,产生利益冲突时,QHI可以直接介入内部治理机制,或者通过私下谈判、行使委托投票权等联合其他机构投资者等方式参与公司治理、制约不当行为,以减少掏空行为对其自身利益的侵害,说明QFII在上市公司治理中具有积极作用。

第二,QFII对第一大股东的制衡能力影响控股股东掏空行为,QFII制衡能力与控股股东掏空程度存在负相关关系。QFII持股与第一大股东持股之比越大,QFII对第一大股东的制衡能力越强,因为随着QFII与第一大股东持股差距减少,QFII参与公司治理的能力更强,在内部治理机制中具有更多的话语权。QFII作为公司大股东,通过内部治理机制直接与控股股东制衡或通过使用委托投票权等方式联合其他大股东间接介入公司治理,对控股股东的不当行为进行千预和制约,降低掏空程度,从而维护股东利益。从制衡能力角度看,QFII制约了控股股东掏空行为,发挥积极参与公司治理的能力。

…………

参考文献(略)