第一章 绪论

第一节 研究背景与意义

改革开放 30 几年,中国经济取得了令世界瞩目的成就。而作为“共和国长子”的中央企业在历经股份制改革、资产重组、整体上市等一系列重大变动之后,也伴随着中国经济成长。同时央企也更加受到社会的高度关注,尤其是当恶性事件、对社会有重大不良影响甚至是危害人民群众生命的事件发生后,社会以及媒体对于央企的批判声更是不绝于耳。垄断经营、大而不强、为富不仁等形容词在特定的时期特定的场合也都成了央企的标志。前不久,中石化东黄输油管道泄漏爆炸事故造成 48 人遇难,130 多人受伤,其中一个原因就是在发现漏油情况后至爆炸前的 7 个小时内没有及时通知并且疏散群众。从法律上来说,其主要领导人员需要承担刑事责任,从道德上来说,发生这类人为恶性事故属于人性的缺失,明显不具备任何的社会责任感。类似事件实在太多,如煤矿坍塌、有毒有害食品流入市场、偷排废水废气等均不乏央企的身影。要从根本上解决此类问题的再次发生,靠政府和社会加强监督还不够,更重要的是企业自身要认识到问题的严重性,要主动承担其应承担的社会责任,特别是对于央企这类掌握国家经济命脉的企业来说,更为如此。自从上个世纪 90 年代以来,企业社会责任问题逐渐受到国际社会更为广泛的关注。企业社会责任与财务绩效之间关系问题也成为学术界研究的重点。我国国内对于两者之间的研究也逐渐增多,但并没有形成统一的结论。把企业社会责任问题上升到战略的高度,成为企业文化的一部分,真正融入到企业的每一个员工,每一个流程,并探讨其与企业财务绩效的则相对较少,目前还处于起步阶段。

………..

二、研究意义

一直以来关于社会责任的研究很多,但是对于将社会责任融入企业战略管理,且以央企这一具有中国特色的群体作为对象进行的研究则很少。同时,随着十八届三中全会的召开,对于央企进行改革的呼声日益高涨,在此背景下研究央企的战略性社会责任对于引导企业履行社会责任,促进经济、社会、生态的和谐发展,具有重要的理论意义和现实意义。帮助央企认识到要从战略层面融入企业社会责任的重要性,并根据企业自身情况制定和实施更科学、更全面、更深入、更有效的战略性社会责任。为国有企业监管机构、企业管理者和投资者各方提供决策依据。从国有企业监管机构角度考虑,为监管部门提供了督促和监管国有企业积极实施战略性社会责任的事实依据;从企业角度来看,实施战略性社会责任是否能够从本质上增加企业声誉,改善财务状况和经营业绩,能为央企实施战略性社会责任提供改进性建议;从投资者角度来说,通过从央企实施战略性社会责任的实践中找出其蕴含的价值增长点,选择那些积极履行社会责任,连续发布企业社会责任报告,拥有良好的可持续发展前景的企业进行投资以获取长期的投资收益。

……….

第二章 文献综述

第一节 社会责任和战略性社会责任相关理论的文献综述

最早提出“企业社会责任”这一概念的学者是谢尔顿(Oliver Sheldon),1924年其在《管理的哲学》中第一次提出①。在这以后,那些关于企业社会责任的专业文章越来越多,但是各方的观点都不太一样。CSR 在争论中主要围绕的点是:公司管理人员争取的两个利益是否存在一致性,这两个利益是相关利益既得者和股东利益。毕竟公司最终目的是为了盈利,这区别于社会服务机构,而通过公司的行为也不可能解决掉全部的社会问题。这些年来,对于企业社会责任的研究也慢慢转移到企业战略层面。哈佛大学的Kenneth R.Andrews②在1972年第一次在企业战略管理框架中引入了企业社会责任这部分,他把企业战略决策分为对四个方面的识别和评价:一是企业的优势和劣势;二是环境中的机会和威胁;三是管理者的个人价值观和管理抱负;四是对社会应承担的责任。Kenneth R.Andrews 提出的这种观点将企业社会责任提高到了企业战略管理的高度,对企业社会责任实践的发展做出了贡献。1986 年 Wartick 和 Rude③将识别、评估并响应对企业可能产生重大影响的社会和政治问题的过程定义为企业社会责任的战略思考,并将对其称为问题管理。但是以这种角度来进行的企业社会责任活动,主要是预防企业社会责任可能带来的各种负面影响,而这在一定程度上还是忽略了企业社会责任可能会为企业带来的巨大利益潜力。Burke 和 Logsdon 在 1996 年④最早明确提出“战略性企业社会责任”(StrategicCorporate Social Responsibility)这一概念。他们提出的观点认为,如果企业社会责任能给企业带来利益,就可以认为是战略性的。并通过五个方面来研究企业战略性社会责任,分别为企业愿景与社会责任目标的一致性、定决策的自愿性、赢得认可的可见性、提前规划企业行为的前瞻性和会责任项目的专用性。2001 年 Antos①从企业责任的性质和动机两方面对企业社会责任分类,主要为伦理型、战略型和利他型。而这三个类型的企业责任都不一样,战略型企业责任与企业慈善活动相关。

……….

第二节 社会责任与财务绩效相关性文献综述

1975 年 Bowman 和 Haire①研究了企业社会责任与财务绩效两者之间的关系,对 82 家美国上市的食品公司的年度报告进行了分析,以此来衡量企业社会责任。他们指出一些股东已经把企业的社会责任当做是作为管理者的一种基本的技能。他们认为企业社会责任可以作为企业声誉的象征,企业可以通过自身的行动来提升企业的声誉,并进一步能够服务于社会。他们通过采用股东权益报酬率、利润率和每股收益来衡量企业的财务绩效,最终研究结果表明企业社会责任对企业的收益是起到积极作用的,在对企业社会责任长期经营后,企业的财务绩效能够得到提高。1976 年 Heinze②在对企业社会责任研究中采用声誉指数法来衡量企业的社会责任,并用权益净利率、利润率和每股收益这些参数对企业的财务绩效进行衡量,研究证明企业社会责任与财务绩效之间是存在正向的相关关系的。1979 年 Abbott 和 Monsen③通过研究财富 500 强企业所公开的年度报告来衡量社会责任,并通过企业的生态环境保护、人力资本以及产品质量等六个方面的因素对企业社会责任进行定量分析。通过采用市场收益指标来衡量财务绩效,最后的结果表明企业社会责任与财务绩效之间是不存在相关的关系。1984 年 Freeman 和 Jaggy①的研究中认为企业如果承担一定的社会责任,那就必须要付出一定的经济成本,那么那些承担了社会责任的企业就会比那些不承担社会责任的企业缺乏竞争优势,他们的财务情况同样也就会处于相对的劣势中,他们的研究结果发现企业的社会责任与财务绩效之间是呈现负的相关关系的。

…………

第三章 概念界定与理论分析........ 14

第一节 战略性社会责任的界定......... 14

第二节 战略性社会责任管理体系的内涵..... 15

第三节 基于利益相关者理论视角的分析..... 16

第四节 基于竞争优势理论视角的分析......... 17

第四章 央企战略性社会责任与财务绩效相关性研究.... 19

第一节 研究假设......... 19

第二节 样本选择与数据来源....... 20

第三节 研究变量选择与模型构建..... 20

第四节 实证结果及分析......... 22

第五节 稳健性检验..... 24

第五章 案例分析.... 25

第一节 中国移动案例简介..... 25

第二节 中国移动战略性社会责任管理体系....... 25

第三节 中国移动战略性社会责任管理实施对财务绩效的影响..... 33

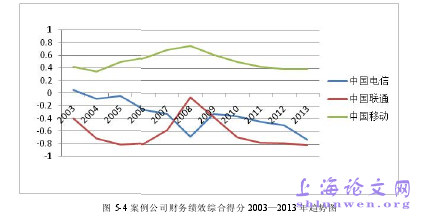

第五章 案例分析

第一节 中国移动案例简介

中国移动通信集团公司(简称“中国移动”)于 2000 年 4 月 20 日成立,注册资本 3 千亿元人民币,资产规模超过万亿元人民币。目前,中国移动的基站总数超过 100 万个,客户总数超过 7 亿户,拥有全球第一的网络和客户规模。中国移动全资拥有中国移动(香港)集团有限公司,由其控股的中国移动有限公司(简称“上市公司”)在国内 31 个省(自治区、直辖市)和香港特别行政区设立全资子公司,并在香港和纽约上市。主要经营移动话音、数据、IP 电话和多媒体业务,并具有计算机互联网国际联网单位经营权和国际出入口局经营权。近年来,中国移动通过全面推进战略转型,深入推动改革创新,加快转变方式、调整结构,经营发展整体态势良好,经营业绩保持稳定,并于 2013 年全新发布了商业主品牌“和”。中国移动多年来一直坚持“质量是通信企业的生命线”和“客户为根,服务为本”的理念,不断提升质量,改善服务,客户满意度保持行业领先,百万客户申诉率连续多年全行业最低。中国移动是联合国全球契约(United Nations Global Compact, UNGC)正式成员,认可并努力遵守全球契约十项原则,并加入该组织倡导的“关注气候变化”行动。同时,中国移动作为全球报告倡议组织(Global Reporting Initiative, GRI)相关方网络成员(Organizational Stakeholder, OS),积极参与和支持全球可持续发展报告标准研究与制定,为提升可持续发展信息披露水平积极贡献力量。#p#分页标题#e#

………..

结论

本文通过对央企战略性社会责任与财务绩效相关性的实证研究分析,以及对中国移动的案例分析并采用事件研究法与因子分析法,得出以下结论:本文通过实证检验部分央企在 2009—2013 年的相关数据,结果表明央企战略性的履行社会责任对财务绩效有显著的正向作用,能够提高企业的竞争力。但是鉴于央企的特殊背景,其作用受到一定限制。研究发现第一大股东持股比例(即政府持股比例)对央企战略性社会责任提高财务绩效具有负向的调节作用。政府持股比例越高,社会责任实践提高财务绩效的效率越低。这主要是源于央企除了正常经营之外,还承担了过多的政治性和非经济性社会责任,此类社会责任实践往往不是以增强企业竞争力为出发点,不利于财务绩效的提高。故央企受到政府控制或干涉的越多,承担责任越大,社会责任财务绩效的效率越低。从短期来看,实施社会责任战略对财务绩效的提升不显著,一方面是因为实施社会责任战略,开展社会责任活动会增加显性支出,提高公司经营成本,另一方面则源于战略性社会责任的特点,其主要作用在于增强公司的软实力、改善企业文化、树立良好形象和品牌知名度,最终目标是实现企业的长期可持续发展。

…………

参考文献(略)