第一章导论

第一节研究背景和研究意义

我国是一个农业大国,城乡经济发展的二元化特征非常明显。近十年来的中央1号文件都聚焦在“三农” 问题上,这足以表明党和政府对农村事业的高度关注。而农村金融改革关系到农村发展、农民增收最迫切需求的资金问题。随着农村经济的不断活跃,农村生产方式不断转变,“三农”对农村金融的需求随之发生了很大变化,现有的农村金融机构已不适应新形势下农村经济发展的需要,供需矛盾愈加明显,农村金融市场竞争与服务创新不足的问题成为了抑制“三农”经济进一步发展的瓶颈。在此背景下,2006年底,银监会发布了《关于调整放宽农村地区银行业金融机构准入政策,更好支持社会主义新农村建设的若干意见》(银监发[2006]90号),开启了农村金融改革的序幕,村镇银行成为改革的“试验品”。根据该文件的定义,村镇银行是“经中国银行业监督管理委员会依据有关法律、法规批准,由境内外金融机构、境内非金融机构企业法人、境内自然人出资,在农村地区设立的主要为当地“三农”经济发展提供金融服务的银行业金融机构”。镇银行不同于银行的分支机构,是具有独立法人资格的金融机构。实践证明,村镇银行是新型农村金融机构中最具活力的机构类型。从2007年全国第一家村镇银行开业以来,截止2012年8月底,银监会共批准成立村镇银行机构1176家,其中总行756家,分支行420家,主发起行涵盖大型商业银行、城市商业银行、农商(合)行、政策性银行以及外资银行,注册资金200万到5亿元人民币不等,平均注册资本6774万。整体而言,资本市场对于村镇银行的反应是比较积极的。

…………

第二节文献综述

村镇银行在我国还是一个新生事物,从2007年3月全国首家村镇银行的问世至今也只有短短的7年时间。国内对村镇银行的研究还处于起步阶段,相关理论体系的构建比较单一化,其主要研究内容大致可以分为以下几个方面:关于村镇银行这一制度供给的必要性和可行性,国内学者普遍给予肯定。石丹林、欧阳妹(2007)认为,村镇银行对改善农村金融供给有极强的现实作用,这主要是由于它有助于填补农村金融服务的“空白地带”,缓解农村金融供给不足的现状;打破了以农村信用社为首的农村金融机构对农村金融的垄断,改变农村金融服务低效,渠道狭窄的格局;同时从根本上改变农村金融全局,合理引导民间资本流向,调动一切积极因素为农村经济发展注入“资金血液”。无独有偶,任常青(2012)认为银监会放宽农村金融机构准入条件是一种全新的理念,其特点是降低门榲,引入增量因素,一方面增加供给,同时也在农村金融市场上形成“龄鱼效用”,对原有农村金融机构形成竞争态势和压力。李文新、方玲玉(2009)则是从中小企业资金需求的角度分许了村镇银行的注入对缓解中小企业“融资难”的问题具有重要意义。吴少新等(2009)运用DEA超效率模型对4家村镇银行经营效率进行测度,结果显示,村镇银行效率参差不齐。相对而言,存款规模低、资本实力较弱、主营业务盈利能力差的村镇银行经营效率低。因此,扩大存款规模、增强资本实力、提高主营业务收入水平是村镇银行保证其经营效率的当务之急。曾刚、李广子(2011)从盈利能力和经营风险两个维度考察了村镇银行的绩效,研究结果显示,村镇银行整体盈利水平偏低,但绝大部分村镇银行资产质量良好,资产规模与村镇银行绩效显著正相关;另外,发起行特性也会影响村银行的效率,农村金融机构发起的村镇银行经营绩效更优。

………..

第二章银行效率相关概念界定及测度方法

第一节银行效率相关概念界定

效率是一切经济活动关注的重点,由于经济活动的复杂性和差异性,人们对于效率内涵的理解存在着许多争论。《辞海》中将“效率”定义为“日常工作中所消耗的劳动量与所获得的劳动效果的比率”,强调投入与产出的比例关系。萨缀尔森则认为效率是指尽可能减少浪费或是尽可能高效的运用现有资源去满足人们的需要。马克思在《剩佘价值理论》一书中认为“效率是投入与产出的数量关系,是在尽量少的时间里创造出尽量丰富的物质财富”,以劳动生产率作为效率的衡量指标。我国经济学者樊纲认为:“经济效率是指社会利用现有资源进行生产所提供的效用满足的程度,因此也可一般地称为资源的利用效率”。它不是单纯地生产多少产品的简单物量的概念,而是一个效用概念或社会福利概念。综合上述观点,我们可以看出,效率是一个相对概念,是指经济活动中投入与产出之间的对比关系,代表投入各种资源配置的有效程度。高效率意味着在生产可能性边界上运行,能够最大限度的满足生产者和整个社会的各种需求。效率可以从宏观和微观两个维度来理解:宏观效率即社会资源的配置效率,“有效率”是指各种有限的资源是否在不同生产部门之间得到有效的合理配置,使其能够最大程度的满足社会和人们的各种需求,这种效率主要依赖于整个社会的经济制度安排。而“微观效率”则是相对于个别经济主体而言,是指在一定的生产技术条件下,投入一定生产资源能否使产出最大,或者在产出一定时能否使投入的成本达到最小。这种效率主要通过生产单位内部的管理和技术改进来实现。本文的研究则是以微观效率为主,强调行业内部经济单位个体的效率。

………..

第二节银行效率的测度方法

从国内银行效率研究的发展历程来看,关于银行效率的衡量大致经历了从财务指标法向前沿分析法的转变。早期的银行效率衡量往往借鉴企业绩效的评价方法,用财务指标来衡量银行的效率,其中最直接、使用最多的是反映银行盈利能力的指标,如赵旭(2001)、陈敬学(2004)釆用总资产收益率(ROA)和净资产收益率(ROE)来评价银行效率。随着研究的深入,研究者意识到单凭盈利指标并不能从整体上反映银行的效率,于是,越来越多的财务指标被纳入银行效率评价考虑的范畴,如反映资产质量的不良贷款率指标,反映银行成本控制的成本利润率和反映资产流动性的流动比率等。这时,财务指标从过去的单一财务指标分析法过渡到多指标分析。面对反映不同因素的财务指标,把他们全部纳入分析范畴是不现实的,而且不同类型指标对银行效率的贡献不一样,这时,研究者需要有所侧重,从众多财务指标中找出对效率影响和贡献较大的指标,于是,主成分分析开始兴盛起来,研究者需要从众多原始财务指标中挑选或者构建出能够反映原始信息的综合指标体系,使分析的问题能够得到简化。如谭中明(2002)采用因子分析法整理出对银行效率贡献最大的几个指标,进而构建银行效率测评综合指标体系。近年来,采用财务指标法进行银行效率测度的文献越来越少,大部分研究者都开始倾向前沿效率分析方法来测度银行效率。

…………

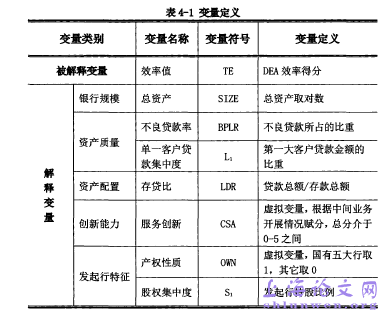

第三章村镇银行效率测度与分析......... 26

第一节投入指标和产出指标的选定......... 26

—、投入、产出指标的选取方法......... 26

二、投入、产出指标的选取原则......... 28

三、本文投入、产出指标的选定......... 29

第二节样本数据......... 30

第三节测评结果分析......... 30

第四章村镇银行效率影响因素分析......... 36

第一节村镇银行效率影响因素的定性分析......... 36

—、宏观影响因素分析......... 36

二、微观影响因素分析......... 38

第二节村镇银行效率影响因素的实证分析 .........40

第五章提升村镇银行效率随议措施......... 47

第一节银行经营层面......... 47

第二节政府职能部门监管层面......... 49

第五章提升村镇银行效率的建议措施

第一节银行经营层面

村镇银行是“立足县域、面向三农、支农支小”的小微金融机构。事_泰明,面对农村欠发达地域日益增强的金融需求,村镇银行的发展定位具有广阔的前景和持续的生命力。在农村地区相对恶劣的经济环境下,样本村镇银行在开业一年内均能实现盈利,这对于一家从无到有的农村金融机构来说是极其不容易的,也在一定程度上表明,村镇银行这一金融制度供给具有经济性和社会性的协同统一性,能实现资金供给方和需求方的双臝。因此,对于村镇银行而言,应该萌确始终坚持“立足县域、面向三农、支农支小”的定位不发生偏离,立足长远发展,不要因为短期内的利益驱动而偏离发展目标。这一目标定位在信贷业务的经营层面主要体现在:从地域范围上看主要集中在县域经济范围内;从经济业务标的物属性来看主要体现在与“三农”密切相关;从规模上看则主要强调金额相对较小的小微信贷模式。村镇银行自组建以来,大多数发起行只组建一家村镇银行,其管理成本非常高,难以实现规模效益,在村镇银行产品开发、信贷技术创新方面投入动力不足。DEA效率评价结果显示,现阶段绝大部分村镇银行投入产出处于规模报酬递增阶段,这一结果在回归模型中得到了验证,村镇银行的规模与其效率呈显著正相关。#p#分页标题#e#

………

结论

村镇银行作为扶持"三农"经济发展的新设银行业金融机构,在成立发展初期,面临经营成本高、金融环境恶劣的客观环境,所以,相关政府职能部门应给予财政和税收政策优惠的支持,帮助村镇银行度过开业之初的发展瓶颈期。目前,村镇银行在营业税、存款准备金率方面享受政策优惠,达到一定条件还可以享受新型农村金融机构定向费用补贴以及央行支农再贷款。但是,这些政策扶持力度并不优于农村信用合作社等其它农村金融机构,相关财政补贴也存在不能及时到位或被地方政府截留挪作他用的问题。因此,本文建议政府相关职能部门督促落实财政补贴政策,在税收政策优惠方面加大扶持力度。村镇银行设立的另一个初衷是合理引导民间资本支持“三农”经济建设。目前,村镇银行的主发起行持股比例过高,在一定程度上阻碍了民间资本投资入股、参与经营活动的积极性。另外,第四章的实证检验结果显示主发起行持股比例与村镇银行效率呈负相关。因此,本文建议相关职能部门在所得税方面给予相应优惠,鼓励民间资本投资村镇银行。一方面,给予村镇银行幵业一定年限内的企业所得税减免;另一方面,对于民间资本投资村镇银行的股息红利所得给予所得税优惠。

…………

参考文献(略)