1绪论

1.1选题背景及研究意义

企业在发展过程中遭遇瓶颈的重要原因之一是创新能力的匮乏,而并购是企业在技术、市场、人才以及其他资源整合的创新过程,使企业能够获取新的市场竞争力,迅速开拓经营领域。因此并购是企业发展壮大的必然途径,也是企业适应经济发展的自我调整。著名的经济学家、诺贝尔经济学奖获得者Stigler曾说,世界上著名的大企业没有哪家不是在某种程度上以某种方式,通过并购等资本运营手段而发展起来,同时也没有哪家是完全通过内部积累发展起来。自2001年加入WTO后,中国上市企业并购重组市场的平均交易规模由2004年的1.558亿增至2012年的2.764亿美元,累计增幅达77.41%。根据清科研究中心2011年度的数据显示,仅2011年中国并购市场上发生的交易数量多迖1,157次,并购交易总额达到669.18亿美元。在这11年间中国企业沉浸在并购的热潮中。并购的初衷是通过收购目标公司,收购公司获得并购后的协同效应,为企业创造价值,然而,实际商业社会中的并购活动是否为企业获取到了预期的协同效应?收购公司是否成为并购的赢家?美国《商业周刊》关于并购的经济后果的研究发现,发生并购的企业中75%结果是完全失败的。麦肯锡咨询公司曾以1986年的财务资料为分析依据,对1972-1983年间《财富》500强和《金融时报》250强企业进行的116项收购案例进行统计分析,结果显示:23%的企业通过并购创造了价值,61%的企业以失败告终,剩下16%的发生并购的企业成败未定;并且企业收购的规模越大,成功的概率反而越小。Agrawal(2000)的研究提出“并购后绩效之谜”,随后,我国诸位学者也提出中国上市公司同样存在“收购公司股东绩效之谜”(张新,2003;郝颖、刘星、林朝南,2005;巫和懋、张晓明,2009等),也就是说,公司的并购活动并没有为收购公司股东创造短和懋、张晓明,2009等),也就是说,公司的并购活动并没有为收购公司股东创造短期财富抑或提升长期绩效,并购行为的大多收益归于目标公司股东,而收购方股东的收益为零或是负值。

………..

1.2相关概念的界定

市场优胜劣汰的竞争机制下,企业为了扩大生产规模、迅速发展壮大,或为了更便捷地获取新领域的竞争力,将去获得经营困难企业闲置生产要素的控制权,而获得目标公司控制权的最有效途径就是合并、兼并、收购等。要约收购(tender off)或标购:是指一家公司直接向目标公司股东发出购买他们手中持有的该公司股份的要约,以达到控制该公司这一目的的行为。公司兼并和收购,在本质上都是公司所有权和产权的有偿转让;在经营理念上都是通过外部扩张型战略谋求自身的发展;其目的都是加强公司竞争能力,扩充经济实力,形成规模经济,实现资产一体化和经营一体化。因此通常将公司兼并和收购统称为并购(Merger and Acquisition, M&A)。本文所研究的并购事件则未对二者加以区分。维基百科对频率的定义是单位时间内某事件重复发生的次数。根据事件重复发生次数的多寡,频率可分为高频率、中频率与低频率。对于并购事件的发生频率,学者们在研究时通常会提出“连续并购”(Schipper and Thompson, 1983; Bliss andRosen, 2001 ; Grinstein and Hribar, 2004)或是“频繁并购”(Doukas and Petmezas,2007; Malmendier and Tate, 2008; Aktas et al.,2009)來说明管理者对并购行为的偏好程度。《现代汉语常用词词典》对“连续”的释义是表示同一动作或情况不断发生;“频繁”解释为次数多。

……….

2文献回顾与述评

2.1基于理性假设的并购行为

在传统的财务学研究理论中,学者们都假定人是理性的“经济人”,并在此基础上构建许多理论来解释公司所发起的并购行为。既有的基于理性“经济人”道德风险行为的理性理论主要有信息不对称理论与代理理论。在现实经济生活中,资本市场是不完全的,各个市场参与者享有的信息是不对称的。就企业并购来说,在并购过程中,由于并购双方对于信息的掌握是不对称的,收购企业总是处于信息不利的地位。目标企业的管理水平、产品幵发能力、机构效率、投资政策、财务政策、未来生产经营情况等因素都将会影响企业的未来价值,但是收购企业却对目标公司的以上信息并非完全了解,由于这种并购中的信息不对称现象的存在,从而导致收购企业的管理者在并购活动会高估协同效应,低估潜在的风险,从而导致并购实施中出现“梓檬问题”(Akerlof,1970)。Myers和Majluf (1984)认为由于资本市场的信息不对称,投资者无法了解公司的内部信息,而管理者能够掌握投资者所无法了解的有价值信息,由于管理者的“逆向选择”问题,当企业的股价被高估时,管理者会倾向发行股票融资以进行投资,从而可能造成企业的过度投资。Narayanan (1985)认为,由于信息不对称,市场不能通过企业所实施的投资项目的净现值的大小来区分企业的好坏,只能以平均质量对所有企业进行估价,使得“梓檬企业”从被高估的估价中获利,从而弥补实施净现值小于零的项目给企业造成的损失。从这个角度來看,管理者可能会实施很多净现值为负的并购项目,从而造成盲目并购。

…….

2.2基于非理性假设的并购行为

如上理性假设的理论所述,传统公司财务决策选择的目标是企业价值最大化,但由于信息不对称、委托代理问题的存在,管理者可能会出现“逆向选择”问题或是一己私利等行为风险妨碍企业的决策,从而影响企业价值最大化的实现。随着心理学,尤其是社会心理学和认知心理学的发展,以上的“理性人”的假设受到学者们的广泛质疑,Leibenstein (1987)提出,人不是完全理性的,完全理性的经济人只能是一种极端的个别的情况,管理者自身的非理性行为也会损害投资者的利益。正如美国心理学家Aronson (2001)所指出,人类的大脑不尽完美之处如同他们的奇妙之处一样多,这种不完美的结果就是,人们自以为最终槁清楚的事情也许并不正确。而这种不尽完美正是因为作为重要认知资源的人类大脑受到了心理因素的制约,比如说人们在认知过程中会尽力寻找捷径,人类是“认知吝啬鬼” ?,即人们总是在竭力节省认知能量。Shefrin (2007)指出,认知偏差等心理现象会妨碍管理者对公司财务传统方法的最优运用。因此导致管理者盲目过度自信,在并购中,管理者做出次优决策,或是做出的决策导致收购公司价值受到损害,最终产生昂贵的决策成本。当管理者面对风险以及不确定的因素时,由于认知偏差导致其过度自信从而做出不当的财务决策,管理者的非理性行为导致的这种次优决策是无法像代理问题可以通过激励机制的设计而消除。

………

3制度背景分析........ 35

3.1上市公司并购的环境....... 35

3.2上市公司并购的交易特征....... 35

3.3收购公司的企业特征.......42

3.4收购公司的管理者过度自信行为特征....... 44

3.5本章小结 .......45

4管理者过度自信对并购行为影响的理论分析....... 46

4.1前景理论....... 46

4.2高层阶梯理论 .......49

4.3自我归因偏差理论....... 50

4.4控制幻觉理论....... 51

4.5本章小结....... 52

5管理者过度自信与并购决策的实证分析....... 53

5.1管理者过度自信与并购选择.......53

5.2管理者过度自信与并购频率....... 68

5.3本章小结....... 79

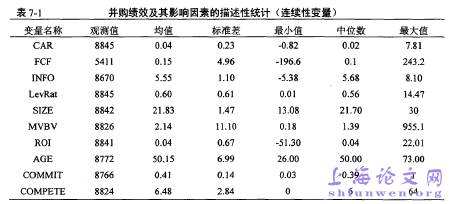

7管理者过度自信与并购绩效的实证分析

7.1理论分析与研究假设

并购绩效的事件研究法在国外的研究取得了丰富的成果,既有的研究成果都支持目标公司股东在并购事件中获得显著的正的超额收益,既往研究认为过度自信的管理者会在并购活动中过高出价并因此进行过度投资的可能性更大。收购公司所经历的非显著或是消极的并购公告反应说明投资者已经意识到由于过度自信管理者的非理性并购行为而导致收购方股东不能获得正的超额收益,亦或是股东财务遭受到损失(Bruner,2002; Jensen and Ruback, 1983)。过度自信的管理者进行的并购活动是减损公司价值的(Roll, 1986; Bradley 等,1988)。Malmendier 和 Tate (2008,2011)在对并购公告的市场反应进行检验时提出是否市场会即刻认清过度自信CEO并购活动中的过高出价。国内的研究结论则未达成一致,陈信元和张田余(1999)利用方差检验和CAR检验两种方法发现:上市公司在并购活动后,在观察期3〗天内不存在显著的超额收益,即股价没有出现明显的波动,市场对于公司的兼并收购行为没有反应。余光和杨荣(2000)研究并购事件后得出,目标公司股东可以在并购事件中获得正的累积超额收益,市场对于上市公司并购行为作出短期的正向反应。李善民、陈玉贾(2002)采用事件研究法发现,市场对于并购作出积极反应,因此并购能给收购公司的股东带来显著的财富增加,而对目标公司股东的财富影响不显著。#p#分页标题#e#

………

结论

本文在既有研究的基础上,通过规范研究与实证研究相结合的方法,重点解决了开篇提到的问题:管理者过度自信如何界定与度量?以及管理者过度自信分别对并购的选择、并购的特征以及并购的绩效如何影响?

1)在对管理者过度自信是否会影响并购行为的发生中,基于我国2004-2012年上市公司并购的基本数据,共获得8,623家样本公司,通过大样本的检验分析发现,验证了有过并购经验的管理者更倾向于选择并购行为;在对我国上市公司的研究中发现,年龄较轻的管理者与女性管理者可能过度自信水平更高,从而更倾向于从事并购活动。从而在一定程度上验证了中国上市公司的管理者存在过度自信认知偏差,且管理者的过度自信与企业的并购行为选择呈正相关关系。

2)在对管理者过度自信是否会影响并购频率的发生中,基于我国2004-2012年上市公司并购的基本数据,共获得3,383次并购交易发现,较年轻的管理者在职业生涯中会较年长的管理者表现出更高程度的过度自信,从而更倾向去高频率地投资并购项目;高管的相对薪酬比例越高,越倾向过度自信,从而高频率实施并购。从而验证相比较于理性管理者,中国上市公司的过度自信管理者更可能促使高频率的并购发生。

3)在对过度自信管理者影响并购中对价方式的选择的研究中,从2004-2012年发起的并购事件的A股主板上市公司的数据库中提取22,281次并购交易,发现管理者受教育程度越高,越容易表现出更高程度的过度自信,越会去选择非股权对价方式;管理者潜在的竞争者越多,其越过过度自信,越不会选择股权对价。因此结论显著说明,管理者的过度自信影响着企业并购的对价方式,管理者过度自信程度越高,在收购中越倾向采用非股权对价完成并购。

…………

参考文献(略)