1引言

1.1研究背景及意义

社会的发展与资本的扩张引发贫富分化、社会穷困、劳工问题、劳资冲突等一系列社会矛盾问题,使得全世界、全社会越来越重视企业社会责任(Corporation Social Responsibility,简称CSR)的问题。我国改革幵放以来,经济快速增长,出现了企业偷税漏税、制作销售假冒伪劣产品、损害员工利益、浪费资源、污染环境、忽视公益慈善事业等社会责任缺失的问题。2000年后,三鹿奶粉三聚氰胺事件、锦湖轮胎召回风波、紫金矿业和康菲石油的污染泄漏、中石油大连原油管线爆炸等危机事件频频曝光,将企业一次次置于社会责任拷问的风口浪尖上,国家和企业管理者逐渐意识到单纯追求经济利润而罔顾社会责任的履行,不利于企业的持续发展,需长期、科学的重视企业社会责任。为此,2008年1月,国资委出台了《关于中央企业履行社会责任的指导意见》,同年底深圳证券交易所和上海证券交易所实施新政增加了有条件企业强制性披露企业社会责任报告的要求。随着经济市场化的深化,企业信息透明度对于社会、企业越来越重要。18世纪,英国南海股份公司的财务信息披露的舞弊不仅使企业被禁止经营,更连带英国经济陷入了停顿;20世纪初,美国多发的企业披露财务信息舞弊致使纽约股市崩馈,出现严重经济危机,使整个世界经济倒退了几十年。1997年爆发的亚洲金融危机,其直接诱因,有关国际组织明确指出是由于不透明的信息披露。2001年,美国安然事件的爆发,使曾经位居世界500强公司中排名第七的安然公司轰然破产,其被揭露出的会计丑闻事件,引发了各方对美国资本市场监管体系的强烈遗责,以及对上市公司会计信息披露产生了信任危机。这一系列事件使得企业信息透明度成为经济理论界和实务界共同关注的焦点,也使得上市公司信息披露的透明度成为投资者最关心的内容之一。

……….

1.2研究思路与方法

本文对企业社会责任的研究视角界定在企业社会责任报告披露的效应研究上,以利益相关性理论、市场有效性理论及信息不对称理论为基础,研究企业社会责任对信息透明度的影响。本文在综述了国内外有关企业社会责任、信息透明度的内涵及衡量方法的基础上,建立了本文研究企业社会责任和信息透明度的理论分析框架,最终确定了以2010-2012年度润灵环球(RKS)对上市公司企业社会责任报告的评分结果作为本文衡量企业社会责任的披露指标。同时,在信息透明度的理论基础上,利用2010-2012年度沪深上市公司交易数据,基于高频交易数据及市场微观结构模型(股票价格、交易量等)中信息透明度影响价格变动指数构建信息透明度指数。提出合理的假设,并通过实证加以检验分析,以期揭示出企业社会责任与信息透明度二者间的关系。本文主要采用实证研究方法。实证假设方面,在全面回顾并分析国内外企业社会责任和信息透明度的内涵基础上,梳理并分析了涉及二者相关性的利益相关性理论、市场有效理论、信息不对称理论,提出了实证假设--在其他条件一定的情况下,披露社会责任报告的企业信息透明度越好,企业社会责任表现越好其信息透明度也越好。

………..

2文献回顾

2.1企业社会责任

企业社会责任思想产生于二十世纪初。传统企业理论认为企业是股东的企业,公司管理者的受托责任就是为股东创造利润;而企业社会责任思想认为企业是社会的企业,管理者的受托责任是为整个社会创造价值。可以说,企业社会责任思想与传统企业理论是相悼的,因为其改变了人们对公司属性和管理者受托责任的认识,更有甚,其动摇了自由资本主义经济理论的前提假设--利润最大化原则。随着时代的更替,社会的进步与发展,越来越多的管理者接受了企业社会责任思想,企业的管理者也开始积极进行企业社会责任实践,但是对于企业社会责任的内涵及衡量方法的理论支持并不丰富。“企业社会责任”的概念是学术界首要争论的一个焦点。1899年,安德鲁?卡内基(美国钢铁集团公司创始人)首次提出“公司社会责任”的观点,该观点是建立在慈善原则和管家原则之上,并发表在《财富福音》中。1905年,约翰•戴维斯(美国学者)提出了对企业社会责任的最初看法——“公司由社会创造,理应回报社会”,具体发表在《公司》。1924年,美国谢尔顿进一步扩展了“企业社会责任”内涵——在《管理哲学》中主张公司经营对社区的服务有利于增进社区利益。1953年,Bowen进一步明确了企业社会责任的定义——“企业有义务按照我们社会的目标和价值观的要求,制定相关政策。

………..

2.2企业信息透明度

美国SEC前主席Levitt于1994年最早提出“会计信息应具有透明度”,引起强烈反响。1996年4月11日,SEC在其发布的关于评价国际会计准则委员会“核心准则”的声明中提出三项评价“核心准则”的标准,其中第二项是“高质量”,SEC对“高质量”的具体解释是可比、透明和充分披露。此后,SEC多次将会计透明度作为一个核心概念使用,会计透明度也迅速成为了研究热点。1998年9月,巴塞尔银行监督委员会(Basle Committee on Banking Supervision)发布了《增强银行透明度》,其中信息透明度内涵是:及时公开的披露可靠信息,可使相关人员准确了解银行的财务状况和业绩及经营活动,能有效掌控其风险分布和风险管理活动。Bushman等(2004)指出公司透明度是公众上市公司的特定信息相对于公司外部人的广泛可获取性,它是信息系统中各信息元件相互作用的共同产出。美国注册会计师协会财务报告特别委员会(美国)认为公司信息透明度应充分考虑相关人员对公司信息获取和理解的需求,并将这一观点明确发表在《改进企业报告》。综上所述,通过以上的文献回顾,我们可以看出学者关于信息透明度的内涵的研究并没有得到一致的界定,国外关于信息透明度的内涵主要从会计信息质量、公司所有信息的质量,以及基于信息使用者的公司信息透明等几个角度,来界定信息透明度。

3 基础理论和研究假设......... 16

3.1 利益相关性理论......... 16

3.1.1利益相关性理论研究情况......... 17

3.1.2利益相关性理论主要观点......... 18

3.2 市场有效理论......... 18

3.2.1市场有效理论研究情况......... 18

3.2.2市场有效理论主要观点......... 19

3.3 信息不对称理论......... 20

3.4 研究假设的提出.........21

4 研究设计......... 22

4.1 变量的选择及度量......... 22

4.1.1企业社会责任......... 22

4.1.2信息透明度......... 24

4.1.3控制变量的选择......... 25

4.2 样本选择......... 26

4.3 模型设计......... 26

5 实证检验与分析......... 27

5.1 描述性统计......... 28

5.2 相关性分析......... 30

5.3 模型回归结果分析......... 33

5.4 稳健性检验......... 43

5 实证检验与分析

5.1描述性统计

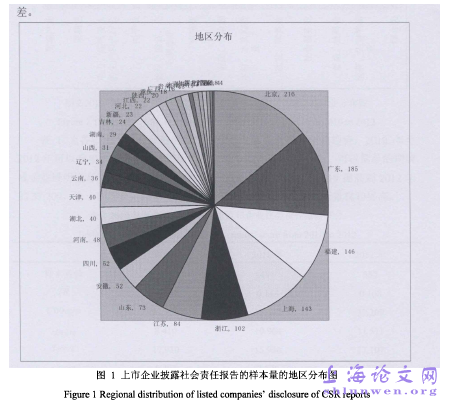

图1为2010年至2012年上市企业披露社会责任报告的样本量的地区分布图。图1可以看出北京披露社会责任报告的企业数量最多,为216家上市企业,占总样本的14% (2010至2012年共有1571家披露CSR报告),广东位居第二位,为185家,占总样本的12%,福建位居第三位,为146家,占总样本的9%。上海、浙江位居第四第五,分别为143、102家。而黑龙江、宁夏、甘肃和西藏位居后四位,黑龙江为9家,宁夏为8家,甘肃和西藏两个地区披露的社会责任报告最少,分别为4家企业。整体上可以看出披露社会责任报告的地区差异较大,位于经济较发达地区的企业对社会责任重视程度较好,相对于较偏远地区的企业,其履行的社会责任较好。较偏远地区的企业,由于社会责任意识较薄弱,其履行程度较满分100分考虑),但依然尚未达到合格要求,采掘业披露的社会责任报告的平均分次之,为43.836,建筑业为第三位,为41.535,而木材、家具制造业位居最后一位,其披露的社会责任报告在披露的企业中平均分最低,为21.168。由此可以看出各行业披露社会责任报告的质量差异较大。

………

结论

第一, 通过本文的研究发现,披露社会责任报告的上市企业通常信息透明度较高;也就是说上市企业通过披露社会责任报告,对于提高该企业信息透明度起到推动作用。在企业认真履行社会责任的同时,将相关表现通过企业社会责任报告传递给社会,可提高其信息透明度。进一步说明了企业社会责任报告作为一个非财务报告指标的信息披露,它反映的内容能够给更多的利益相关方提供更详尽的信息,降低了信息不对称,从而提高了企业的信息透明度。因此,一方面国家及社会管理者在相关条件具备的情况下,应要求企业披露企业社会责任报告;另一方面,企业自身通过披露社会责任报告,督促自身更好的履行社会责任,提高自身信息透明度。#p#分页标题#e#

第二,通过本文的进一步研究发现,从总体上来看,上市企业的社会责任表现越好,即上市企业披露的社会责任报告评分越高,其履行的社会责任越好,则该企业信息透明度越高。同时在加入了上市企业的公司规模、每股收益、日收益波动率、换手率、负债率等控制变量后,该结果仍十分显著,更进一步验证了假设。

…………

参考文献(略)