1绪论

1.1选题背景及研究意义

在注册会计师行业诞生与发展过程中,审计一直是传统的主导业务,审计业务是主要的收入来源。审计需求包括强制性审计需求和自愿性审计需求两个层次,表现在政府管制和公司自愿选择两个方面来聘请审计主体——会计师事务所进行审计。但是会计师事务所提供的不仅仅有审计服务,还有逐渐增长的非审计服务。从“四大”会计师事务所的全球收入结构来看,近几年来咨询服务一直都是增长最快的服务产品线,占总收入的比例从2004年的22%提高到2012年的33%,2011年至2012年咨询服务收入的增幅为12.2%。最新的统计数据显示,自2012至2013年,“四大”全球总的审计收入从49,135降到49,007百万美元;而咨询收入从36,095上升至38,540百万美元,涨幅达到7%。不难看出,“四大”全球的审计业务收入增长陷入停滞,而咨询业务虽然整体规模略低于审计,但是增长率较高。关于对非审计服务的需求,可以从以下方面进行分析:一方面,随着市场经济不断发展,资本市场不断壮大,高管决策对会计信息的依赖越来越重。会计师事务所拥有的资源和能力不仅能够提供公共产品性质的审计业务,而且能提供可供高管决策的会计信息的增值服务,如管理咨询、税务代理等。高管的能力和需要达到其管理企业所订立的绩效目标之间可能存在差距,此时高管会考虑是否需要从其他途径寻求帮助,该决策依赖于高管去实现该目标的动力。因此高管能力大小和动力大小决定了其是否购买非审计服务来弥补能力的欠缺或完善管理企业的行为。虽然提供咨询业务的机构不少,但就客户而言,往往更容易向现任会计师事务所购买非审计服务。一是节约了搜寻成本,二是会计师事务所更熟知企业的经营管理模式,能够带来更好的服务效果。另一方面,审计服务市场的激烈竞争,审计风险加剧,会计师事务所执业环境的巨大变化,迫使会计师事务所为寻求发展而拓展新的会计服务市场,即非审计服务。审计服务市场的饱和、广泛的市场需求和事务所降低经营风险的需求都成为拓展非审计服务市场的必然性原因。

………….

1.2研究内容及结构安排

1.2.1研究内容

本文基于我国会计师事务所业务市场,从两方面去研究发展潜力巨大的非审计服务。一方面是从其影响效果出发,探讨非审计服务对公司绩效是否具有积极的影响;另一方面从非审计服务的需求因素出发,结合企业内部的决策层——高管层的因素,研究高管的相应特征是否影响着高管购买非审计服务的动因,这分为两个方面:一是高管本身能力的欠缺,二是高管具有提高企业绩效的动力。最后,本文将基于我国上市公司数据,验证非审计服务对审计师独立性和审计质量的影响是否显著。国内关于非审计服务的研究较少。纵观国内外,关于非审计服务的研究多集中在其消极作用上,即会计师事务所向审计客户提供非审计服务对审计独立性的影响。而对影响非审计服务需求及其所带来的积极作用较少涉及。一个市场现象的存在必定有其存在的意义,非审计服务的产生并且不断发展扩大必定有其有利的一面,本文将公司绩效作为非审计服务益处的一个反映,研究两者的关系。虽然之前的一些研究可以推出非审计服务对公司绩效的积极作用,但是我国尚未有实证研究涉及过,本文将针对非审计服务对公司绩效的影响,用实证的方法验证两者间的关系。

……….

2国内外研究综述

2.1非审计服务的效果及公司绩效

从注册会计师行业发展的历史看,非审计服务的产生早于审计服务。随着“科学管理理论”的提出,一些咨询公司开始提供相关的管理咨询服务。与咨询公司相比,会计师事务所在提供管理咨询服务方面具备多种优势,因此上市公司开始把逐步树立起威信和实力的会计师事务所作为其购买咨询服务的首选对象。90年代信息技术的快速发展,使得会计师事务所成为了 IT咨询的首要提供者。到90年代中期,“八大”合并后形成的“六大”已经在管理咨询公司中占有绝对主导地位。一方面,全球经济的迅速发展和管理理论的成熟给管理咨询服务带来了巨大的需求;另一方面,会计师事务所审计服务的竞争激烈,收益小风险大,使事务所不断发展管理咨询等非审计服务,其收入比例也日益提高,到20世纪末甚至逐渐超过了审计服务的收入。审计服务的效果可以通过审计质量来反映,但是对于非审计服务的效果,大部分文献集中在其对审计师独立性的影响上,关于非审计服务的其他经济效应和对企业的影响研究很少。

………….

2.2影响非审计服务需求因素的相关文献

在以往关于审计服务的研究中,有很多关于审计需求方面的,但是在非审计服务方面,关于非审计服务需求的文章少之又少。但是非审计服务却是能够对公司各种利益相关者产生重要影响的。对会计师事务所来说,这是一个日益增大的收入来源;对公司管制者和股东来说,在接受审计服务的同时接受非审计服务可能会威胁审计师的独立性;对公司管理层来说,往往偏好从现任审计师处获取非审计服务(M. Kend,2004)。Firth (1997)研究发现公司规模、股票回报率、资产负债率、是否为六大(现为四大)等因素与非审计收费显著相关。Wong, Houghton and Jubb (2001)认为影响非审计服务需求的共有三个决定性因素:第一是需求方也就是公司的需求;第二个与供应方也就是会计师事务所相关,看其是否有足够的专业知识和能力;第三个是关于企业是否愿意同时购买审计和非审计服务。作者分别从三个方面出发,列举了很多对非审计服务需求产生影响的因素。以公司需求方来说,不论是公司自身还是在其运营过程中发生的变化都有可能刺激公司对非审计服务的需求,比如说公司规模的大小、公司结构的复杂性、公司重组、CEO的更换、新信息系统的引入、发行股票或债券等等。除此之外前期的业绩也会对购买非审计服务产生影响,因为业绩不佳的公司往往有更多的动机去寻求专家的指导和帮助,以尽快让公司业绩重回正轨,达到预期的竞争性和盈利性。从非审计服务的供应方来说,会计师事务所的专业程度,在该领域是否是专家也是影响企业决定购买非审计服务的重要因素。

…………

3理论分析及应用.......... 17

3.1本文相关定义......... 17

3.1.1非审计服务的范围界定......... 17

3.1.2高级管理者的定义......... 17

3.1.3高管特征的界定......... 18

3.2非审计服务与公司绩效......... 18

3.3高管特征影响企业购买非审计服务的理论分析......... 21

3.4本文的理论框架......... 23

4研究设计......... 24

4.1论证逻辑与研究假设......... 24

4.1.1非审计服务对企业绩效的影响 .........24

4.1.2高管特征对非审计服务需求的影响......... 26

4.1.3非审计服务对审计师独立性的影响......... 28

4.2变量设计与模型的构建......... 30

4.3样本选取与数据来源......... 32

5实证分析......... 34

5.1描述性统计分析......... 34

5.2非审计服务对公司绩效影响的实证结果分析......... 35

5.3高管特征对非审计服务需求影响的实证结果分析......... 37

5.4稳健性检验.........40

5.5非审计服务是否会影响审计师独立性的实证结果分析......... 41

5实证分析

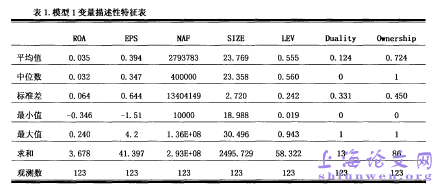

5. 1描述性统计分析

在62家样本公司中,有42家属于国有企业;另外20家属于民营企业。其中有13家公司的董事长和总经理为一人同时任职,其余均为两权分离。在表1中罗列出了模型1中变量的描述性特征,可以看出购买非审计服务的公司付出的成本差别很大,对比相对稳定的审计费用来说具有较大波动性和弹性,这一方面说明我国现在对非审计服务收费的规范较为缺乏,另一方面也说明了会计师事务所提供非审计服务收取的费用很大程度上取决于服务本身给购买者带来的效用,而这些效用的评判往往相对主观。在企业绩效评价指标中,每股净收益的波动性明显大于总资产收益率,除了公司间的差别外,这和我国资本市场的成熟性也有一定关系。表2中列示了模型2变量的描述性特征。可以看出样本公司中高管的教育水平平均为本科学历;高管团队中平均一半的人具有专业背景;本行业平均工作经验为5年。其中公司之间差异最大的是高管层的行业平均工作经验,可以反映出上市公司间高管团队成员组成其实并非十分稳定,人员的流动性不低。还需要注意的是高管持股比例平均占企业总股数的5%,但是最小值与最大值之间差距较大。而相比之下,企业授予高管的股权激励薪酬之间差别更加显著,实证年度内的62家公司中仅有8家企业执行了股权激励计划。#p#分页标题#e#

……….

结论

以前文献对非审计服务的研究多集中在其是否对审计独立性产生负面影响上,然而市场上需求的增长反映了非审计服务对会计师事务所和企业都有益处。为了更加全面地看待非审计服务,需要正视其积极作用。本文的研究从公司层面出发,探讨非审计服务的积极作用以及影响非审计服务需求的因素。研究的三个问题分别是非审计服务是否能显著提高公司绩效;与企业战略决策息息相关的高管特征是否能够影响对非审计服务的需求;非审计服务是否影响了审计师的独立性。在检验高管特征与对非审计服务需求的关系时,本文将高管特征分为能力特征和动力特征进行回归分析。经过实证检验,结果发现:首先,非审计服务对以ROA衡量的公司绩效有显著的正效应,而对以EPS衡量的公司绩效正效应不显著。其次,高管能力特征中的专业背景与非审计服务的购买呈显著负相关,而高管学历水平和本行业工作经验与非审计服务的相关性不显著;高管的动力特征中,管理层持股比例与非审计服务的购买之间有显著的正相关关系,而股权激励薪酬水平与非审计服务的购买之间关系不显著。最后,本文利用我国上市公司的数据样本,检验证实了同一家会计师事务所提供非审计服务并不会对审计师独立性产生负面影响。

…………

参考文献(略)