第一章绪论

第一节研究背景和研究意义

上世纪90年代开始,我国房地产行业的发展越来越快,逐渐成为我国国民经济中的一个重要行业;同时房地产行业的快速_起也带动了房地产上下游等相关产业的快速发展。但是近年来我国房地产行业几度出现房地产投资开发过热的现象,不得不由国家进行宏观调控。从整个房地产行业发展的大趋势来看,我国的房地产行业正在不断的完善和成熟。目前,我国的国民经济正处于快速发展的阶段,我国的房地产行业也同时处于高增长、快速发展的特殊时期。近年来,我国的房价不断攀升,究其原因理论界研究发现在投资活动中,房地产项目投资过热的现象是客观存在的。在房价飞涨的今天,房地产企业为了获取高额利润加大了对房地产项目投资的金额,因此,房地产企业项目投资行为的影响因素成为研究的热点。据国家统计局数据显示:从2003年至今,我国房地产企业每年的投资额一直表现出持续增长的态势。2006年一季度我国房地产投资金额已经达到2547.92亿。另外,在房地产行业对我国GDP中的比重也持续上涨,对我国GDP做出的贡献逐年增加。我国的房地产行业逐步成为给我过国民经济的支柱产业。本世纪以来,我国商品房的价格持续上涨,上涨的速度逐年加快,这早己成为全社会关注的热点,好多人一辈子都为了买房而奔波。2004年,我国的商品房价格的上涨幅度首次达到两位数,也超过了当年人居可支配收入增长幅度和当年物价的上涨指数。另外,我国房价涨幅较大的城市主要是部分大中城市,但是从近几年的的形势来看,这种大幅的增长模式正在全国范围内蔓延开来。

………..

第二 研究内容

在国内房地产上市公司项目投资普遍过热的情况下。本文选取了 2010-2012年我国房地产上市公司的数据作为研究的样本。借鉴西方学者Vogt(1994)的模型对我国房地产上市公司项目投资行为的影响进行实证研究。第一章,绪论。简要介绍了我国房地产上市公司项目投资的现状,点明该行业在我国经济发展进程中的重要地位和作用。分析了我国房地产行业项目投资的研究背景和研究意义;指出了本文的创新点。第二章,文献综述。介绍和分析了国内外学者有关企业投资行为的理论研究成果并做了简要评述。第三章,项目投资相关理论分析。在总结国内外有关企业投资行为研究成果的前提下,结合我国的经济发展状况和具体国情从房地产企业项目投资影响因素的角度对我国房地产上市公司项目投资的合理性进行分析考察。第四章,研究假设与实证分析。在理论分析的基础上,就我国房地产上市公司的投资现状提出7个假设。以我国房地产上市企业的横截面数据为样本,实证检验房地产行业项目投资行为的现状以及影响因素。本文首先以自由现金流为切入点,实证检验房地产上市公司的项目投资行为是否与企业内部存在大量自由现金流有关。然后,本文在其基础上引入影响因素变量,将影响因素变量分别与第一步的实证结果进行交乘,检验本文提出的影响因素是否可以有效影响我国房地产企业项目投资及其影响效果。最后,分析实证研究结果。第五章,研究结论和对策建议。基于我国正处于社会主义初级阶段的现状,结合国内资本市场的特点,就本文的实证检验结果对我国房地产上市公司的项目投资行为提出合理化建议。

…………

第二章文献综述

第一节国内外企业投资的研究现状

有关于企业投资行为的研究,国外专家学者的研究起步相对较早,早在19世纪80年代,国外学者就开始了相关研究。其中企业融资约束与公司投资一自由现金流之间的关系引起了国外专家学者的极大兴趣,于是他们把企业投资研究的重点放在了这一点上。基于国外完善的资本市场,国外学者就该问题的研究极其深入并取得非常丰硕的成果。基于前人的研究成果,Fazari、Hubbard和Petersen等人提出了著名的FHP理论,FHP的研究样本为美国1970年至1984年制造业型企业中的400多家公司。其研究发现:企业融资约束与企业投资一现金流存在显著的正相关关系。这就是著名的FHP理论。在FHP理论提出之后,许多学者认为该理论研究的因素较少,并试图引入其他因素对企业融资约束下的投资一自由现金流进行分析。于是,在2007年,学者Evgeny在该理论中首先引入了企业的投资时机变量,并建立了新的模型即“企业最佳投资时机研究模型”,并采用当时相对专业的研究方法对其研究结果进行了回归分析。Evgeny研究发现:企业外部融资成本与企业投资一现金流之间并不存在线性关系。当企业的外部融资成本较低时,企业融资成本越低企业投资一现金流之间的关系越敏感。当企业的外部融资成本较高时,企业融资成本越搞,企业投资一现金流之间的关系越不敏感。

………..

第二节文献评述

国外学者有关于企业投资这一板块的研究相对完善,这主要得益于国外学者针对相关研究的起步较早,在国外资本市场相对完善的情况下,国外学者可以提出较为先进的研究理论和研究思路。这也为国内相关理论的研究提供了先进的理论基础和研究思路。国内学者的研究大多只是综述和汇总西方研究理论,很少出现新的理论成果。此外,有关的实证研究也相对较少。本文在参考了国内有关企业投资理论研究文献的基础上,总结了前辈的主要观点和理论成果。通过研读国内外学者的有关文献总结出了现阶段相关理论研究中的不足:首先,国内学者有关企业投资行为的研究目标比较模糊。大多数研究只是着眼于国内整体上市公司而且对于我国现阶段的经济发展水平和融资市场的发展状况考虑的较少。其次,国内有关企业投资行为的研究大多仅仅局限于某几个方面,国内学者在研究时候在大多数情况下都是将企业投资的影响因素进行独立研究,很少综合考虑项目投资的影响因素。这直接导致国内的学者在研究企业投资行为时很难发现国内企业投资存在的规律。再次,国内学者有在研究企业投资行为时采用的模型和方法大多借鉴西方己有的成果,很少基于我国现阶段经济发展的特殊情况进行系统有效的考察分析,致使研究方法相对于我国的实际情况来说不够健全。此外,国内学者的研究大多基于国内上市企业某个时间段内的公开数据进行实证研究,即大多基于横截面数据进行分析考察,这将直接导致国内理论研究的结果不能有效反应国内企业投资发展的动态过程。

……….

第三章项目投资的理论基础......... 14

第一节传统经典投资理论......... 14

一、新古典投资理论......... 14

二、托宾Q理论 .........14

第二节融资约束与企业投资......... 15

第四章研究假设与实证分析......... 19

第一节研究假设的提出......... 19

第二节变量的选取......... 22

第三节模型的建立......... 25

第四节样本选取及数据来源......... 26

第五节研究结果及分析......... 26

一、描述性统计分析......... 26

二、房地产上市公司项目投资行为的检验......... 27

第五章研究结论和对策建议......... 34

第一节研究结论......... 34

第二节对策建议......... 35

第三节本文的主要贡献......... 37

第四节本文的研究不足及展望......... 37

第四章研究假设与实证分析

第一节研究假设的提出

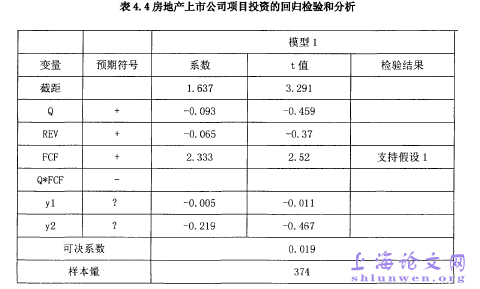

自由现金流是指:企业在满足所有净现值为正的项目投资之后,企业内部剩余的部分现金流。Jensen认为,按照企业股东价值最大化的目标,公司股东将获得企业所有的自由现金流。但是公司股东与公司管理者之间存在委托代理的关系。从企业管理者的角度来说,管理者在渴望支配更多的自由现金的同时,管理者更希望扩大企业规模,使其自身可以获得相应的激励。因此管理层更希望将其持有的自由现金流投资于收益并不可观的项目。自由现金流假说是企业投资与企业现金流关系的另一种说明。企业投资与现金流敏感性的原因可能有两种:一是企业因为受到融资约束而被迫采用内部融资;二是充裕的现金流会引发企业铺张浪费随意投资和错误收购的行为。自由现金流假说认为主要原因是充裕的现金流会引发企业铺张浪费随意投资和错误收购的行为。基于此:假设1:我国房地产上市公司持有自由现金流会促使其进行项目投资。

……….

结论

本文以2010—2012年我国房地产A股上市公司数据为样本,系统全面的研究了我国房地产上市公司项目投资的现状,并试图从影响因素的角度完善我国房地产行业项目投资行为的理论体系。研究结果如下:#p#分页标题#e#

一、我国房地产上市公司持有自由现金流会促使其进行项目投资。

二、我国房地产上市公司通过公司举债的方式进行债务融资对公司项目投资的影响不大。可能是因为中我国的资本市场是一种政策性的市场,政府通过非市场性融资来安排国有企业的投资行为,银行债务对企业的投资约束逐渐被弱化。

三、房地产上市公司发放现金股利会减少其进行项目投资。

四、在我国房地产上市公司的公司治理机制中,增加独立董事人数对房地产上市公司项目投资的抑制作用较为显著。

五、我国房地产上市公司经理持股以及两权分离两种机制不能减少其项目投资。经理持股没有发挥制约作用,可能与我国房地产上市公司经理持股比例非常低有关。董事长和总经理两权分离没有发挥作用,可能是因为中国房地产上市公司内部权力机构的独立性并没用因为领导权形式的变化而显著提高;董事长与总经理两权分离并没有达到权力制衡的效果。

…………

参考文献(略)