第一章导论

第一节研究背景和选题意义

投资活动是公司理财的三大核心之一。过去,学术界一直把企业融资活动作为重点,研究企业如何更好更广泛的融资以维持长久发展,但现实的情况是,将企业内部资金良好运作,投资于回报率高的项目才能更好地保持企业稳定的现金流,维持发展,因此,随着对投资活动重要性的了解日益深入,投资活动的关注度也逐步提髙,逐步成为研究的焦点。目前,我国由于资本市场的不完善,以及委托代理、信息不对称问题的突出,上市公司不同程度的表现出过度与投资不足问题,出现非效率投资,在相关研究中,不少学者对过度投资进行了深入的研究与剖析。确实,过度投资问题容易造成企业内部资源配置效率不高,形成资源浪费,进而加剧企业风险,但随着研究的深入,有学者发现,目前,在我国投资不足问题相较过度投资表现的更为严重,严重阻碍企业发展脚步,使企业价值最大化目标成为泡影。由此可见投资不足对企业长远发展造成了极大不良影响,损害相关者利益,探求投资不足问题的治理办法,迫在眉睫。在研究缓解委托代理与信息不对称问题的基础上,公司治理一直以来被认为是改善企业经营管理,完善企业行为的一剂良药。随着社会主义经济的不断发展,我国企业在社会经济中的作用愈发重要,必然需要完善的公司治理机制与之配套,但是由于市场不完善,公司治理效果却不尽如人意。在目前公司治理对企业投资效率的影响研究中,研究结论存在差异,其次,由于公司治理内涵广泛,包括内部治理与外部治理,大多数的研究只是结合两者各选取部分变量进行研究,研究对象也多数集中于过度投资企业。内因决定外因,外因通过内因起作用,内部治理相对外部治理占据更为基础性的地位,考虑内部治理是如何影响企业投资不足,深入探讨内部治理对企业投资不足的治理作用具有一定研究意义。

……….

第二节研究内容与框架

一、 研究内容

本文采取提出问题、分析问题、解决问题的思路,依照先理论分析后实证检验的顺序,先对本文进行规范研究,继而通过实证方法对内部治理与投资不足两者关系进行分析,以实现定性与定量研究的结合。从具体内容上,本文试图以我国A股上市公司为样本,对投资不足的影响因素进行研究。文章从理论基础和国内外相关文献出发,基于信息不对称理论和委托代理理论以及目前的相关研究现状,对投资不足问题产生机理进行研究,再结合我国A股上市公司的内部治理相关情况,从内部治理角度提出本文的研究假设。继而基于理论分析和研究假设,构建了实证分析模型。最后,选取2010-2013年我国A股上市公司为研究样本,用回归分析方法检验A股上市公司内部治理对投资不足的影响,根据实证结果提出相关政策建议。

………….

第二章理论基础与文献综述

第一节相关理论基础

委托代理问题起源于所有权与管理权相分离的背景下,委托人授予代理人一定权利,委托代理人进行企业管理,双方通过订立合约确定双方契约关系,以保证委托代理关系的稳定与持续。但是现实并没有想象中完美,许多状况下,代理人并未如所有者所愿,能够以委托人的利益至上,进行委托代理行为,由于信息不对成问题的存在,两者目标不一致使得代理人常常违背委托人的意愿,形成代理问题。毋庸置疑,委托代理理论是制度学契约理论的经典理论,在1932年由经济学家Berie和Means共同提出后,从此为学者们广泛应用与研究,特别在对公司投资行为研究问题上,更多是做出了独特的贡献。Jensen和Meckling于1976在《企业理论:管理行为、代理成本与所有权结构》一文中,提出企业的委托代理问题与企业的投资行为是密切相关的,委托代理矛盾会引发企业的包括投资不足在内的非效率投资行为。随后大量学者以此为基础,广泛研究委托代理问题与非效率投资的关系,在现代企业制度下,这种代理问题主要表现在三个方面:(1)股东与管理者的代理冲突;(2)大股东与小股东的代理冲突;(3)股东与债权人的代理冲突。股东与管理者的代理冲突时表现得最广泛的,公司的所有者让管理人进行企业管理,就是希望管理者能够应用自己的专业能力帮助实现股东财富最大化,实现企业的资本增值。而作为管理者,其目标与帮助股东目标存在一定差异,管理者在乎的往往是自己的报酬、社会地位、闲暇时间等因素,关注点的不同,也引起管理者对待企业投资问题呈现出不同的表现形式,有的管理者认识到,企业规模的不断扩大自己的个人收益也会逐步增多,这种收益不仅仅表现于实物收益,也表现在社会地位提升等无形收益,因此,这类管理者可能相对激进,以致盲目投资。

…………

第二节国内外文献综述

随着对企业投资行为重要性的认识,对企业投资行为的研究也逐步增加,不少学者开始关注企业投资行为的影响因素问题,也从许多不同的角度对其进行了研究。随着投资效率研究的发展,公司治理整体角度对于投资效率的影响也逐步深入。Giroud和Mueller (2011)公司治理不好的公司,投资效率更低。在国内,相关结论表现得并不一致,刘星、曾宏(2002)提出企业投资效率低下与公司治理不完善密切相关。俞红海(2010)研究指出,公司治理能够有效治理企业非效率投资行为。而刘昌国(2006)却指出,公司治理对非效率投资的治理作用非常有限。甚至有些看似能够缓解投资效率的行为反而加剧了投资非效率的发生。程哲(2011)针对投资不足,研究了公司治理与投资不足的关系,发现相较过度投资,投资不足在我国表现得更为广泛。负债对企业投资的影响,负债对企业的投资行为是有显著影响的,国内外学者都对他们之间的关系进行了广泛的研究。Jensen和MeckHng (1979)指出企业的非效率投资行为是可以通过负债来进行改善的。Lang,ofek和Stulz (1996)也论证了这种观点。其中Jensen (1979)的研究是建立在对过度投资的研究基础之上的,由于过度投资与企业的现金流存在密切关系,企业无论以何种方式增加自己的负债,都意味着企业需要对外固定支出一系列的利息费用,这就在一定程度上减少了企业直接可支配的现金,除此之外,在增加负债的同时,企业在无形之中也增加了许多积极对其监督的利益相关者,当企业想要投资一些风险较大或者预期回报不高的项目,债权人等会立刻提出自己的质疑与限制,以防止无效投资的发生,从而保证企业投资的有效性。

…………

第三章理论分析与研究假设......... 21

第一节股权集中度与投资不足......... 21

第二节股权制衡度与投资不足......... 21

第三节董事会会议次数与投资不足......... 23

第四节独立董事比例与投资不足......... 23

第五节管理层在职消费与投资不足......... 24

第六节管理层货币薪酬与投资不足......... 25

第四章 实证分析......... 27

第一节投资不足的度量......... 27

第二节内部治理与投资不足......... 34

第五章研究结论与政策建议......... 41

第一节研究结论......... 41

第二节政策建议......... 42

第三节本文局限性......... 44

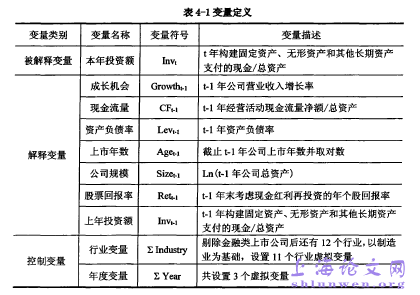

第四章实证分析

第一节投资不足的度量

本文以2010-20B年沪深A股上市公司作为研究对象,由于测度企业投资规模时需要用到上一年度的数据,本文选取在2008年12月31日前上市的公司作为初始样本,另选择样本时遵从下述原则:

(一)为了控制发生财务问题及异常情况公司对实证结果的影响,本文剔除了 ST、PT类上市公司;

(二)金融、保险行业具有一定的特殊性,为了控制其对实证结果的影响,本文剔除行业分类为I的上市公司;

(三)同时发行A、B股的上市公司以及涉及境外交叉上市公司,由于境内外监管体系与制度环境差异可能会对实证结果造成影响,因此本文只选取了仅发行A股的公司;

(四)剔除在样本研究期间新上市的公司及中途退市的公司;

(五)剔除研究期间数据缺失的上市公司。

通过以上蹄选,本文最终取得2010-2013年四年共4796个A股上市公司样本。数据主要来源于国泰安数据库、色诺芬数据库以及巨潮资讯网。本文对数据的筛选与处理部分通过运用Excel 2010进行,对模型的检验借助statall.O。

………..

结论

本文在委托代理理论、信息不对称理论基础上考察了我国A股上市公司的投资不足问题。首先以2010年至2013年4年4796个上市公司为样本,利用Richardson (2006)投资效率测度模型识别出样本期间存在投资不足的公司,其次,本文引入我国上市公司内部治理中的六个变量(股权集中度、股权制衡度、董事会会议次数、独立董事比例、管理层在职消费、管理层货币薪酬),考察其与投资不足之间的关系,并进行了回归分析,主要的研究结果如下:#p#分页标题#e#

第一,2010-2013年间,我国A股上市公司中非效率投资现象比较普遍,其中,相较于过度投资,投资不足问题表现得更为广泛,投资不足的公司占样本总体的 60.84%。

第二,股权集中度(第一大股东持股比例)与投资不足呈显著正相关关系,表明随着股权逐步集中,大股东与中小股东之间的代理问题逐步凸显,大股东可能更倾向于减少投资将资金留存于内部,通过关联交易、占用资金等其他方式以谋取更多的私人利益。股权制衡度与投资不足也呈显著正相关,表明股权制衡目前在我国并没有起到很好的效果,一方面是由于在我国,其他股东的持股比例相较于第一大股东显得微不足道,起不到很好的制约作用,另一方面,部分股东由于关联关系或私人利益可能与大股东存在合谋的情形。

第三,董事会会议次数与投资不足呈显著负相关,表明董事会的积极态度能够有效抑制企业的非效率投资,改善投资不足。独立董事比例虽然与投资不足呈现负相关关系,但结果不显著,表明独立董事的监督职能并不有效。首先,独立董事制度不完善不成熟的现实对独立董事有效性的发挥造成一定制约,其次,企业中独立董事人员的选取路径以及人员素质配备未必真正满足独立性与企业发展需要,一定程度上影响了董事会独立性与专业性的发挥,以致于其监督力量表现的比较微弱。最后,独立董事行使监督职能的基础是拥有企业经营信息,加之目前独立董事激励机制不完善,独立董事可能缺乏足够动力积极获取信息以履行自己的职责,导致其有效性发挥不足。

…………

参考文献(略)