1 导论

1.1研究背景与意义

二十一世纪初的安然、世通等事件,导致美国资本市场损失惨重,致使社会各界对传统的财务报表审计.的有效性,上市公司财务报表的信息质量产生了信任危机。为了解决财务信息的质量问题,2002年7月,颁布了《萨班斯-奥克斯利法案》(Sarbanes-Oxley,以下简称SOX法案),法案明确了上市公司监管层,治理层的责任,强制企业执行内部控制有效性审计,保障了财务报表信息质量可靠性。根据SOX法案中相关规定,美国于2002年成立了公众公司会计监察委员会(PCAOB),并在隔年3月发布了审计准则AS2,即《与财务报表审计相关的财务报告内部控制审计》,其中明确提出了内部控制审计提供了相关标准的基础,并首次提出将财务报表审计同内部控制审计相结合的审计办法。2007年5月,AS5审计准则《与财务报表审计整合的财务报告内部控制审计》的出台,标志着AS2已经不适合审计工作发展而被取代,在总结、完善AS2的基础上进一步提出“整合审计”这一概念。虽然两种审计的目标不同,但由同一家会计师事务所进行的针对同一家公司的两种审计,能有效的整合资源,合理利用彼此工作成果,更高效的完成两种审计任务,此外,内部控制审计有助于增强注册会计师对被审计单位控制风险的评估,进而显著提高企业总体审计的效果。2002年,我国注册会计师协会(简称中注协)计对注册会计师如何进行内部控制审核制定了《内部控制审计?旨导意见》,初步明确会计师进行内部控制审计的操作方法,具一定局限性。到了 2006年,我国相关制度幵始涉及内部控制审计。2009年7月1日,上市公司可聘请具有相关资格的会计师事务所来审计内部控制的有效性,这期间,内部控制审计的披露都是自愿性的。12010年4月,《企业内部控制配套指引》出台,规定了我国上市企业自2011年起,必须强制执行内部控制审计。而其中第五条又提到,我国注册会计师可以单独进行财务报表审计和内部控制审计,也可以同时整合进行。随后在2012年8月,财政部提出在充分考虑了市场各方面的差异的情况下,决定分类分批实施内部控制规范体系,从2012年开始分三年逐步推进,到2014年我国主板上市公司应全面执行内部控制审计,并披露相关审计报告。期间中注协提出以整合审计为主体思想,结合国外的发展套路,推进我国企业审计工作的健康稳步发展。

…………

1.2研究目标与内容

在对我国上市企业推行内部控制审计的过程中,很多公司执行内部控制审计存在抵触心理,加上我国相关有利的政策有限,对于内部控制审计与会计信息质量的关系还无法在实证上得到充分证明。伴着《企业内部控制基本规范》以及《企业内部控制配套指引》的相继出台,到现在关于内部控制审计已经分类、分批开始逐步强制施行。上市公司的内部控制审计信息也在按规范要求来披露,使得国内企业内部控制规范初步形成,也有部分学者开始进入这个领域进行研究。基于此,本文在已披露的内部控制审计信息的依据上,纵观我国资本市场运作情况,对实施内部控制审计以及公司自愿进行整合审计的总体成效进行了检验,对已披露的内部控制报告信息的质量进行了研究。通过本文的研究希望达到以下目标:第一,在我国内部控制审计己开展逐步强制实施的现状基础上,通过对文献的梳理和理论的分析,从理论上得出内部控制审计和整合审计以及内部控制审计报告披露的内部控制审计费用对财务报表信息质量的影响。第二,以沪深主板市场2010-2012年A股上市公司为研究对象,提出研究假设,在设计模型进行实证分析后,以实证检验内部控制审计以及在执行内部控制审计时进行整合审计是否对财务报表信息质量产生影响,并且探讨上市公司披露的内部控制审计费用是否也对财务报告信息质量产生影响。第三,在得出的实证结果上,提出推进完善内部控制审计和整合审计以提高财务报表信息质量方面的建设性意见。

…………

2文献综述

2. 1内部控制审计与整合审计研究文献综述

美国国会发布的SOX法案,首次提出对“财务报告内部控制”进行有效性审计。PCAOB发布的第2号准则AS2则是为SOX法案的顺利实施提供了助力,并且在该准则中,首次对“内部控制审计”(Internal Control Audit)进行了定义,且就如何进行审计做出了相当细致的规定。该条款实施后,安永会计师事务所对其执行成本进行了 4次调查,其中最后一次调查报告显示:在255家样本公司中,绝大多数公司认为完全执行该条款的细致要求是非常困难的,其执行成本完全超过了合理的成本效益原则。3PatrickO’ Brien (2006)对已执行SOX法案一年的公司进行研究,结果表明大部分公司认为为了执行SOX法案的404条款,其审计成本有大幅度升高。而RagahunandanK, Rama D(2006)以美国的上市公司为样本,同样研究了执行404条款的成本与企业内部控制信息披露的关系,研究结果表明,审计费用与内部控制重大缺陷的披露之间没有显著的相关关系。Michael S. Goldstein (2004)站在审计理论的基础上,对内部控制审计与财务报表审计的整合进行了理论上的探讨,提出了整合审计应遵循的基本原则和流程,对审计目标、控制测试和控制评价等整合审计关键方面有初步的研究。62006年由PCAOB发布的第5号准则AS5,对AS2进行了修改和完善,以期解决准则执行过程中成本过高的问题,同时在准则中明确了 “整合审计”(Integrated Audit)的概念。准则提出为了改进AS2中的不足,需要采用更合理的审计流程如“风险导向、自上而下”的审计方法,强制要求审计师执行整合审计。Abraham D. Akresh (2009)以审计风险模型为切入点,比较分析财务报表审计与内部控制审计时发现这两者都以风险导向审计模型为基础进行工作。这种共性使得两者在审计过程中更易整合,不管是审计目标、审计计划,还是审计流程和审计程序等方面都能体现两者的不可分割性。因此,整合审计不仅可以提高审计效率,还能在一定程度上保证审计判断的正确性,避免两种审计结果出现不一致的情况。

…………

2. 2内部控制审计与财务报表信息质量研究文献综述

在2002年SOX法案颁布之后,上市公司被要求强制披露内部控制信息,在这种制度背景下,为直接观察内部控制提供了契机,开始有部分学者研究内部控制与盈余质量的关系。Depken和Ouyang (2006)最早对SOX法案的实施效果进行了研究,其关注点在于法案对盈余管理的影响方面,他们发现,在SO)(法案出台以后,盈余管理持续减少,最高幅度达到12%。Zhou (2006)分析了上市公司可操控性应计利润在法案实施前后的变动情况,结果发现在法案出台以后的可操控性应计利润比出台之前有较大的减少,且公司的盈余稳健性提高了很多,作者通过设计模型测试出,上市公司在确认损失和利得方面,在法案推出后有明显区别,上市公司总是更快的确认损失。因此作者认为这些与内部控制相关的SOX法案出台后,上市公司盈余管理的成本大幅度增加,其盈余稳健性比法案推出前有所提高。

………..

3.制度背景与理论分析......... 17

3.1制度背景......... 17

3.1.1国外内部控制审计与整合审计发展历程......... 17

3.1.2国内内部控制审计与整合审计发展现状 .........18

3.2理论分析......... 20

4.研究假设与研究思路......... 26

4.1研究假设......... 26

4.2研究思路......... 28

4.2.1模型设计......... 28

4.2.2变量定义......... 30

4.2.3样本选取和数据来源 .........35

5.实证检验和结果分析......... 36

5.1描述性统计.........36

5.1.1假设1描述性统计......... 36

5.1.2假设2描述性统计......... 37

5.1.3假设3描述性统计......... 38

5.2相关性分析......... 40

5.3多元回归分析......... 42

5.实证检验和结果分析

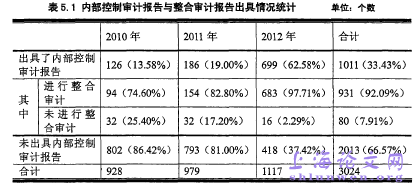

5.1描述性统计

从表5. 1可以看到,2010年到2012年进行内部控制审计和整合审计的上市公司数量逐年递增,说明我国内部控制审计正在被大多数上市公司釆纳。表5. 1中2010年执行内部控制审计的上市公司有126家,占比13. 58%; 2011年进行内部控制审计的公司有所增加,为186家,占比19. 00%; 2012年执行内部控制审计的上市公司数量有很大提升,增加到699家,占比达到62. 58%。执行内部控制审计的上市公司数量和占比都在前两年有稳步上升,而2012年的数量在2011年的基础上增加了三倍多,这与2012年《指引》规定中央和地方国有控股主板上市公司强制进行内部控制审计有关,同时也说明我国内部控制审计工作从2012年开始正在全面开展中。表5.2分别显示了实施内部控制审计与否的各变量的描述性统计。从表中可以看出,公司执行了内部控制审计后,非正常应计利润估计数绝对值的均值比没有执行内部控制审计更低,说明执行了内部控制审计的公司的财务报告质量比没有执行的公司质量更高,符合假设1。在考虑了主要解释变量后,其他的控制变量也表现出一定的特征:较之没有执行内部控制审计的公司,执行了内部控制审计的公司更偏向于非国有控股,董事长与总经理两职合一的情况更少,更倾向于选择前十大事务所,财务杠杆风险更小,但是公司营业收入的增长率更低,总应计利润更高。#p#分页标题#e#

…………

结论

本文以2010-2012年沪深两市主板上市公司为研究样本,实证研究了内部控制审计、整合审计对财务报表信息质量的影响,研究发现:

(1)执行内部控制审计与财务报表信息质量存在显著的正相关关系,即执行内部控制审计能提高上市公司的财务报表信息质量。内部控制审计促使.了公司管理层不断完善其内部控制体系,并约束了公司的盈余管理行为,从而提高了财务报表的信息质量。

(2)执行整合审计与财务报表信息质量也存在显著的正相关关系,即执行了整合审计的上市公司也能提高公司财务报表信息质量。在系统协同效应的作用下,整合审计能提高审计效率,从而提高财务报表的信息质量。

(3) 2012年强制执行内部控制审计后,部分公司自愿披露了内部控制审计费用,内部控制审计费用与财务报表信息质量也存在显著的关系,即该费用越高,财务报表的信息质量越差。这是因为内部控制审计收费越高的公司,审计师感知的风险越大,有可能公司内部控制存在更多的缺陷,而管理层也拥有更大的盈余操纵的空间,因此公司的财务报告信息质量越差。

…………

参考文献(略)