第一章绪论

第一节研究背景和问题的提出

我国上市公司普遍进行多元化经营,张纯(2010)发现中国企业2001年至2008年期间,平均有75.78%的上市公司实施了多元化经营。多元化投资的经济后果如何,在理论界和实务界都存在较大的争议。在理论界,有学者基于自身的研究与发现,分别提出了多元化折价理论,即多元化经营的公司价值更低(Lang and Stulz,1994; Bergerand Ofek, 1995; Servaes, 1996);多元化溢价理论(Campa and Kedia, 2002; Hyland,1999; Lamont and Polk, 2001)和多元化中性理论,即多元化经营本身是中性的,对企业价值没有影响(陈代云,2002)。而在实务界,我们也观察到一个有趣的现象:不同地区,不同类型的企业多元化投资的经济后果却大相径庭。在经济发达地区的民营上市公司,我们更可能看到多元化投资产生的良好业绩和更小的经营风险;在经济不发达地区的国有上市公司,我们更可能看到多元化投资会给企业业绩和风险带来显著的负面影响。以雅戈尔(600177)和北大荒(600598)为例,北大荒属于不发达地区的国有企业,而雅戈尔属于发达地区的民营企业。雅戈尔同时从事服装业务、房地产业务和投资业务,多元化经营业绩斐然;北大荒的业务范围也较为多元化,包括工业、建筑和贸易,但是其经营业绩却与雅戈尔迥然相异,实行多元化经营后在多个行业均出现亏损,工业业务拖累了主业,最后论落到退市的下场。为何在不同地区,不同产权性质的企业多元化投资的经济后果会存在显著差异?在我国转型经济背景下,地方政府与企业的关系是理解上述问题的一把钢匙。己有研究表明,政企关系具有两种截然不同的表现形式,其对企业经济后果的影响也不尽相同。一种是“政府干预”假说,一种是“关系”假说(杜兴强,2009)。“政府干预”假说认为,政府与企业联系越强,会降低企业价值,而“关系”假说认为,政府与企业的联系越强,企业的业绩表现会更好。

………..

第二节选题意义

一、理论意义

(1)揭示了政企关系对投资多元化及其经济后果产生影响的内在机理。已有相关文献研究一般多从直接研究政企关系影响企业业绩的角度出发,本文研究不同地区、不同类型的企业,受政企关系的影响,企业有主动或者被动地多元化投资行为,其经济后果也不同。增加了政企关系影响多元化经济后果的路径。研究表明在不发达地区,企业承担的政策性负担大,地方上市公司数量少,经济影响力越大的企业往往会被动多元化经营,且其经济后果越差,这种情况在国有企业中表现更显著。在发达地区,地方上市公司数量多,企业承担的政策性负担少,经济影响力越大的企业更可能出现主动多元化经营,而政企关系越好,会提高企业业绩,这种情况在民营企业中更突出。

(2)从企业在当地的重要性角度入手,提出主动多元化与被动多元化,丰富了多元化的表现形式,为研究多元化经济后果提供了新的分析视角,验证了不同地区,不同类型企业,政企关系对投资多元化经济后果造成的不同影响。在不发达地区,政企关系更多地表现为政府干预,在发达地区,政企关系更多的表现为关系支持。

(3)拓展了投资多元化的研究文献。本文从组织行为学的角度通过政企关系解释多元化投资到底是主动还是被动,对学者理解企业投资多元化的行为动机及其后果具有较为重要的借鉴价值,丰富了企业投资多元化研究的财务文献。

………

第二章国内外文献综述

第一节多元化动机

近年来,新兴市场的多元化问题逐渐成为企业战略管理学中的一个新的研究热点问题。从上个世纪末90年代起,就有西方学者Hoskisson (1990)从代理理论、学者Montgomery (1994)从竞争观、学者Guillen (2000)从资源基础理论等角度对发达国家美国的企业多元化动因和及其影响进行了深入分析。这几种理论比较适用于西方发达国家。在我国,对研究处在转型经济时期下的企业多元化投资问题时,更多的学者倾向于采用制度理论对多元化进行分析。制度理论认为,企业选择多元化投资是企业对自身所处制度环境的一种适应发展。纵观国内外文献,总结学者对企业实行多元化投资动机研究归纳如下:多元化经营有助于扩大企业规模取得规模经济,尤其是在我国特殊的政治经济体下,由于存在地方保护主义,很容易形成市场分割和贸易壁全,对于经营单一行业的企业来说,要想取得一定的规模并不容易,因此涉足多个经营领域成为企业扩大规模的一种有效方式(陈信元、黄俊,2007)。一方面,在我国,由于政府对行业准入的严格管制,特别是在关乎国计民生的行业中,政府对其资源的配置具有很强的控制力。很多行业的进入壁垒很高,基本上都是由国有企业垄断。近年来随着我国市场化的改革,某些政府管制的行业也逐渐允许民营资本进入。已有研究表明,民营企业与政府之间的关系越好,其进入高壁皇行业的可能性越大,而进入了高壁金行业及进入程度越大的企业的经济绩效要显著高于其他企业(罗党论,2009)。

…………

第二节多元化表现方式

纵观国内外的文献,专门针对多元化表现方式的研究并不多见,大多都是穿插在研究多元化经济后果的文献中,相较于西方发达国家,我国对多元化的经营的研究起步较晚,但是发展非常迅速。在改革开放以后,特别是在建立了现代企业制度之后,中国的许多企业就进行了多元化经营,并将多元化经营作为企业发展的重要手段之一。这些多元化经营所涉及的表现形式有行业多元化和地域多元化(张纯,2010)。行业多元化指企业在实施多元化过程中努力涉足不同的行业,地域多元化是指企业在扩展的过程中,寻求经营地域上的扩展。除此之外,还有横向多元化和纵向多元化划分(金晓斌,2002)。横向多元化是指企业跨行业经营,涉足不是企业本身所擅长的主营业务行业,纵向多元化又称为纵向一体化经营,纵向一体化又可再细分为前向一体化和后向一体化经营。前向一体化是指企业在扩张过程中向前发展,兼并下游企业,整合资源扩大规模需求新的利益增长点,前向一体化与纵向一体化殊途同归,只是前向一体化注重向上游领域的企业发展。文献中,除了上述列示的多元化表现方式外,也有相关学者(裘益政,2010)针对多元化投资程度的不同通过收入熵指数进一步细分为相关多元化和非相关多元化指标进行深入研究。本文在研究的过程中也借用该学者的研究方法将多元化指标细分为相关多元化和非相关多元化,研究不同地区不同类型企业受政企关系影响,不同多元化投资行为的经济后果。

…………

第三章理论分析和假说提出......... 13

第一节政企关系与投资多元化......... 14

第二节政企关系与多元化投资经济后果......... 15

第四章实证分析......... 19

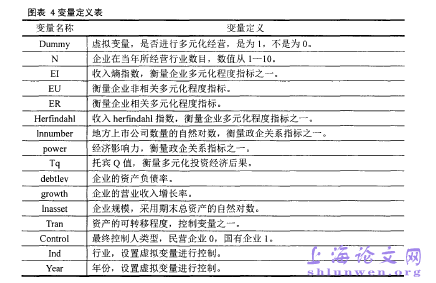

第一节样本选择和变量定义......... 19

一、样本选取 .........19

二、变量选择和变量定义......... 19

第二节描述性统计......... 24

第三节相关性分析......... 29

一、相关性图表 .........30

二、相关性分析......... 31

第四节回归分析......... 32

第五节稳健性检验......... 43

第五章研究结论和研究展望......... 45

第一节研究结论和政策建议......... 45

第二节局限性和研究展望......... 46

第四章实证分析

第一节样本选择和变量定义

本文将选取2011年、2012年这2年间所有的A股上市公司,并按照下列原则蹄选样本:剔除(1)金融类上市公司,剔除这部分样本数据主要是由于金融类上市公司的债务结构比较特殊,与其他行业上市公司不具有可比性,所以不在本文研究范围之内;(2)上海、北京、天津、重庆四个直辖市以及深圳的上市公司,样本选择过程中剔除了四个直辖市是因为它们属于省级行政区域,不属于本文所研究的地级市范围,而深圳由于是证券交易所的所在地,早期深市上市公司大部分来自该辖区,与其他城市不存在可比性,因此予以副除。(3)2011年-2012年间公司注册地址发生变更的上市公司,本文研究的主要变量通过上市公司注册地来确定,而上市公司注册地变更通常伴随大股东的变更,前后界限比较模糊,因此将2011年-2012年间公司注册地址发生变更的公司予以剔除;(4)因数据库原因,剔除存在缺失值的上市公司;(5) ST上市公司,ST上市公司其财务状况较一般上市公司不同,不具有可比性,故副除。通过以上步骤,共取得2011年样本数1370家、2012年样本数1333家,两年样本共计2703家。文章中所涉及的行业数据来源自wind数据库,其他数据来源自国泰君安csmar数据库,文章中数据处理均采用statal2. 0统计软件。#p#分页标题#e#

…………

结论

文章釆用理论分析和实证研究相结合的方法,研究不同地区不同类型企业经济影响力不同,不同多元化投资行为及其经济后果。揭示了政企关系影响多元化投资的内在机理。本文研究具有以下三点结论。

(1)影响上市公司投资多元化经济后果的一个重要原因是多元化投资是否是企业发现市场机会主动投资行为,还是迫于地方政府干预的被动投资行为。当企业发现市场机会主动选择投资多元化时,更可能会导致多元化溢价效应;而当企业受地方政府干预被动投资多元化更可能会导致多元化折价效应。

(2)企业经济影响力越大,政企关系越密切,多元化程度越高。在不发达地区,地方上市公司数量少,企业承担的政策性负担大,受政府干预强,被动投资多元化的可能性就越大,而经济影响力越大的企业,被动投资多元化的程度就越高;在发达地区,地方上市公司数量多,企业承担的政策性负担少,政府干预减弱,主动投资多元化的可能性就越大,而经济影响力越大的企业,主动投资多元化程度就越高。

(3)发达地区民营企业受政府千预程度低,较强的政企关系更可能带来显著的主动多元化溢价效应;不发达地区国有企业受政府干预程度高,较强的政企关系更可能带来显著的被动多元化折价效应。

…………

参考文献(略)