第一章引言

第一节研究背景与问题提出

自1990年2月全国第一个股票交易所——上海证券交易所建立以来,我国的资本市场就走上了快速发展的道路,并逐渐在我国国民经济中起着举足轻重的作用。资本市场的建立和发展,在扩大我国的融资渠道、调控资源、优化配置等方面起着积极的作用。但由于现阶段我国滞后的法律法规,目前我国的证券市场仍存在着市场不稳定、“消息市”普遍、投机行为严重等缺陷。在这些现象中,内幕交易作为市场中典型的投机性行为,以其严重地违背了证券交易的“公开、公平、公正”的基本原则而备受关注。特别是随着证券交易产品种类的不断增多,内幕信息泄露和内幕交易等各种违法行为呈现出多发趋势。即使相关监管部门清醒地意识到内幕交易危害性,并加大了对市场操纵行为以及相关内幕交易行为的监管与控制之后,我国证券市场内幕交易的现状也没有从根本上得到改善。事实上,内幕交易行为的娼厥己经严重干扰到我国证券市场的良性发展,阻碍了证券市场的健康发展和资源的优化配置,增加了中国证券市场的风险。从2007年起,我国证券市场就发生了多起极恶劣的内幕交易案件:2007年的中山公用内幕交易案,2009年的高淳陶瓷内幕交易案、“天山纺织”内幕交易案及佛塑股份内幕交易案,2010年的佛山照明内幕交易案,以及2012年的黄光裕内幕交易案及杜兰库、刘乃华内幕交易案等。这些案件公司都因为其影响的恶劣性受到投资界的广泛关注,受到了有关部门的严厉查处。

……….

第二节研究框架

本文的研究框架及各部分的研究内容如下:

第一部分是论文的引言。主要介绍论文的研究背景和分析框架。具体包括:研究背景与问题、研究结果和研究的改进创新等。

第二部分是相关的制度背景分析。首先主要介绍中国内幕信息与内幕交易的特点与发展趋势,而后介绍风险投资的相关定义,中国风险投资发展现状与IPO退出趋势。

第三部分为文献回顾与假设提出。主要介绍关于内幕交易择时,内幕交易信息含量及市场反应,内幕交易超额收益的相关文献。

第四部分介绍文章的研究设计。这一部分主要介绍主要变量的度量与模型的建立。

第五部分介绍文章的实证研究结果并进行相关的分析。这一部分主要分析风险投资机构在IPO解禁日后的减持模式及内幕交易的相关行为与收益。

第六部分讨论文章的结论和不足。对论文的主要结果进行总结,并指出存在的不足以及可能的发展方向。

………..

第二章制度背景

第一节我国的内幕倍息与内幕交易

我国证券法对内幕信息的定义为:内幕信息为证券活动中涉及的公司经营、财务、或对公司证券的市场价格有重大影响的尚未公开的信息。在这一定义里面,内幕交易的评定标准主要为:信息未公开且只为内部人所知晓、信息会影响证券市场价格。在我国,内幕信息披露制度存在着如下问题。一方面,上市公司监管尚不完善。上市公司对于内幕信息的披露不够及时,市场传闻和媒体挖掘成为上市公司内幕信息披露的主要来源,而内幕信息在被市场快速吸收后常常引起股价与交易量的明显波动。另一方面,上市公司与券商、基金公司相互依存。而对基金公司和自营券商通过调研方式获得的上市公司信息是否为内幕信息及是否应被披露,目前实务界和理论界都缺乏统一的认识。在中国证券市场的实践操作中,对如何参照上述标准对内幕信息进行认定存在着如下问题。第一,内幕信息是否明显影响证券价格的标准。证券价格本身的波动性为我们判断价格波动是否与重大事件或信息相关增添了难度。一般情况下,我们可以通过参考相关法规中的列举条例进行判断。然而,内幕交易形式的多样性使得这一方法具有极大的局限性。目前,实务操作中主要依据如下因素判定价格波动是否与内幕信息相关。首先,市场是否对信息反应明显。如果市场对信息做出了大幅度的调整,那么我们就可以认为该信息在市场交易中是主要的。其次,投资者是否对相关行业股票的价值进行重新调整以反映其预期。再次,信息是否是交易者的交易活动的主要驱动因素。这一标准主要通过交易方的交易活动是否与信息内容相符来进行判断。最后,信息传播源在公司中的位置与控制力。信息来源的公司地位越高,信息就越重要也越精确。

………….

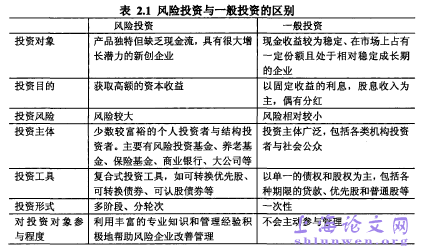

第二节中国风险投资发展现状

“风险投资”的英文翻译为“Venture Capital”。目前,关于风险投资的具体定义各个国家机构有不同的内容。较为大家认同的关于风险投资比较为完整的定义为:风险投资是对新兴的新创企业,尤其是高科技新创企业提供资本支持,并对所投资企业进行培育和辅导,在企业成长到相对成熟阶段后退出投资以实现自身资本增值的一种特定形态金融资本的投资活动。从中我们可以看出,风险投资主要投资于高科技企业,而不是成熟企业;不同于财务投资,风险投资还会为新创企业提供增值性服务;风险投资的主要收益来自于资本利得而不是股息。具体的,风险投资与一般投资,天使投资与私募股权投资的区别如下述表2.1,表2. 2以及表2. 3所示。风险投资釆用三位一体的运作方式。其对象主要涉及资金的投资者、风险投资公司以及风险企业。一般来说,风险投资公司先从投资者处筹集资金,而后投入经过蹄选的风险公司中。而这些资本经过风险投资的专业化运作得到增值后,流回到风险投资公司中。最后,风险投资再将这些收益分配给投资者。

………..

第三章文献综述与假设......... 21

第一节风险投资减持内幕交易的择时行为.........21

第二节内幕交易的信息含量与市场反应.........25

第三节内幕交易的趄额收益......... 28

第四章研究设计.........32

第一节 样本诚据......... 32

第二节模型构建与相关变量计算......... 33

—、风险投资机构减持行为模式......... 33

二、盈余公告前期风险投资机构减持行为模式......... 33

三、风险投资机构减持行为的信息含量 .........35

四、风险投机构资减持行为模式与风险投资收益......... 35

第五章实证结果及分析......... 36

第五章实证结果及分析

第一节变量描述性统计

本研究中涉及的各变量的描述性统计如表5.1所示,由表5.1可知:样本中,风险投资机构的平均成立年限为6.8年有71%的风险投资机构是民营风险投资机构,20%是国有风险投资机构,4%是外资风险投资机构,剩余5%是中外合资风险投资机构;风险投资机构平均投资期限是4.5年,平均投入额是925万元,平均持有比例为7%,有79%的投资是风险投资机构通过联合投资进行的,68%的投资有风险投资机构参与公司的董事会,监事会或高管。同时,样本中公司的平均成立年限为5.5年,IPO平均抑价率为95%,平均IPO募资额为5.2亿元,主承销商的平均市场份额为3.54%。样本中,有40%的公司为创业板公司,风险投资机构减持前公司的平均帐面市值比为0.22,而平均异常收益为-0.19%。对于公司的业绩,短期上,平均的CAR为-0.003,收入增长率为13%,长期上看市场反应,平均CAR为0.02。上市公司季度报表终止日前-31到-1天的平均股票波动率为0.03,同时样本中有88%的公司在深交所公布的上司公司信息披露指数中获得了 “优良”及以上的评级.而在风险投资机构退出过程中,我们发现风险投资机构对其所持股票的平均持有期限为11.6个月。风险投资机构退出的超额收益率平均为28.94,中值为9.26;超额业绩表现平均为28.6,中值为8.97;超额实现的损失平均为-28.08,中值为-8.23。

…………

结论

随着中国风险投资产业的蓬勃发展,风险投资机构在我国的经济发展中起着越来越重要的作用,其在中国资本市场中的行为也日益受到实务界和理论界的广泛关注。特别是对于风险投资机构在将风险企业推出上市后的减持行为,由于具体减持交易数据的不可得性,学术界对此仍缺乏相应的研究。针对这一研究空白,我们釆用2007年到2012年的177家风险投资机构的投资数据与减持交易数据对风险投资机构在解禁日后的减持模式及内幕交易行为进行研究。我们发现,风险投资机构的减持会遵循一定的模式:他们会在解禁后的头三个月进行快速减持,而后减持速度放缓。进一步的的分析表明,风险投资机构会利用所掌握的私有信息进行减持。首先,在资本市场监管不断加强的经济环境下,为避免法律监管与诉讼风险,风险投资机构会在盈余公告发布之前的一段时期内采用消极的减持策略,即未来公布的业绩信息越好,风险投资机构减持的股份就越多。然而,风险投资机构的减持行为可以预示公司的未来业绩。我们发现发现风险投资机构对其所持股份的减持越慢,持有期较长,公司的未来业绩越好。最后,减持持有期越长的风险投资机构的退出收益也越好。此外,我们也研究了公司治理中的财务信息披露透明度对风险投资机构在盈余公告之前减持行为的影响。我们发现,风险投资机构进行减持时的公司的信息透明度越低,盈余公告之前风险投资机构的减持量越高。同时,信息透明度还会对风险投资机构减持后的市场反应产生影响。信息越透明,风险投资机构减持后的市场反应越好。#p#分页标题#e#

…………

参考文献(略)