1 绪论

1.1研究背景与研究意义

2002年美国国会颁发了一项重要法案,即SOX法案,这部法案特别关注了企业的内部控制建设。其中的一项条款明确规定,上市公司管理层有一个很重要的责任就是进行企业内部控制的自我评估,且需要由独立的外部审计师发表审计意见。随后美国证券交易委员会基于SOX法案相应的要求设立了上市公司会计监督委员会,该委员会宣告了旨在加强上市公司内部控制的新审计准则。受之影响,我国的理论界和实务界也开始将目光转向了企业的内部控制,并尝试通过加强公司内部控制来提高公司向外界公布的财务信息的真实有效性。同样监管部门也采取了相应的措施,如针对公司的内控的建立和完善制定了相应规范。《上市公司内部控制指引》的颁布就是一个很好的说明,该指引于2006年分别由上海和深圳证券交易所发布,其对规范上市公司内控建设和完善具有重要的现实意义。五部委又在2008年共同发布了《企业内部控制基本规范》,更加关注企业的内部控制建设,以便形成一个相对完备的框架。接着,五部委又于2010年发布了《企业内部控制配套指引》,以完善之前发布的规范,境内外同时上市的公司于2011年1月1日起首先实施该套指引/2012年1月1日又推广到了上交所和深交所的主板上市公司实施。然而经济在发展,资本市场上的风险也在发生着变化,当这种波动和风险演变的越发激烈时,复杂的经营和投资环境也会向企业席卷而来。雷曼兄弟破产,美国国际集团深受次贷危机的困扰,房利美和房地美也相继被政府当局接管,诸如这类事件层出不穷。

…………..

1.2研究思路与研究内容

本文首先回顾了上市公司内部控制质量度量标准、审计师选择以及内部控制质量与审计师选择关系的国内外相关文献,在此基础上对已有文献进行评述,引入本文的研究主题,即从内部控制质量的角度去研究引起公司对事务所选择差异的因素。然后在分析了委托代理理论、信息不对称理论、保险理论和信号传递理论后,提出了本文的三个假设。为了验证这三个假设,文中结合最新衡量上市公司内部控制质量的方法,计算出上市公司内部控制指数,检验内部控制质量与事务所选择的关系,并分析产生这种偏好行为的动机到底是什么,接着分析事务所选择方向变化的公司对高质量的外部审计需求的可能性与其内部控制状况的关系。通过实证回归和稳健性检验得出了本文的研究结论,并给出了相应的建议。

………

2.文献综述

2.1国内外关于企业内部控制质量衡量标准的研究

内部控带]作为企业的免疫系统,其运行情况的好坏一定程度上决定了该系统防范风险能力的大小,公司的内部控制质量越高,表明其内部控制制度在建设和执行方面都都得到了有效实现。因此,如何衡量公司的内部控制质量已成为目前内部控制相关研究的热点问题。目前国外对内部控制状况披露的研究基本都遵从SOX法案中第302与404条的规定,即大多学者按照企业是否披露自身的内部控制缺陷当做度量该企业内部控制水平大小的标准,并运用描述性统计的方法为他们的研究提供依据(Weili Ge and McVay, 2005;Ashbaugh-Skaife et al, 2007: Doyle et al.,2007)。通过研究得出,内部控制缺陷和下列因素有直接的关系:企业的规模、企业的存续期间、业务的复杂程度和企业的重大变革,认为内部控制状况较差的企业一般规模都比较小,盈利能力较差,业务也比较复杂。Doyle etal. (2007)觉得公司财务报告发生了重述行为说明该公司内部控制存在一定的缺陷。Ashbaugh et al. (2005)和Doyle etal. (2007)在他们的分析中也都论证了公司层面的内部控制缺陷和公司财务困境存在着一定的关系。国内的许多研究是基于上市公司是否披露内部控制审计意见(林斌、饶静,2009;杨德明,2009)、是否自愿披露内部控制自我评估报告(杨有红、陈凌云,2009)来度量一个企业内部控制质量的高低,他们觉得能够凭借这些标准来评价企业的内部控制是否有效,从而为外部投资者进行决策提供依据。路良彬、王河流(2008)以内部控制信息披露五要素作为第一级评价体系,将该评价体系的框架划分为三个层次,然后通过利用层次分析法为各个层次的指标赋权重,最后加总得到内部控制信息披露指数的综合评价模型,作者通过这一方法成功实现了对公司内部控制状况可以釆用一个量化的标准去度量,改变了以前单纯从定性角度去衡量内部控制质量的缺陷性。

…………

2.2国内外关于审计师选择的研究

国内外学者对审计师选择的研究范围大体是从企业的具体特征层次和微观公司治理层次以及公共治理层次进行分析的。在国外,早期研究审计师选择的代表如Chow (1982)就从代理框架角度对公司作出的自愿性审计情况进行了深入的研究。他从企业规模、负债比率和高管持股比例这些角度分析了公司具体特征与审计师选择之间的关系,通过实证分析发现公司规模、负债比率与公司的代理成本之间呈正相关关系,即公司的代理成本会随着企业规模和负债比率的变大而提高,而代理成本越高的公司更有自愿聘用审计师进行审计的需求。可是他的研究没有能够对高管持股比例和审计师选择之间的关系作出验证。Menon和Williams (1994)将独立董事作为影响因素考虑进来,发现董事会下设的审计委员会会随着公司独立董事比例的增加,而在履行职责时愈加的有效率,从而加强了其对财务报告质量的监督力度,此时其更有动力主张选择高质量审计师去强化这种监督效果。随着代理冲突焦点的转移,之前普遍存在的股东与经理层之间的代理冲突,已经渐渐向大股东或控股股东与中小股东之间冲突的转移。我国学者曾颖等(2005)用国际“四大”所作为高质量审计师的衡量标准,代理成本采用第一大股东持股比例去衡量,通过实证研究发现:第一大股东的持股比例越高,公司越倾向于选择高质量的外部审计师,但随着公司股权的高度集中,公司对高质量审计师的需求反而会降低,即双方之间存在着倒“U”型的曲线关系。国外学者有从机构投资者持股比例这个角度进行了分析,如Santanu Mitra, Mahmnd Hossain 和 Donald R.Deis (2007),他们发现:当公司的机构投资者持股比例不断提高时,这些投资者对目标公司业务的监督会产生越来越强的积极性,更有可能要求公司选择规模和声誉都较大的会计师事务所。

…………

3.理论分析与研究假设......... 17

3.1内部控制质量与审计师选择的理论......... 17

3.1.1委托代理理论 .........17

3.1.2信息不对称理论......... 18

3.1.3保险理论 .........19

3.1.4信号传递理论......... 20

3.2研究假设 .........21

3.2.1内部控制质量与审计师选择 .........21

3.2.2内部控制质量、审计师选择与审计意见......... 21

3.2.3内部控制质量与审计师变更方向......... 22

4.实证研究设计 .........23

4.1样本选取与数据来源.........23

4.2变量设计和模型设定......... 24

4.2.1变量设计 .........24

4.2.2模型设定......... 33

5.实证研究分析......... 35

5.1描述性统计分析......... 35

5.2相关性检验......... 38

5.3回归分析......... 45

5.4稳健性检验......... 50

5.实证研究分析

5.1描述性统计分析

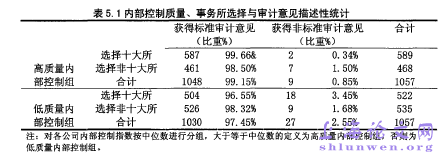

从表5.1中可以看出,将内部控制质量按中位数进行分组后,高内部控制质量组选择“十大所”的样本公司有589家,其中选择“十大所”的589家样本公司中有587家获得了标准审计意见,同样选择“非十大所”的468家样本公司中有461家获得了标注审计意见,高内部控制质量组获得标准审计意见的概率达到了 99.15%。在低内部控制质量组中,选择“非十大所”的样本公司有535家,大于选择“十大所”的522家,其中选择“非十大所”的535家样本公司有526家获得了标准审计意见,占比达到98. 32%,选择“十大所”的522家样本公司有504家获得了标准审计意见,占比达到96. 55%。从以上的统计分析来看,内部控制质量高的样本公司倾向于选择“十大所”进行审计,获得标准审计意见的比例也越大,内部控制质量低的样本公司倾向于选择“非十大所”进行审计,且获得标准审计意见的比例也高于选择“十大所”后获得标准审计意见的比例。从而可以发现上市公司内部控制质量越低,越偏向于选择小规模事务所即“非十大所”进行审计,以便获得标准审计意见。但是否确实存在这种关系,还需后文的实证分析去验证。

……….

结论

内部控制与外部审计两者的产生、发展以及相互之间的互动联合有着一定的必然性,因为两者之间作为影响企业组织效率的内在和外在因素其实都是为了寻求组织效率的提高(方红星,2002)。对内部控制理论的研究一直是相关学者的重要着眼点,现代审计依赖于内部控制,而审计人员便成为了这一理论研究的发起者、推动者和最重要的运用者。然而随着信息时代的到来,信息的需求方对信息供给方提供的信息质量的要求逐渐的提高,双方的矛盾也不断的加深着,为了确保这种信息的可靠性,审计师愈加关注其客户内部控制制度的建设和执行情况。事务所在选择其客户时,通常都会考察其客户内部控制制度的实施情况,根据考察后的结果作出承接这样的业务是否可行的决定。由此可见,审计的供求双方在相互选择过程中,公司的内部控制状况将会是影响最终选择结果的重要因素,不同的公司主体在聘请事务所时可能会认真地考虑自身的内部控制情况而做出不同的决定,同样会计师事务所自身在选择审计客户时也会仔细考察客户的内控情况,根据识别的风险的高低来做出对自己有利的决定。本文以2012年沪深A股上市公司为研究对象,实证分析了我国公司内部控制状况与其对会计师事务所选择的关系,并尝试分析了产生这种选择偏好行为的可能性原因,最后整理了内部控制状况和事务所更换方向之间的关系。#p#分页标题#e#

…………

参考文献(略)