1.导言

1.1研究背景和意义

良好的公司治理是公司健康发展的促进剂,是资本市场经济运行的加速剂;监管机构为了改善公司治理纷纷向发达市场借鉴,引进相关规定。独立董事制度的引入便是其中一种。在亚洲国家,上市公司存在持股比例较大的控股股东已是司空见惯,中国上市公司也不外如是,说明相对于Jensen andMeckling(1976)提出的在股权分散国家,经理存在为了个人私利建立经理帝国,损害股东价值的代理问题而言,Johnson etal.(2000)提出的在股权集中国家,控股股东对中小股东“掏空”的代理问题在中国更具现实意义。我国大部分上市公司的前身是国有企业,或者是国有控股企业,其股权结构不尽合.理,“内部人控制”、“一股独大”的现象普遍存在;两权分离造成代理问题严重,屡屡出现财务欺诈,控股股东侵害中小股东利益、公司盈利能力和竞争力逐年衰退的状况。独立董事制度被Fama and Jensen(1983)视为解决代理问题的重要机制,我国特殊的产权结构注定了代理问题的严重性。由此,从西方国家引进完善公司治理结构的措施---独立董事制度迫在眉睫。监管部门、交易所及相关学者都对独立董事制度的引进寄予了极大的厚望,希望通过有效的措施,减缓治理问题,提高运行效率。2001年8月,中国证券监督管理委员会(CSRC)颁布了《关于在上市公司建立独立董事制度的指导意见》,《意见》规定所有境内的上市公司必须设立独立董事,并且在2003年6月30日之前,所有上市公司的独立董事人数至少占董事会成员的三分之一。《意见》还对相关任职条件作出了规定,从此我国进入了全面实施独立董事制度的新篇章。自2001年正式颁布意见开始,此后监管部门又出台了一些文件对独立董事制度进行补充与完善,制度体系逐渐成熟,对完善中国上市公司治理结构提供了很好的补充。但是到目前为止,我国上市公司中的“内部人控制”

………..

1. 2研究思路和研究方法

本文在相关文献的基础上,注重规范分析和实证分析相结合,追求理论性与实践性相统一。首先采用规范性的研究方法,对相关文献进行回顾,基于委托代理理论和利益相关者理论,系统地分析了独立董事制度建立的理论背景。通过梳理、总结国内外有关独立董事制度的研究文献,提出本文的研究问题。之后,运用相关的实证检验方法,进一步分析公司财务风险与独立董事辞职或者说“不”行为之间的关系,考察上市公司财务风险是否会加剧独立董事做出否定决策的可能性;然后继续考察主动辞职的独立董事选择的新任公司财务风险状况以及公司未来财务状况受到独立董事辞职或者说“不”的影响程度,全方位探讨公司财务风险、独立董事行为及其后果之间的关系。最后,对提出的假设和各种实证结果进行比较分析。为提高上市公司的治理效率提供依据。

……….

2 文献综述

2.1概念界定

“独立董事”起源于美国,1934年美国证券交易委员会(SEC)在《证券交易法案》中提出了 “非雇员董事”的说法,即除了公司内部的管理层和职员,其他人可以担任“非雇员董事” ,此时的界定还比较宽泛;1940年,美国证券交易委员会在《投资公司法》中提出了 “无利害关系董事”,即与公司不存在重要关系的人可以担任公司董事,对管理层进行监督;以上两项的提出,从涵义上看与“独立董事”存在着较大的差别,但是两种都体现出了对独立性的要求,成为了 “独立董事”概念的起源。自此之后,各国纷纷以不同的手段对“独立董事”做出了界定,但没有形成统一的说法。在现有各国的法律、规则中,对独立董事概念的界定主要包括三类:一是概括式的界定法,二是列举式的界定法,三是概括式与列举式结合的界定法。英国伦敦证券交易所(LSE)在《Cadbury Report》中将独立董事界定为“与公司经营者保持独立,不存在实质上能够影响公司经营者行使独立判断的商业关系或者其他关系的董事”③。 全美公司董事协会(NACD)采用列举法对独立董事进行了界定,认为有五种情况不能担任公司独立董事:第一,公司或者其子公司的员工;第二,公司员工的亲属;第三,为公司提供服务的人员;第四,为公司提供主要服务的员工;第五,除了董事费用之外,还从公司获得其他任何报酬的人员。

………….

2. 2独立董事监督对财务风险的影响

理论界除了在界定财务风险,衡量财务风险上做出了探讨之外,还进一步研究了独立董事对企业财务风险的监督作用。Judge and Zeithaml (1992)的研究发现,内部董事所占比例较大的公司董事会往往更少地对公司战略及决策的制定进行干涉,管理层得不到有效监督,公司发生财务危机的概率也会加大;Beasley (1995)发现独立董事比例与虚假财务报告发生率呈现负相关关系,公司的内部董事所占比例越小,公司越不可能提供虚假的财务报告;Mueller and Barker (1997)选取了美国33家上市公司作为研究样本,研究发现董事长与总经理由同一人兼任会加剧公司的财务风险,提高外部董事的比例能显著地改善公司的财务状况;EUoumi and Gueyie (2001)对92家加拿大上市公司进行了研究,研究结果表明:外部董事的持股比例越高以及外部董事在董事会中所占的比例越高的企业,其陷入财务困境的可能性越小;但是,外部董事担任过多董事职务的话又会加大公司的财务风险,增大公司陷入财务困境的可能性。另外,董事长与总经理由同一人兼任也会对公司陷入财务困境公司产生显著的影响。Daily (2004)指出董事会中外部独立董事所占的比例越大,公司陷入破产危机的可能性越小。我国学者也探讨了独立董事对财务风险的监督作用。吴超鹏、吴世农(2005)对540家上市公司进行动态研究,结果表明独立董事的比例与公司陷入财务困境的概率呈反向关系,当独立董事比例提高的时候,能够增大独立董事对公司管理层的监督,抑制代理冲突,从而减少公司陷入财务困境的概率。

……….

3.制度背景、理论基础与研究假设......... 17

3.1制度背景 .........17

3. 2理论基础......... 19

3. 3研究假设 .........22

4.研究设计与样本选择......... 25

4.1研究设计......... 25

4. 2样本选择......... 31

5.实证检验与结果分析......... 37

5. 1描述性统计与单变量分析......... 37

5.2回归检验......... 48

5. 3稳健性测试......... 51

5实证检验与结果分析

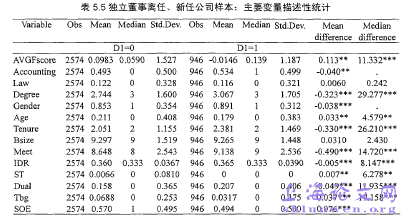

5.1描述性统计与单变量分析

根据表5.1,从均值的比较上来看,存在独立董事辞职公司的AVGFscore、Meet、DDR、ST、Dual、Tbg均大于没有发生独立董事辞职的公司;存在独立董事辞职公司的Bsize、SOE均低于没有发生独立董事辞职的公司;另外,从独立董事个人特征而言,相对于没有辞职的独立董事而言,辞职独立董事的Accounting、Degree、Tenure的均值更大,辞职独立董事的Law、Age的均值更小。做进一步的显著性检验,结声发现财务风险AVGFscore、董事会规模Bsize、董事会会议次数Meet、公司性质SOE、特别处理ST、两职合一 Dual、第一大股东变更Tbg、企业性质SOE以及描述独立董事个体特征的变量:财会背景Accounting、法律背景Law、:年龄Age和任期Tenure都通过了显著性检验。这说明发生独立董事辞职的公哥面临更严重的财务风险,更小的董事会规模,更多的董事会会议次数,第一大股东变更的机率更大;同时,辞职独立董事中超过一半(0.504)拥有财会背景,辞职独立董事平均年龄更小,任期更长。

………

结论

2004年12月上交所和深交所强制要求上市公司披露独立董事在董事会议案中发表的意见,结合独立董事辞职的数据,本文深入研究了财务风险对独立董事监督决策的影响、离职独立董事新任公司的财务风险情况以及独立董事监督决策对企业财务状况的影响,并且分别得出了相应的结论:

第一,通过分别针对独立董事辞职样本、独立董事说“不”样本单独进行logit回归。发现,基于对风险的规避,为了最大化维护自身利益,公司的财务风险越大,独立董事辞职、说“不”的可能性越大;拥有财会背景的独立董事,感知企业风险的能力更强,辞职或者说“不”的概率也就更大。

第二,通过比较独立董事离任及新任公司的财务风险,发现相比于离任公司而言,辞职独立董事会选择财务风险更低的新公司任职,并且拥有财务背景的辞职独立董事,在选择新任公司的时候更加注重其财务风险的情况,对财务风险低的公司也更加青睐。这与假设1相互呼应,可见财务风险既影响独立董事的监督决策,也会影响独立董事的任职决策。#p#分页标题#e#

第三,独立董事的非同意决策(说“不”或者辞职)均没有通过显著性检验,说明独立董事辞职及独立董事意见的强制性披露对企业财务状况没有体现出明显的改善作用,究其原因可能在于独立董事作为一名外部董事,并没有拥有实际的经营权,不能对每一项影响企业财务风险 1?决策都进行干预,对企业财务状况信息的掌握也远远不及管理层;而且通过描述性统计可以发现,独立董事说“不”或者辞职是一种小概率事件,因此极少数对企业财务状况了解不够深入的独立董事的非同意决策(说“不”或者辞职)对整个企业产生的作用自然微弱。

…………

参考文献(略)