1.前言

1.1研究背景与目的

注册会计师制度从:L980年12月正式恢复重建,到2010年促使国内大中型会计师事务所从有限责任制向特殊普通合伙制转变,注册会计师制度在中国已经发展了 30余年,取得了重大成就。然而,市场普遍认为目前的注册会计师制度仍然存在诸多弊端,如执业质量不高,社会公信力低,同时风险承担能力较低,规模经营的水平有待提高等,这些问题始终困扰着中国的资本市场。因此,2010年以来,国家相关部门出台了一系列政策,促进国内大中型事务所做大做强。其中2010年财政部等相关部门联合颁布的《关于推动大中型会计师事务所釆用特殊普通合伙组织形式的暂行规定》(财会[2010]12号,以下简称“事务所转制政策”)对资本市场的意义尤为重大,促使国内大型会计师事务所组织形式的转变。并且该项措施被中国注册会计师协会在《中国注册会计师行业发展规划(2011-2015年)》中,将事务所转制作为落实行业“十二五”发展规划、规范事务所内部治理机制的重要举措,推动会计师事务所由有限责任制向特殊普通合伙或普通合伙组织形式转变。事务所从有限责任公司转制为特殊普通合伙或普通合伙制,是组织形式的一次重大变革。根据我国相关法律法规的规定,对会计师事务所合伙人而言,从有限责任公司制转为特殊普通合伙企业制会加大注册会计师的法律责任,转制后审计师将面临的法律责任更大。

………….

1.2研究内容及思路

本文主要基于事务所转制政策,研究在中国制度背景下,通过转变事务所组织形式加大审计师的法律责任,研究法律责任对审计师行为模式(审计收费及审计质量)的影响。本文研究的主要内容如图1所示。由于事务所转制政策使事务所从有限责任制转制为特殊普通合伙制,这提高了审计师的法律责任,审计师为应对法律责任的变化可能改变其行为模式,这种行为模式的改变可能体现在审计师的审计质量和审计定价上。因此,本文首先理论分析事务所转制政策对审计师行为模式(审计质量及审计定价)可能带来旳影响;然后,在不控制系统性因素影响下,沿用刘启亮等(2012)、丁利(2013)及沈辉等(2013)的研究方法,通过研究已完成转制的事务所转制前后审计师行为模式的变化;最后利用模型设置对照组检验事务所转制政策是否对事务所的行为模式产生影响,并对结论做出分析,最后提出政策性建议。

……….

2.文献回顾与述评

2.1审计质量的影响因素

将审计质量定义为审计师的发现错报与报告错报的联合概率。前者取决于审计师及事务所的个别特征,如审计师的专业胜任能力、事务所的行业专长,后者与事务所的规模和名声、与客户的依赖程度、执业道德、法律法规等密切相关。研究结果表明,影响审计质量的因素主要有:事务所特征:研究认为会计师事务所规模、声誉、行业专长及审计任期等都会对审计质量产生显著影响。DeAngelo (1981),Pa/mrose (1998)研究发现事务所规模对审计质量有显著影响,由于规模大的事务所如果因质量问题而丧失声誉,将失去更多的获取未来准租金的机会,因此,大事务所相对于小事务所有更强的动力提供高质量审计以维护其声誉,即大规模意味着高审计质量;具有行业专长的审计师能够提供比不具有行业专长审计师更高水平的审计质量(Oa5we//etoZ.,1995; et al.,2001),相比较在审计师非专长的行业里,在富有专长的行业里更容易发现错报(CHvAoweto.,2002),以及更严格地遵循了审计准则,刘文军等(2010)也发现审计师行业专长能提高审计质量。罗党论(2007)认为审计师的任期与审计质量存在负相关关系,一方面与客户形成长期的业务关系,可能会使审计师对客户的会计系统和对自己所采用的审计程序形成思维定势,无法准确的发现客户的新问题;另一方面,事务所任期的增加会造成的与上市公司管理层的亲密关系,使审计师丧失应有的独立性,影响审计师超然独立客观公正的职业态度,从而导致审计质量下降。

……..

2.2法律责任与审计质量

在这些影响审计质量因素的研究文献中,法律责任及事务所组织形式对审计质量的研究受到比较多的关注。注册会计师法律责任往往被视为保证审计质量的最重要的外部约束机制,加大注册会计师法律责任,能够增强注册会计师的独立性,提高注册会计师的执业谨慎性,从而提高审计质量。研究文献表明,一方面,加大审计师法律责任,提高审计师的诉讼风险,能够促使审计师更加谨慎执业,提供更高的审计质量,倾向于出具非标审计意见的审计报告,收取更高的风险溢价iDefondetal.,\99%-, TayloretaL,1999;吴联生等,2002;方军雄,2004;陈小林,2007;冯延超,2010)。另一方面,降低注册会计师法律责任,审计质量往往会下降。如Firthetal (2012)研究发现,中国的会计事务所组织形式从合伙制转变为有限责任制后,审计师的法律责任降低了,其出具非标审计报告的可能性更低,从而审计质量受到损害。因此有必要加大审计师的法律责任,以保障审计质量。然而,也有文献研究表明,加大注册会计师的法律责任并不会带来审计质量的显著提高。限制审计师的法律责任,降低审计师的诉讼风险并不会对审计质量产生不利的影响A/i3ra;vamm( 1994)5开究私人证券诉讼改革法案经济后果,认为在一定条件下,减轻审计师的法律责任反而会导致审计质量的提高。李爽等(2005)认为,尽管注册会计师已经意识到自身承担的法律责任在不断加重,但是,没有发现审计质量明显提高的证据。吴彩莲(2007)以2003年发布并实施《关于审理证券市场因虚假陈述引发的民事赔偿案件的若干规定》检验法律责任变化对审计质量的影响,研究发现加重注册会计师法律责任并未显著提高审计质量。同时,胡继荣等(2010)也未发现注册会计师法律责任的加重并没有提高审计质量,也没有增强注册会计师的法律风险意识。因此,法律责任与审计质量之间可能并不是线性关系,更可能是一种倒?7型关系iPalmrose\98S; Dopuchetal. 1992),即并不是法律处罚的力度越大越有利于提高审计质量。

…………

3.制度背景......... 11

3.1我国会计师事务所组织形式的现状分析 .........11

3.2事务所组织形式转变的必要性......... 12

3.3目前我国事务所转制的现状......... 14

4.研究假设......... 17

5.初步检验......... 21

5.1审计质量的代理变量......... 21

5.2研究设计 .........22

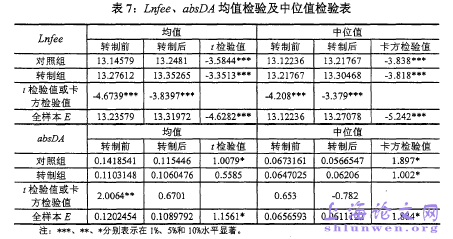

5.3样本选择与描述性统计分析......... 23

5.4实证结果......... 25

7稳健性裣验

7.1增加研究期间

文章到此为止,实证检验了事务所在转制完成前后两年间事务所行为模式的变化。然而,事务所转制政策的实施可能并不会对事务所行为模式产生“立竿见影”的效应,而是随着市场环境的成熟及时间的推移,才可能会释放出政策作用,同时,事务所转制为特殊普通合伙,由于事务所转制为特殊普通合伙,涉及到诸多方面的调整,如组织形式、内部组织架构、法律责任、风险控制机制、合伙文化构建等一系列问题的重新认识。而这种认识过程还需要一定的学习时间,对事务所转制带来的法律责任的加大,审计师不能立即意识到,或者意识到了但不能立刻釆取措施加以应对。总之,以上实证结论仅实证检验了转制前后两年审计定价及审计质量的变化,可能会由于研究期间较短而给结论带来一定的噪音,因此,有必要增加研究期间从而得出更加稳健的结论。而由表1所示,事务所转制是分批次进行的,首批完成转制的事务所是在2010年,而第二批转制的事务所在2011年完成,这为验证事务所转制政策的持续影响提供了一定的便利,通过验证首批转制的事务所行为模式在2010年、2011年及2012年的变化,第二批转制事务所在2011年、2012年的变化,这可以一定程度上缓解因考察期间太短而给实证结论带来的噪音。

…………

结论

本文基于财政部发布的《关于推动大中型会计师事务所采用特殊普通合伙组织形式的暂行规定》利用沪深J股上市公司的数据,研究事务所转制政策对审计.师审计收费及审计质量的影响,进而在中国法律制度背景和当前审计市场行业特点下,探讨通过转变事务所组织形式加大审计师的法律责任,能否使审计师的审计质量及审计定价显著提高。研究发现:

(1)沿用丁利(2013)的方法,通过实证检验转制组事务所在转制前后审计定价及审计质量的变化,发现转制组的事务所在转制后,审计定价得到显著提高,同时审计客户的盈余管理程度显著下降,说明审计质量也得到显著提高。然而,由于存在可能的系统性因素干扰,这可能给研究结论带来一定的噪音,因此,审计定价及审计质量的提高尚不能直接归因于事务所转制政策的影响。#p#分页标题#e#

(2)文章通过模型控制系统性因素后,进一步检验事务所转制政策对审计师行为模式的影响。研究发现:第一,的确存在某种系统性因素的影响,使得审计定价及审计质量逐年上升,因此,控制系统性因素的影响进一步研究是必要的。第二,在通过模型控制了系统性影响因素后,没有发现事务所转制政策对审计师的审计定价及审计质量具有显著的影响。

..........

参考文献(略)