1导论

1.1研究背景及意义

2008年次贷危机的爆发,让围绕信用的主题再一次成为人们茶余饭后的谈资,也让相关人士意识到信用在金融市场的重要性。市场经济得以持续发展归根结底得益于其契约经济、信用经济的本质,信用是经济持续健康发展的根本。信用经过近百年的发展演变,目前已渗透到各大经济领域中,尤其在国际市场上,信用的渗透作用范围表现得尤为明显。这主要表现为:国际市场的融资主体必须先经过国际知名如标准普尔等评级机构进行评级,待评级结果予以公告后才能开展下一步的融资行为。我国目前仍处于市场经济的初级阶段,信用评级在我国的发展也只有短短十几年的时间。在过去较长时间内,额度审批制是我国债券市场的基本准则,因而受额度和综合资产实力等因素影响,最终能发行企业债券的单位大多是央企或者国有企业,而这些企业几乎也都拥有较高的信用评级(AA+及以上)。因此,总体看来,过去相当长一段时间内,我国企业债券市场似乎没有信用风险。然而,从2008年起,我国债券市场开始摒弃“债券发行额度审批制"进而转为实行“债券发行核准制”,至此我国企业债券市场得以飞速发展。这不仅表现在发债主体逐渐多元化,同时也表现在债券品种的逐渐丰富多样等方面。因而在这样的背景下,金融市场逐步发展起来,企业主体及其债券信用评级的作用日益突出,公司债券市场的成长与发展也幵始逐渐被相关主体重视。

……….

1.2研究目的和内容

根据《公司债券发行试点办法》规定,我国上市公司发行债券的前提条件是必须获取其主体及其本期债券的信用评级,并在随后定期或者不定期出具跟踪评级报告。同时,公司债券发行试点办法指出债券的信用评级与主体信用评级存在某种相关性,主体信用评级在一定程度上对债券的信用评级产生影响。此外,企业债券可否顺利发行,债券票面利率如何确定,企业未来融资成本高低都与企业长期的主体信用评级息息相关。何平、金梦(2010)指出如果主体信用评级较高,那么对应的企业债券的发行成本较低1。由此,企业为获得较高水平的企业主体信用评级,必须保证有较好的盈利能力,因而企业将有较强动机进行盈余管理操控。主体信用评级需要通过对企业等市场主体的信用记录、财务状况、经营成果、及所处外部经营环境等因素进行综合评价,故通俗来讲,企业主体及其债券的信用等级是在会计信息的基础上予以考察和评定的。在对主体信用进行评级时,评级机构需要综合评价发行人全部债务定期偿还能力,因而评级机构关注重点自然而然落到盈利能力上。尽管我国有关盈余管理的研究已经20年有余,但是一般都是围绕上市公司为了包装上市而进行的盈余管理行为,为了公司股票增发或者配股进行的盈余管理行为,为了避免公司连续3年持续亏损被ST的盈余管理行为。然而,国内学者至今少有基于信用评级变化动机对盈余管理行为展开探讨。企业是否会为了获得更好的主体信用评级,通过实施盈余管理方式对企业盈利能力进行修饰?如果企业进行了盈余管理,会釆取哪种盈余管理方式?是更倾向于应计盈余管理还是更倾向于使用真实盈余管理?在企业进行盈余管理后,以我国目前信用评级机构的水准,是否能够对盈余管理进行识别?本文通过研究信用评级变化前公司的盈余管理问题,并就以上各问题予以解答。

…………

2.信用评级与盈余管理文献综述

2.1主体信用评级文献综述

主体信用评级(CreditRating),又称资信评级,是一种基于长期的基础上,信用评级中介服务为社会提供资信信息,或为被评估单位自身提供决策参考,最终评级结果用等级符号予以表示。主体信用评级发源于美国,20世纪初期,穆迪公司的创始人约翰?穆迪着手对铁路债券进行评级标志着信用评级的开始,此后信用评级在各大金融产品与各评级对象中延伸幵来。有关企业主体信用评级的方法中,国内外将信用评级概括为财务类要素与非财务类要素。而围绕主体信用评评级的方法中具有代表性的有:要素分析法、计量分析法。. 要素分析法也称专家分析法,是指专家通过考察影响企业经营业绩的各要素,对各要素指标进行量化,然后通过加权平均等方法计算出指标的最终值,然后根据数值匹配企业信用等级。比较传统的有5C即借款人的品质(Character)、还款能力(Capacity)、资本实力(Capital)、提供的担保(Collateral)和经营环境条件(Condition),5P即企业因素(personal factor)、资金用途因素(purpose factor)、还款来源因素(payment factor)、债权保障因素(protectionfactor)、发展前景因素(perspective factor)等。Chandler在实际行业研究中运用此种评级方法,发现要想使得要素分析法得出的评级结果得到大众认可,评级机构的独立性是关键。我们不难看出,尽管该评级方法主旨是将定性因素定量化,但是在考察这些因素时,各专家需要对各要素主管赋予权重,而这些主观判断无疑会影响最终评级结果的可信度。

…………

2.2盈余管理文献综述

管理权与经营权分离,信息不对称使得现代公司制企业存在盈余管理的可能。经济主体的契约理论诱使管理层过于追求经济利益,最终将这种可能性变成现实。总结国内外文献有关盈余管理的研究主要包括动机、手段、计量等几个方面,本节仅对动机、手段两个方面进行梳理,有关盈余管理的计量将在本文第4部分被解释变量的模型介绍中予以呈现。基于契约动机的盈余动机多种多样,但梳理之后我们不难发现,国内外主要围绕基于债务契约的盈余管理行为、基于管理层更换的盈余管理和基于管理层报酬契约的盈余管理行为进行研究。Dechow&Sweeney (1995)研究表明当一个公司面临债务契约临界点时,管理层盈余动机较为强烈,此时管理层可能会通过会计估计或会计变更来向上调节公司盈余4。Healy&Palepu (1990)指出管理层还可以通过改变当期股利支付额或者改变鼓励契约限制条款等方式来避免违反债务契约规定5。

………..

3.理论分析与研究假设.......... 24

3.1相关理论分析 ........24

3.1.1主体信用评级的经济学依据 ........24

3.1.2信号传导理论........ 25

3.2研究假设........ 26

4.实证研究设计........ 27

4.1样本选择及数据来源........ 27

4.2变量定义 ........29

4.2.1被解释变量........ 29

4.2.2解释变量 ........32

4.2.3控制变量........ 32

4.3信用评级变化与盈余管理实证分析模型........ 34

5实证结果及分析 ........35

5.1描述性统计分析........ 35

5.2相关性分析与多重共线性检验........ 35

5.3多元回归结果与分析 ........37

5.4稳健性检验 ........39

5.实证结果及分析

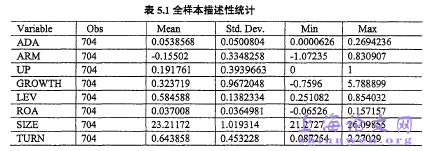

5.1描述性统计分析

本文基于行业分类的截面数据分年度对上司公司的应计盈余管理与真实盈余管理进行估计,行业分类按照最新CSMAR中按证监会最新行业分类表示。且在数据处理过程中,样本数据观测值除虚拟变量up外对各变量进行winsorl%与99%的缩尾处理,得知有17.13%的公司在未来的一年内存在主体信用评级调增行为。上市公司的操控性应计盈余(ADA)平均值为0.054,而最大值为0.27,最小值则为趋近于0,这说明上市公司存在应计盈余管理行为,且应计盈余管理程度有显著差异。上市公司的真实盈余(ARM)平均值为-0.155,最大值为0.83,而最小值却为-1.07,这说明上市公司也存在正向与负向的真实盈余管理行为。

………

结论

本文以上市公司主体信用评级变化动机为研究角度,控制了行业与年度影响后,对企业主体的盈余管理动机进行了验证,并对信用评级上调与应计盈余管理和真实盈余管理方式之间的关系进行探讨,对信用评级变化的上市公司进行实证分析。本文得出的主要结论如下:上市公司如果本年发生主体信用等级调增,那么公司在信用评级调增前一年存在显著的盈余管理行为。而且由于应计盈余管理行为能被评级机构较好识别,并该盈余管理行为进行处罚,因此,在进行盈余管理操控时,上市公司高管倾向于在信用评级上调前减少应计盈余管理行为的实施,而倾向于实施向上的真实盈余管理行为。此外,由于真实盈余管理行为有三种操控方式,上市公司会根据公司具体情况,选择性的对三种真实盈余管理的操控方式进行实施。

..........

参考文献(略)