0引言

0.1研究背景与选题意义

2001年安然公司涉及5.52亿美元虚计利润的丑闻吸引了美国各界对财务报告质量的关注,财务重述的研究就此拉开序幕。GAO (美国会计总署)于2006年调查发现重述公司在1997-2005年,其数量从最初的83家增长至439家,从起初占全部上市公司的0.9%最后攀至6.8%,总体呈现倍数增长趋势。Scholz (2008)统计发现在1997-2006年这十年间,财务重述公司数量增长18倍,公司规模增长8.5倍。财务重述现象不仅在美国越演越烈而且在我国也日趋攀升。2005年科龙电器被国家审计总署、各地证监会以及稽查部协同调查出其在2003年虚增巨额利润;2007年在杭山钢构的利润呈几何倍数增长时收到了来自中国证监会的110万人民币罚单,因为其虚构境外300亿元合同;2011年6月30日彩虹精化收到证监会的罚单,对其虚构同年3月2日签订的髙达20.75亿人民币巨额订单做了 30万罚款,彩虹精化需要对近150名经济受到严重损失的股民赔偿高达2000万人民币;2012年11月25日万福生科承认其在2008年至2011年共虚构利润高达9.28亿人民币;2013年3月12日紫光古汉发表公告证实因虚构2005年至2008年这4年间利润高达5163.83万元人民币导致公司自身和7名高管受到证监会共39万元处罚;绿大地在其招股说明书中承认通过设立一系列关联公司以造假销售合同、相关资产等财务资料,共虚构营业收入高达2.96亿人民币;还有深交所公开谴责并惩罚的ST天润、承德露露、彩虹精化、振东制药和美达集团等,上交所公开披露的熊猫烟花、*ST百科等。这些在上市前公司业绩优秀而上市几年后发生业绩大转变的事件比比皆是,投资者和监管机构对于这种利用财务重述表演“大变脸”的现象深痛恶觉。2014年3月錯笔小新被疑虚构业绩,虽然经营者不予承认、市场上也没有得到可靠证据,但是其股价却受到重挫并于3月14日达到最低点。

……….

0. 2研究思路与研究方法

0.2.1研究思路

本文拟选取2006-2012年所有沪深A股市场中对以前年度财务报告中对差错进行更正的重述公告为研究样本,同时在保证资产规模、重述年度等相应条件一致下选取同行业未重述公司样本,以两条主线并驾齐驱具体研究。第一条为财务重述的市场反应研究,首先对财务重述整体和不同重述类型的样本以折线趋势图和单样本T检验,以求直观描述和实证验证其市场反应;其次以相同描述与检验分析法验证所选行业公司样本的市场反应。第二是依据第一部分的结论并结合相关学者研究成果与本文基础理论,分析得出影响此行业传递效应的因素有哪些,并结合计量经济学给出更强有力的实证结果。

………….

1文献综述

1.1财务重述的文献综述

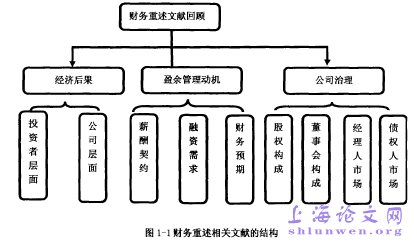

财务重述相关文献回顾将以三大主方面、九个细方向展开,以投资者层面和公司层面探讨财务重述的经济后果,根据薪酬契约、融资需求和财务预期分析财务重述的盈余管理动机,从股权结构、董事会构成、经理人和债权人市场归纳财务重述与公司治理的关系。具体见图l-lo上市公司发生财务报表重述行为会传递给投资者会计信息失真的信号,从而使得他们改变自身的投资策略和方向。与此同时,重述公司的竞争对手也会依据该信号适度调整战略措施。那么,面对影响如此恶劣的后果,为何上市公司还是亦然选择进行财务重述?究其主要原因有三点:第一,融资需求。当公司有强烈的资金需求时,公司管理层更有动机以改变财务数据的方式来影响报表使用者的投资期望,从而以相对较低的成本取得资金。由此可见财务重述是获取融资优势的有效途径之一。Dechowetal. (1996)指出融资需求增加上市公司财务重述的可能性?。Richardson etal. (2002)研究发现以更低的代价取得外部融资是上市公司操控盈余的主要动力。第二,薪酬契约。越来越多的上市公司通过对其主要经理人增加股票期权的形式给予激励,但这反而促使了他们为获得更高薪酬激励而不当抬高股价的行为。Beneish (1997)的研究发现管理层为实现个人效用最大化,会把财务重述作为其操纵盈余的方式。Bums和Kedia (2006)研究表明财务重述的可能性对CEO期权组合有正向影响,但薪酬结构(如工资、奖金和激励支出等)与财务重述可能性却没有相关性,这说明了 CEO很可能希望通过持有的期权组合来达到影响股价从而获得收益的目的?。第三,财务预期。Richardson etal. (2003)指出市场总是对财务重述公司的盈利增长有着过高的期望,承受过多压力的重述公司为满足市场预期,会找寻盈余操控的更多手段,进而促使恶性循环。

…………

1.2行业传递效应的文献综述

本节文献回顾结合信号传递理论将先阐述证券市场上公司重要事件的发生对市场造成的影响,而财务重述往往伴随着舞弊的嫌疑,其发生与公司所处的行业经济环境等密切相关,然后探讨财务重述对行业纵向和横向上所造成的影响。此前影响巨大的三鹿奶粉事件引起了广大消费者的恐慌,并纷纷将对国内奶粉行业的不信任转向国外奶粉品牌。一时间,香港奶粉遭遇购买热潮,这一乳业危机事件是一个典型的行业效应案例。孙亮和刘春(2010)针对这一信任危机事件进行了实证研究。结果证实,在三鹿奶粉摩光的前后1日内,整个乳业行业的股价均受到严重影响,呈现下滑走势,非正常损失高达-2.369%?。许多学者以公司治理结构角度运用实证方法进研究信息传递的效应,结果发现股权集中度髙会抑制负面信息所带来的影响,而董事会特征影响不大。王思敏和朱玉杰(2010)研究发现实际上危机事件的传染效应并不能使同行业竞争对手占据优势,因为证券市场会把这个事件变为公司特定事件而不是简单的行业事件。廖理,曾亚敏和张生(2009)以外资并购信息的传递效应为研究方向,指出目标方竞争对手的市场反应在外资并购第一次宣告时显著为负。

…………..

3假设提出与研究设计........... 20

3.1假设提出........... 20

3.1.1财务重述的市场反应........... 20

3.1.2财务重述的行业传递效应........... 21

3.2样本选取........... 24

3.3变量设定........... 25

3.3.1事件研究法...........25

3.3.2市场反应的计量 ...........27

3.3.3行业传递效应的计量........... 27

3.4模型构建与变量定义........... 28

4实证结果与分析 ...........30

4.1描述性统计 ...........30

4.2市场反应T检验分析........... 33

4.2.1财务重述样本T检验分析........... 33

4.2.2行业竞争对手样本T检验分析........... 37

4.3相关性分析 ...........40

4.4回归分析结果........... 41

4.5稳健性检验........... 43

5研究结论和相关建议........... 44

5.1研究结论 ...........44

5.2相关政策性建议........... 46

5.3论文研究的局限性........... 48

4实证结果与分析

4.1描述性统计

细分来看C类(制造业)所占比例最大,所占比例高达57.38%。随后依次为,G类(信息技术业)所占比例约为8.86%,J类(房地产业)为6.75%,批发零售业为5.49%。针对比例高的制造业,其中C7样本数量最多,超过制造业总数的三分之一。其次是C4 (石油、化学等)和C5 (电子类)均占C类总和的16.56%。总体而言这十二个行业都有财务重述的现象,分布与各个行业上市公司所占比例基本一致。财务重述己渗透入每一个行业的大势之趋必须引起投资者和监管机构的密切关注。表4-2说明核心重述的样本量共157个,占样本总量为66.7%,非核心重述为79个,占样本总量为33.3%。前文已详细阐述,核心重述是指重述内容涉及收入、成本、费用以及税费方面的科目,这些会影响利润。非核心重述是指由于工作人员工作失误所发生的数据粘贴错误、数据错行以及数据计算错误等不影响利润的财务重述。从表5.2中不难发现二者比例相差近一倍,可见财务重述多数是会影响上市公司利润的。从重述发起人看见,由公司发起的自愿发起重述样本量共107个,占总样本量为45.4%,由非自愿发起的样本共129个,占总样本量为54.6%。由此可看出,大多数上市公司的财务重述都是由监管机构发起,而非自愿发起重述,当然公司自愿发起重述的比例也不小。

………..

结论

总结和梳理国内外学者研究成果,借鉴学者们通用的事件研究法和多元回归分析法,以理论基础分析和实证检验两个角度研究上市公司财务重述的市场反应和行业效应。在理论分析方面,本文以有效市场假说、委托代理理论和信号传递理论为基础,说明研究财务重述的市场反应和行业传递效应的可行性。在实证检验方面,本文选取了 2006-2012年沪深两市236个重述样本和同行业非重述样本作为研究对象,先后采用了描述性统计分析、相关性分析、事件研究法和线性多元回归的方法,验证了财务重述对证券市场和行业的影响并实证验证期影响因素。本论文研究的主要结论是:#p#分页标题#e#

(1)经过对历年财务舞弊现象的列举和分析,不难发现财务重述已越来越多的被上市公司被用来操控盈余、玩转业绩。根据对其行业分布的描述性分析可见财务重述己渗透至各个行业,且与上市公司行业分布量基本保持一致。从财务重述涉及内容和发起人的分布情况得知涉及影响利润的指标时和非自愿发起重述的样本占据大部分比例。

(2)通过绘制趋势折线图,初步可证实重述样本公司在重述公告发布日所在窗口期内AAR和CAR均基本为负值,并呈下降趋势。财务重述作为一个公司重要事件,的确产生了显著的负面影响,不仅仅使公司自身利益和形象信誉受损而且对整个证券市场有负面影响。随后,本文通过运用SPSS分析软件对CAR做了单样本T检验,结果基本都通过显著性检验。

..........

参考文献(略)