1.绪论

1.1研究背景

薪酬契约是缓解传统代理问题的一种重要治理机制,建立高管薪酬与企业业绩挂钩的薪酬体系一直是国内外研究的热点。2002年1月7日,中国证监会颁布了《上市公司治理准则》,要求上市公司建立高管薪酬与公司绩效和个人业绩相联系的激励机制,对高管的绩效评价应当成为确定其薪酬及其他激励方式的依据。之后,我国大部分上市公司按照证监会的要求,制定了形式不一的绩效评价标准,并逐步建立高管薪酬与业绩相联系的薪酬激励体系。建立高管薪酬与业绩相联系的薪酬激励体系,在一定程度上能使管理者与股东的利益趋于一致,促使管理者为了实现企业价值最大化而努力。但上市公司管理层激励机制一直受到学术界及社会舆论的诟病,也一直是研究的热点。近年来,不断爆出的高管“天价高薪”与相对应的“零薪酬”多次成为舆论热点。据第一财经日报《财商》、第一财经研究院、尚道管理咨询公司三方联合出品的《2012年上市公司总经理薪酬榜》统计,万科总经理郁亮(排名第一)薪酬总额为1368万元,而与此同时,有33家公司总经理薪酬为零1。深入研究发现,哪怕声称“零薪酬”的高管,也只是不在上市公司领取薪酬,转而在集团内部领取,并且拥有高额的分红,变相领取高薪。然而这些高薪其实是货币薪酬,是激励机制的一部分。在薪酬契约中,货币薪酬、在职消费、股权激励都是管理层的薪酬包,货币薪酬只是其显性部分。年报中对于高管的隐形薪酬编口不提,实际上,高管们享受着更多的福利和待遇,可能还会有“仕途升迁”激励。

……..

1.2研究意义

本文主要用管理层权力理论的维度研究我国上市公司的代理问题,进一步丰富我国公司治理理论,同时深化对代理问题的认识。主要从下述方面来说明本文的研究意义:

其一,从理论研究来说,研究管理层权力理论与管理层薪酬激励(包括显性薪酬与隐形薪酬)将对公司治理理论做出补充。我国作为新兴市场,同时国有企业数量较多,在多方面有着自己的特点。深入研究我国上市公司代理问题特点十分有助于丰富我国公司治理理论。

其二,从公司治理角度来看,研究管理层权力对薪酬激励以及薪酬激励与公司业绩相关性的影响,不仅仅有助于了解薪酬激励的效用,更有助于了解薪酬激励对不同高管的差异性。管理层权力大小不同,将导致其行为目的的不同,研究这种传导机制,有利于制定出更合理的薪酬契约,降低代理成本,提升公司的公司治理水平。

其三,从投资者保护的角度看,我国是一个公有制为主体,多种所有制共存的国家,产权关系较为复杂,分析管理层权力导致的代理问题,并做出相应的薪酬设计体系,可以有效保护中小股东,促进我国经济的长足发展。同时我国正处于金融改革的攻坚阶段,保护中小股东的利益,也能够促进我国金融市场更加合理化、合法化,有着重要意义。

……..

2.管理层权力与薪酬激励的文献回顾

2.1相关概念厘定

张五常认为,整个企业就是一系列契约的集合,他将市场分为产品市场与要素市场,而企业主要就是要素市场形成的产物。薪酬契约作为企业内部的重要契约,它联系了人力资源与物质资源,有着十分重要的地位。薪酬契约规定了股东与管理层的权利义务,同时约定了管理层薪酬的组成、计算方法等。产权理论认为企业的控制权由固定控制权及剩佘控制权组合而成。由于人只能有着有限理性,所以薪酬契约一定是不完全契约,不能完全的约定企业在未来经营中发生的各类问题中的权力分配及责任义务,特定控制权是指契约提前明确约定的权力,而剩余控制权则指代没有特别约定的权力,现代公司中,这必然导致了管理层剩余索取权与剩余控制权不匹配。理论上说,公司管理层与股东签订薪酬契约的出发点是合作共赢,达成一致,但是由于信息不对称与人的自利行为,导致最有薪酬契约是难以实现的。在现实生活中,不可能股东与管理层直接签订契约,而是由董事会代理股东与管理层签约,由于股东、董事会、管理层有着各自的效用目标,使得代理关系更为复杂。近年来研究发现,管理层在薪酬制定过程中拥有讨价还价的能力,将设计出对自己有优势的条款。这种由于管理层自身权力带来的机会主义行为,使得薪酬契约不仅仅不能解决代理问题,反而带来更多的代理问题。本文沿用Finkelstein (1992)对于“管理层权力”的定义:管理层影响董事会或薪酬制定委员会制定薪酬决策的能力。Lambert、Larcher和Weigelt (1993)提出“管理层权力模型”,认为管理层权力分为四种:组织地位、信息控制、个人财富、对董事会的任命。由此看来,管理层的权力是企业各种契约的重要影响因素。本文将管理层权力较大的企业命名为管理层权力型企业。

………

2. 2管理层薪酬与公司业绩之间的相关性文献综述

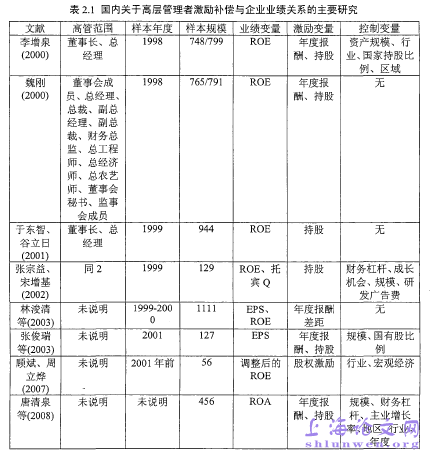

Taussings和Baker (1925)幵始了管理层薪酬激励与公司业绩的研究,他们发现CEO和公司业绩之间并没有明显的相关性。Jensen和Murphy( 1990)的研究结论支持了美国公司管理层薪酬激励发挥的效用十分小。Main (1991)研究了英国公司,发现管理层薪酬的变动与股东财富变化没有明显的相关关系。Kaplan (1994)与Main的研究结论正好相反,他发现美国和日本CEO的财富水平和公司的业绩是呈正相关的,适当的激励能够有效的提升公司业绩,可以降低代理成本。Mehran (1995)对美国公司经理的激励结构(非薪酬水平)与公司业绩的关系进行了研究,得到的结论是:经理股权激励和其他形式的报酬比例越高,公司业绩越好。这些研究结论不尽相同,有些甚至完全相反,主要原因是因为样本选择和变量的选择。实际上,我国这方面的研究在新世纪也如雨后春声般呈现。表2.1罗列了国内部分文献,如同国外的情况,我国学者对于该问题的论述也不一致。林沒清等(2003)、张俊瑞(2003)、唐清泉等(2008)均证明管理层者薪酬与公司业绩正相关,而魏刚(2000),李增泉(2000)、于东智和谷立日(2001)、张宗益和宋增基(2002)、顾斌和周立婢(2007)则证明管理者激励与企业业绩不相关。如表2.1所示,对于高管范围,上述研究没有一个明确的定义,导致选取的样本可能存在差异,正是由于这些差异导致结果截然不同。从上述一系列研究中我们可以看出来,直接去评估管理层薪酬与公司业绩是不全面的,甚至可能造成完全相反的结论。

……….

3.代理理论与管理层权力理论回顾与分析.......... 16

3.1委托代理理论.......... 16

3.1.1基于股东与管理层之间的代理理论.......... 16

3.1.2基于股东之间的代理问题.......... 17

3.2管理层权力理论 ..........19

3.3研究假设的提出.......... 25

4.研究设计 ..........28

4.1样本选择与数据来源.......... 28

4.2变量定义.......... 29

4.2.1管理层权力变量.......... 29

4.2.2在职消费(PC) .......... 31

4.2.3 货币薪酬(SALARY).......... 32

4.2.4 公司业绩(ROA/TROA) .......... 32

4.2.5控制变量.......... 32

4.3模型设计 ..........34

5.实证结果与分析.......... 35

5.1描述性统计及差异性分析.......... 35

5.2管理层权力与薪酬激励的回归结果及分析 ..........38

5.3管理层权力对薪酬激励与公司业绩相关性............39

5.4稳健性检验.......... 42

5.实证结果与分析

5. 1描述性统计及差异性分析

就管理层权力变量,从综合维度来看,权力虚拟变量平均值为0.0983,说明样本中管理层权力型企业样本量较小。具体分析,源于董事长与总经理两职合一比例较低,仅有13.8%的公司两职合一,这说明大部分公司董事会和总经理在理论上是权职分离的。分样本来看,无论是积分变量,还是虚拟变量,非国有上市公司管理层权力都远远大于国有上市公司。国有上市公司的P0WER1和P0WER2仅为0.428和0.0492,而非国有上市公司P0WER1和POWER2为0.759和0.167,这和前文分析是一致的。我国国有上市公司管理层权力有着多方面的监督机制,相对而言,非国有上市公司大股东有着更强的自主权,20%以上的民营上市公司董事长与总经理两职合一,当大股东并没有形成绝对控股时,相对大股东将会通过财富转移、提升薪酬等方式攫取小股东财富。就公司业绩来看,ROA平均值为0.0507,最大值0.209,最小值为-0.0082,相差很大,说明公司在经营效率、经营能力上有着很大的差异。但我们发现DA平均值为0.0670,意味着平均盈佘管理水平占到了上一年总资产的6.7%。别除盈余管理后的TROA平均值仅为-0.0155。从分样本看,我国虽然国有上市公司与非国有上市公司盈利差距不大,但非国有上市公司进行了较大的盈佘管理行为,副除盈余操纵行为后国有上市公司盈利水平远远高于非国有上市公司。#p#分页标题#e#

………..

结论

上市公司管理层激励机制一直受到学术界及社会舆论的话病,也一直是研究的热点。近年来,不断爆出的高管“天价高薪”与相对应的“零薪酬”多次成为舆论热点。年薪制、股权激励方案、期权激励被作为提升公司业绩的重要激励手段而被越来越多的上市公司采纳。然而近年来的研究发现,“最优契约理论”并不能解释现代公司的代理问题,而“管理层权力理论”更符合现状。管理层权力理论认为薪酬契约并不能解决代理问题,可能会成为代理问题的一部分。本文依据委托代理理论及管理层权力理论,研究了我国上市公司管理层权力对薪酬激励的影响,以及薪酬激励与公司业绩相关性的影响。本文认为随着管理层权力膨胀,在缺乏有效监督的前提下,管理层会进行更多的侵占行为。管理层可以操控公司业绩,我国目前的业绩考核指标主要为会计指标,这给管理层提供了利用操级公司业绩来进行机会主义行为的可能。本文通过研究发现,管理层权力越大,管理层的货币薪酬及在职消费程度越高,非国有上市公司比国有上市公司管理层权力对在职消费有着更为显著的影响,而货币薪酬无显著差异。进一步研究了管理层权力大小对薪酬激励与公司业绩相关性的影响,研究发现,管理层权力型企业高管进行业绩操纵仅为获取更为隐蔽的在职消费;而非管理层权力型企业高管操控公司业绩为了满足董事会考核,获得更多的货币薪酬,同时加强组织地位,攫取更多的在职消费。这一研究结论也为管理层薪酬激励与公司业绩的研究结果不一致的原因给予了揭示和澄清。

..........

参考文献(略)