第 1 章 绪论

1.1 论文选题的背景及意义

能源被称为国民经济发展的“血液”,是经济发展不可或缺的物质基础。科学的能源开发利用战略不仅关乎相关能源矿藏地的区域经济发展,同时攸关整个国家能源开发利用体系的科学、可持续发展,对于实现“美丽中国”规划,保障我国经济社会的长期、健康、可持续发展具有极其重要的战略意义。长期以来煤炭资源的消费在我国能源开发利用中的占比都排在前列,特别是在一次能源消费中,更是高达 75%左右。根据国务院能源局相关专家的预测,在未来相当长的一段时间内,煤炭资源的消费占比仍将在能源消费中的占比排在前列。由此可见,在社会经济的发展中保障煤炭资源的持续高效得开发利用在能源保障方面占据举足轻重的地位。然而在煤炭资源开采过程中势必会对矿藏资源开采地的生态环境造成一定影响,常常使得矿藏地在进行煤炭开采作业后的生态环境无法恢复。因此,在煤炭资源的开采利用过程中,必须提前对矿藏资源开采地的环境保护工作做好长期规划。然而在过去相当长的一段时间内,在实际的煤炭资源开采过程中,通常只对煤炭资源直接开采过程中的各项耗费进行成本核算,对整体的煤炭资源开发利用链条的生产投入认识不够宏观全面,不够全面的煤炭生产成本费用核算范围,导致了煤炭开采企业的“表面暴利”现象。然而资源开采地的经济常常未能得到可持续的长足发展,同时在能源消费市场中煤炭产品价格常常与其资源真实价值并不相吻合。导致煤炭资源开采利用产业链未能全面健康发展,“一方面是煤炭资源开采利用行业简单再生产补偿严重不足,对矿藏地生态环境影响巨大,随着时间的发展,整个煤炭资源开发利用产业链逐渐萎缩;另一方面,煤炭用户效率低下,能源浪费现象严重,导致煤炭产品紧缺,能源供应紧张的局面”。1由此可知,只有在煤炭资源开发利用过程中,让资源所在地政府、煤炭开采企业、资源输入地收益者之间都归位尽责,煤炭开采企业在整个资源开发利用过程中对煤炭开采企业保证科学合理的成本补偿机制,才是解决优化能源消费结构的科学方法。

………..

1.2 国内外研究现状综述

煤炭开采企业在资源开发过程中要使用自己的资产,这些资产使用过程中,依据现行企业会计准则,通过折旧或摊销的方式进入成本,并在煤炭产品销售后从销售收入中得到补偿;煤炭企业在资源开发过程中还会对周边环境造成影响,由于周边环境不是矿业企业的资产,所以这个成本是不会计算在煤炭企业的成本中的,这是矿业开发过程中的环境成本。当然通过对矿业企业征收的环境污染收费一定程度上收回了这种成本,但是其补偿程度远不足以弥补这种成本,另外还有安全成本等一系列成本需要补偿。从社会再生角度看,主要有地租理论、资源耗竭理论以及外部性理论。国外的资源价值理论的不断发展推动着国外对对资源成本构成内容的变化。美国实务界把煤炭企业成本分为煤炭资源成本、劳动力成本、安全成本、环境保护成本和税费成本等等。澳大利亚实务界以及相关法律规范把煤炭企业成本细分为原煤生产成本、井工矿井建设成本;环境保护成本、税费成本等。南非煤炭企业的成本主要由煤矿生产成本、煤炭管理成本、采煤成本以及矿井建设成本构成。印度的煤炭企业成本主要由资源管理成本和煤矿建设成本构成,对于煤炭资源管理实施勘探许可证和采矿租约,对于煤矿的建设主要靠新矿开采促进煤炭增产。俄罗斯学术界对煤炭成本研究主要基于本国的煤炭工业管理体制和煤炭开采的相关法律法规,他们主要把煤炭企业成本划分为三部分,即煤炭资源成本、矿井建设成本和环境保护成本。

…………

第 2 章 相关理论综述

2.1 成本补偿概念

在商品经济的发展过程中形成了成本的概念,是商品交换价值的重要组成部分。未达成一定的目标所耗费的物质对象被称为成本。商品成本的构成项目不是一尘不变的,是随着生产力水平的不断进步,社会经济发展水平的不断提升,而不断变化的。在社会再生产过程中,“C+V”是生产商品的物化劳动和活劳动耗费,是企业维持简单再生产的补偿尺度。对商品生产过程中的物质资源耗费和商品流通过程中交换价值的补偿,都需要用成本来度量。成本补偿就是在商品流通过程中,要求交易价格需要覆盖商品生产过程中的耗费。只有商品生产过程中的耗费被完全覆盖了,才能调动生产者的积极性,才能使得商品生产和流通是持续循环的。企业持续经营和再生产发展的的要求需要成本的适度、足额的补偿。对于煤炭资源开采企业,只有对开采过程中科学、合理的成本补偿,才能使得煤炭开采企业避免短期投机行为,传统的企业成本往往限于“产品成本”范围,未将环境成本、安全成本等计入企业的成本核算范围,这在一定程度上导致了企业常常会以牺牲企业生产所在地环境质量为代价来获取本企业利益而忽视企业的社会环境效益。传统的“成本补偿”也局限于“产品成本”范围,未考虑企业产品成本外的“社会成本。”长期以来高速的经济发展导致资源开发企业单一注重经济利益目标的实现,而在现行的企业会计准则的核算要求下,煤炭产品自身的资源成本和矿产地周遭生态被破坏的代价并未涵盖在现行的成本核算项目中,导致煤炭资源开采企业常常显示出畸形的超额利润。煤炭产品核算成本的范围过小,涵盖项目的缺失,使得资源产品的在流通中的价格未能反映其资源自身的稀缺价值,出现了大量的资源浪费现象。因此在对较为稀缺的自然资源开发利用过程中,对其的成本核算范围不能仅包括开采过程中的直接物质耗费,必须将资源开采地的生态环境因素,资源开发企业的长远发展规划都考虑在内,综合衡量资源利用价值。

………

2.2 企业的简单再生产与成本补偿的关系

成本作为一个价值范畴,在社会主义市场经济中是客观存在的。加强成本管理,努力降低成本,无论对提高企业经济效益,还是对提高整个国民经济的宏观经济效益,都是极为重要的。而要做好成本管理工作就必须首先从理论上充分认识成本的经济实质。马克思指出:“按照资本主义生产方式生产的每一个商品 W 的价值,用公式来表示是w=c+v+m。如果从这个产品价值中减去剩余价值 m,那么,在商品中剩下的,只是一个在生产要素上耗费去的资本价值 c+v 的等价物或补偿价值。”3成本的经济实质概括为:生产经营过程中所耗费的生产资料转移的价值和劳动者为自己劳动所创造的价值的货币表现,也就是企业在生产经营中所耗费的资金的总合。应当指出的是,以上只是从理论上说明了成本的经济实质和它应包括的客观内容。在实际工作中,成本的开支范围是由国家通过有关法规制度来加以界定的。为了促使企业加强经济核算,减少生产损失,对于劳动者为社会劳动所创造的某些价值,如财产保险费等,以及一些不形成产品价值的损失性支出,如工业企业的废品损失、季节性和修理期间的停工损失等,也计入成本。可见,实际工作中的成本开支范围与理论成本包括的内容是有一定差别的。就上述的废品损失、停工损失等损失性支出来说,从实质上看,并不形成产品价值,它不是产品的生产性耗费,而是纯粹的耗费,按其性质并不属于成本的范围。但是考虑到经济核算的要求,将其计入成本,使之得到必要的补偿。当然,对于成本实际开支范围与成本经济实质的背离,必须严格限制,否则,成本的计算就失去了理论依据。

……….

第 3 章 A 煤炭开采企业成本构成分析.... 15

3.1 新疆煤炭开采企业成本构成分析..... 15

3.1.1 新疆煤炭资源开采利用现状....... 15

3.1.2 煤炭开采企业成本构成特征....... 15

3.2 A 煤炭开采企业成本构成分析..... 18

第 4 章 A 煤炭开采企业成本补偿不足分析...... 26

4.1 A 煤炭开采企业成本补偿不足表现....... 26

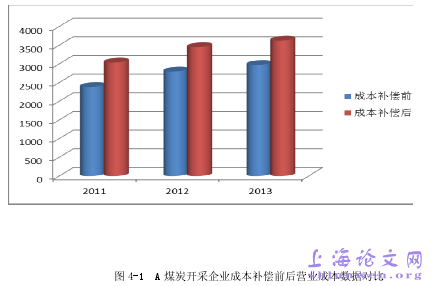

4.2 A 煤炭开采企业成本补偿量测算...... 27

第 5 章 完善 A 煤炭开采企业成本补偿的建议...... 38

5.1 完善成本补偿的政策建议....... 38

5.2 A 企业落实完善成本补偿的后续措施...... 39

5.3 不足与展望......... 40

第 5 章 完善 A 煤炭开采企业成本补偿的建议

5.1 完善成本补偿的政策建议

环境压力不仅带来工业领域节能减排的加紧落实,也同时倒逼煤炭资源的合理化利用加速推进。2013年的全国煤炭产量在37亿吨左右,国家能源局公布2014年将淘汰1.17亿吨煤炭产业落后产能目标,以煤炭资源合理化利用来加速提升中国能源结构调整的速度,正在出现明显提速迹象。财政部税改方面的相关官员日前指出,从经济发展的角度考察,资源税从量计征极易造成税负水平偏低,难以发挥促进资源节约和环境保护的作用,改革迫在眉睫。但由于税改推进过程中来自相关煤炭企业的阻力较大,因此也一直悬而未决。简单估算,煤炭资源税改革后,煤炭企业成本将每吨增加 3-5 元。成本补偿机制还需要相关法律、制度的保障。例如:中国的专项环境保护法和资源法都规定了资源开发者要承担生态环境保护的责任,许多法规和政策文件中也设计了对生态保护欲建设的扶持、补偿的要求及操作办法,对补偿范围、补偿主体、补偿对象、补偿方式和补偿标准都有一些规定这是我国实施矿产资源开发价值补偿的法规依据。但是我国当前的相关法律法规体系还很不完善,主要体现在:一是对各利益相关者权利义务界定,对补偿内容、方式和标准规定不明确。二是立法落后于成本理论的发展,其中缺乏对安全成本补偿的相关规定及生态问题和生态保护方式缺乏有效的法律支持,并且有些重要法规对生态保护和补偿的规范不到位。三室法规的刚性规定需要一些因地制宜的柔性政策进行补充,因此,我国应该尽快加强相关政策、法规的制定来保障我国煤炭企业成本补偿机制的实施。#p#分页标题#e#

………..

结论

本文以 A 煤炭开采企业为例研究新疆煤炭资源开发利用成本补偿问题,运用案例分析方法与定量与定性相结合的方法,研究 A 煤炭开采企业环境污染成本、生态恢复成本、安全生产保障成本、企业退出成本、企业后期转型成本等的成本补偿不足现象,并针对这些问题给出了自己的对策建议。不足之处为对安全保障成本、企业退出成本、企业后期转型成本等煤炭开采企业需补偿的成本项目,只进行了概念界定、补偿不足的现象阐述。只对环境污染成本、生态恢复成本等需补偿的成本项目进行了模型计量测算,对安全保障成本、企业退出成本、企业后期转型成本等需补偿的成本项目未能进行计量模型测算。究其原因是企业在企业退出成本、企业后期转型成本等方面尚未有积累经营数据,且目前没有可依据进行预测测算的法律法规,对后期企业转型的预测的不确定性较大。这是后期需要深入研究的方向,我会在今后的学习、工作中积极积累煤炭资源开发利用企业进行转型探索的案例。

..........

参考文献(略)