1绪论

1.1研究背景

近年来,随着物质生活的不断改善,人民对社会问题给予的关注度越来越高,落实科学发展观,构建和谐社会,实现经济、社会与环境的和谐与统一,就成为当今时代的主题,企业要满足所有利益相关者的需求,包括股东、政府等,开始积极履行社会责任,并披露相关信息。西方学者在20世纪50年代就开始对社会责任进行探讨与研究,到了70年代,开始考虑社会责任信息披露问题,英、法、德等国家陆续要求企业发布“社会公告”,在90年代初,美国发生的“反血汗工厂运动” ?更加促使企业积极承担社会责任。相对于西方发达国家来说,我国起步相对较晚,深圳证券交易所于2006年9月发布《深圳证券交易所上市公司社会责任指引》,国资委于2008年1月发布《关于中央企业履行社会责任的指导意见》,随后福建省证监局和上海证券交易所分别于同年的3月和5月颁布了《福建上市公司、证券期货经营机构、证券期货服务机构社会责任指引》和《上海证券交易所上市公司环境信息披露指引》。起初,政府并没有做出强制性的要求,但是在2008年12月,深圳证券交易所和上海证券交易所强制要求下列四类公司必须披露社会责任报告:“深圳100指数”成分股、“公司治理指数”板块、金融类、境内外同时上市的公司,对于其他上市公司则采取鼓励的政策。自此,我国上市公司社会责任信息披露的发展进入一个新时期,引起社会各界的高度关注。为了在整体上,对我国报告的发布情况有所了解,中国上市公司协会和证券时报社对我国A股上市公司社会责任报告的发布情况从多个方面(数量、行业、板块、地域等)进行了统计分析,在数量方面,截止2013年4月30日,共披露了658份2012年度的各类社会责任报告,其中《社会责任报告》共有627份,《可持续发展报告》有12份,《企业公民公告》有1份,《环境报告》有18份,并且全部是以独立报告的形式披露,相比较2012年披露的2011年度的592份报告,增长了 11.15个百分点?。这时,研究企业社会责任信息披露问题就变得顺理成章,具有重要意义。但是我国正处于转轨经济时期,与西方发达国家相比,由于政治经济文化背景差别较大,我国企业的社会责任信息披露表现出与众不同的中国特色。

………..

1.2研究目的与意义

1.2. 1研究目的

目前,我国主要是借鉴西方的理论与方法来探讨社会责任信息披露问题,但是却忽视了转轨时期政府构成了企业生存的重要的外部环境,从而鲜有学者将政治关联与社会责任信息披露联系在一起进行研究。本文在文献综述和理论分析的基础上,提出本文的假设,进行实证检验,并得出与其他学者不甚相同的结论,证实了社会责任信息披露背后不仅有经济动因,还有政治动因,并且产权性质不同,结果也有所差异,并且在研究中还考虑了政府干预因素,在一定程度上丰富了政治关联和社会责任信息披露的研究,也为以后的研究提供了经验数据。

………..

2文献综述

2. 1政治关联的研究

企业存在于社会这个大环境中,而政府对这个社会具有一定的千预,所以企业为了生存与发展,必然与政府有着千丝万缕的“联系”,对于企业来说,这种“联系”是非常重要的资源,一定程度上它对企业取得银行贷款、获得政府优惠政策等方面产生或多或少的影响,最终会影响企业的生存与发展,这种关系被称之为政治关联(陈冬华,2003)。主动型政治关联,指的是在市场化程度低、政府干预严重、法治水平不成熟的环境中,企业为了生存与发展,获取政府拥有的关键资源,如融资便利、获得产权保护、打破行业壁全等,主动与政府建立关系。被动型政治关联,是指企业与生俱来与政府存在某种关系,或者说政府会强加这种关系,企业是被动的。以往学者的研究发现世界各国普遍存在政治关联,如美国、印尼、巴基斯坦、马来西亚、巴西等(Fisman,2001)。不少的文献研究表明政治关联存在的动因主要是因为市场化程度低、政府干预、法治水平不健全、存在融资约束等。尤其在一些转型经济和发展中国家,其制度相对不完善,并且正式的制度会对企业有很多的约束,致使企业发展会受到严重的阻碍,这时,企业只有依靠非正式的机制来弥补正式制度带来的损失,而企业政治关联就是一种非正式制度,作为对正式制度的替代制度,是对制度环境的一种积极反应(Khwaja,Mian, 2005)。

………….

2. 2社会责任信息披露的研究

许多学者在该领域进行了大量的探讨与分析,为本节提供了比较丰富的参考资料,本节主要从影响因素和经济后果两方面归纳整理,这两方面的研究文献比较丰富。Tilt (1994)研究发现企业披露的社会责任信息不能满足如股东、政府等压力集团的需要。Walden and Schwartz (1997)以组织合法性理论作为出发点,去研究企业是否会因为社会责任绩效的好坏而影响披露社会责任信息的决策,结果发现由于外部环境如媒体爆光,会给企业带来很大的压力,所以社会责任绩效不好的公司,为了避免造成更大的损失,会积极主动的披露更多的社会责任信息,向外界证明自己对社会做出了贡献,从而减轻压力。Roberts(1992)研究外部压力的存在是否会对社会责任信息披露发挥作用,文中用政治捐款额这一指标替代压力变量进行实证检验,结果证实前者对后者有明显的促进作用。Hooghiemstra(2000)认为利益相关者对企业存在疑虑与不信任,会导致公司的合法地位受到怀疑,因此两者之间需要有效的沟通,而披露社会责任信息则是一种很好地交流工具,可以让利益相关者对企业有更多的信任,提升企业在他们心目中的地位,最终促进公司的进一步发展。

……….

3理论分析......... 21

3.1基本概念界定........ 21

3.2理论基础 ........24

3.2.1制度背景理论........ 24

3.2.2资源依赖理论........ 26

3.2.3利益相关者理论........ 27

3.2.4组织合法性理论........ 28

3.3本章小结 ........29

4实证研究设计........ 30

4.1样本选取与数据来源 ........30

4.2研究假设 ........31

4.3变量选择及模型建立 ........34

4.3.1被解释变量........ 35

4.3.2解释变量 ........37

4.3.3控制变量........ 37

4.3.4研究所使用的模型........ 38

4.4本章小结 ........39

5实证结果及分析........ 40

5.1描述性统计........ 40

5.2相关性分析........ 41

5.3回归结果与分析........ 41

5.4稳徤性检验 ........ 44

5.5本章小结........ 46

5实证结果及分析

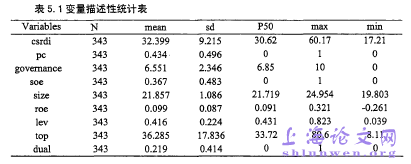

5. 1描述性统计

由表5.1可以看出,在所研究的343个样本中,社会责任信息披露水平的平均得分为32.399分,还不及总分的50%,这从侧面反映出,从整体上来看,我国企业社会责任信息披露水平较低,披露意识和动机还较弱,另外,从表中也可以看出,其最高得分为60.17分,最低得分为17.21分,相差42.96分,这个差值很明显,说明披露水平因公司不同而有很大的不同,从整体上来看参差不齐。政治关联的平均值为0.434,小于0.5,说明在所研究自愿披露社会责任报告的企业中,有政治关联的企业比没有政治关联的企业相对较少点。产权性质的平均值为0.367,小于0.5,说明自愿披露社会责任报告的企业中,大部分是非国有企业,这在一定程度上说明,产权性质对是否披露社会责任报告这一决策会有影响,相比较而言,非国有企业更具有积极主动性,但是是否披露水平更高,有待在下面的回归中进一步检验,因为企业有可能会敷衍了事,整篇报告并没有实质性内容。

………..

结论

本文以2011年和2012年自愿披露社会责任报告的公司作为研究样本,并且以润灵环球的评级数据来计量社会责任信息披露水平,总共是343个样本,来研究政治关联对社会责任信息披露水平会有什么样的作用,进一步考虑政府干预后,是否会有不同的影响,这种影响是否会因企业性质不同而有所不同。通过结合现有文献和相关理论,提出研究假设,并进行实证检验,得出的结论如下:

(1)我国上市公司社会责任信息披露水平不高,并且参差不齐在描述性统计时,通过对相关数字进行比较,发现,从整体上来看,社会责任信息披露水平的平均得分还未达到总分的50%,并且最高分和最低分相差较大,这表明,在我国,企业还没有强烈的意识和动机去积极主动地披露社会责任信息,并且有些企业即使选择披露,也会敷衍了事,提供质量较差的报告,并不能提供有用的信息,简而言之,就是披露水平较低,另外,对于不同企业来说,各方面都会有很大差别,因此,社会责任信息披露水平参差不齐。#p#分页标题#e#

(2)企业存在的政治关联可以提高社会责任信息披露水平通过实证检验假设HI发现,相对于企业没有政治关联来说,存在政治关联对社会责任信息披露水平有积极的作用。政府掌握着企业生存与发展的关键资源,公司为了生存与发展,获取经营活动所必须的关键资源,就会与政府建立关系,而公司存在政治关联,利用这种关系获取了很多优惠政策,现在政府倡导企业进行社会责任信息披露,当然希望这些企业能够响应政府号召,能够起到带头作用。

..........

参考文献(略)