第1章引言

1.1选题背景

许多国家制定了清晰的可再生能源发展战略。欧盟提出了 2020年可再生能源消费量占比达到20%的发展目标;日本提出到2020年可再生能源电力满足20%的电力需求;丹麦提出到2050年完全摆脱对化石能源依赖;英国也提出2050年在1990年基础上二氧化碳减排80%的战略目标。我国明确提出非化石能源在能源消费中的比重2015年达11.4%,2020年达15%,承诺到2020年要将国内单位GDP碳排放量在1990年基础上削减40%到45% [1]。可见发展新能源产业己成为各国摆脱传统能源掣射、占领未来经济新增长点的重要举措。2013年,我国风电累计并网容量7716万千瓦,同比增长23%,年发电量1349亿千瓦时,同比增长34%。全国风电平均利用小时数达到2074小时,同比提高184小时;平均弃风率11%,同比降低6%。全国新增风电核准容量3069万千瓦,累计核准容量1.37亿千瓦,在建容量6023万千瓦,发展后劲充足[3]。由文献[2-4]可知:从机组平均功率看,2012年全国新增装机风电机组平均功率达到1646.3kW,与2011年的1545.4 kW相比,提高6.5%;累计装机风电机组的平均功率为1401 kW,比2011年提高3.1%。2012年新安装的风电机组中,1.5MW风电机组依然是安装最多的机型,占所有新安装机组数量的63.69%。统计周期内全体机组平均可利用率为97.86%。从机组制造企业看,2012年,金风新增风电装机容量2521.5MW,占当年全国新增风电装机市场份额的19.5%,排名全国第一;排名第二至第五位的分别为联合动力2029MW (15.7%)、华锐风电1203MW (9.3%)、明阳风电1133.5MW (8.75%)和湘电风能893MW (6.89%),2012年新增装机容量排名前5的风电机组制造商所占市场份额为60%。

……….

1.2选题的重要意义

随着我国政府有关可再生能源的政策法令相继颁发,支持鼓励风电建设的力度一再加大,五大发电集团及其他投资主体纷纷应势进入风电开发领域。风电行业如火如荼,形势喜人,同时风电项目财务评价在投资决策过程中的作用也越来越突出。所以本文的意义在于:针对通辽二期风电项目进行财务可行性研究,确定该项目是否投资和如何投资,从而为通辽二期风电项目的投资决策提供可靠科学依据,具有理论和现实意义。本论文的研究结果可使企业领导从固定资产全寿命周期的角度考虑通辽二期风电项目是否值得投资建设,避免项目决策失误,使项目决策更加科学严谨、客观有效。提供参考风电项目经济性的关键参数包括投资成本、运营和维护费用等等,其中最引人注目的是投资成本中高比例的固定成本费用,它约占项目在其整个生命周期总费用的80%。例如在欧洲平均每安装一台2MW风机的总投资成本为123万欧元,其中风机所占投资总额比例平均为76%,电网接入占9%,基础占7%,运行和维修费用的平均份额占整个风机生命周期总费用的20%?25%。所以固定资产的管理对风电项目的收益有着重要作用。在风电项目财务可行性研究的时候考虑固定资产全寿命成本,在基于固定资产全寿命周期管理的条件下进行项目财务评价,这样得出的结论才更科学更切合实际。我国风电场项目投资和建设的经济可行性研究和项目经济评价还处于一个摸索阶段,对该行业经济可行性研究的具体方法还没有一个可操作的规范,本文的研究希望能为风电场项目及其它相关项目的经济可行性研究提供借鉴。

………

第2章固定资产LCC管理理论

2.1 LCC相关概念

资产通常可以分为固定资产和流动资产。固定资产是指同时具有下列特征的有形资产:①为生产商品提供劳务出租或经营管理而持有的;②使用寿命超过一个会计年度[26]。现阶段,固定资产在风电企业中占据的比重较大,它的安全、完整性对风电企业安全生产和经营有着密切的关系。固定资产管理是企业管理的重要组成部分,是企业发展的基础。产品成本是指企业为生产一定种类和一定数量的产品所消耗和必须付出的劳动耗费[27]。成本是商品经济的价值范畴,是商品价值的组成部分。人们要进行生产经营活动或达到一定的目的,就必须耗费一定的资源(人力、物力和财力),其所费资源的货币表现及其对象称之为成本。并且随着商品经济的不断发展,成本概念的内涵和外延都处于不断地变化发展之中。CCA中国成本协会发布的CCA2101:2005《成本管理体系术语》标准中第2.1.2条中对成本术语的定义是“为过程增值和结果有效已付出或应付出的资源代价” [28]。美国会计学会(AAA)所属的“成本与标准委员会”对成本的定义是:“为达到特定目的而发生或未发生的价值牺牲,它可以用货币单位加以衡量” [29]。美国会计学会与我国成本协会关于成本的定义有一定的区别,具体有:一是除去己发生的实际成本,还包括尚未发生但可能发生的预计成本;二是没有特指生产成本,还包括投资成本等其他支出。因此,美国会计学会给出的定义更广泛,更加成熟和全面,即成本管理是为企业管理服务的。广义的定义更有利于从源头上审视成本问题,更能反映成本管理的发展趋势。

………

2.2全寿命周期成本分类

全寿命周期成本的概念应用范围较为广泛,从最初的美国国防部及军用产品,到城市规划,土地利用、民用产业等等。从应用领域基本上可以分为产品全寿命周期成本和项目全寿命周期成本两大类。产品全寿命周期成本[33]有狭义和广义之分,狭义的产品全寿命周期成本是指企业内部及相关联方发生的由生产者负担的成本,包括成本策划、开发、设计、制造、营销、物流等过程中的成本。广义的产品生命周期成本不仅包括上述生产者及其相关联方发生的成本,而且还包括消费者购入后所发生的使用成本、废弃成本和处置等成本,如图2-1所示。如果从更广义的角度来看产品的全寿命周期成本,还包括社会责任成本。社会责任成本并不是一种单一成本,它是贯穿在产品生产、使用、处理和回收等过程中的成本。

……..

第3章风电项目传统财务评价体系及优缺点分析........ 19

3.1传统财务评价体系概述 ........19

3.2常用评价指标及评价方法........ 21

3.3风电项目固定资产管理概述........ 23

3.4风电项目常用评价指标的计算及评价方法........ 24

3.5风电项目传统财务可行性评价........ 27

3.6风电项目传统财务可行性评价体系的局限性........ 35

3.7本章小结........ 36

第4章基于LCC的风电项目财务可行性评价........ 37

4.1风电场LCC构成模型 ........37

4.2基于LCC的风电项目财务评价方法........ 38

4.3基于LCC的风电项目财务可行性评价........42

4.4评价结论对比分析及解决方案........ 45

4.5 LCC财务可行性评价方法的优点........ 49

4.6风电项目LCC管理的必要性 ........50

4.7本章小结 ........50

第5章结论与展望........ 54

5.1结论........ 54

5.2展望........ 55

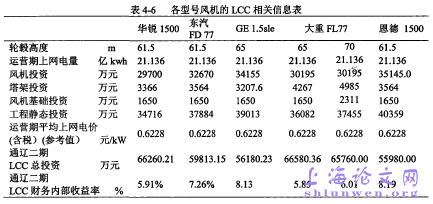

第4章基于LCC的风电项目财务可行性评价

美国弗吉尼亚州立工业大学教授、兼美国后勤学会负责国防部的副会长布兰查德认为:LCC评价是系统的分析方法。LCC是一种具有全系统、全费用、全过程的理念,全系统的特点是打破部门界限,将规划、设计、基建、运行等不同阶段的成本统筹考虑,以企业总体效益为出发点,寻求最佳方案;全费用的特点是考虑所有会发生的费用,在合适的可用率和全费用之间寻求平衡,找LCC最小的方案;而全过程的特点是考虑从规划设计到报废的整个寿命周期,避免了临时的思想,并要求从制度上来保证LCC方法的应用。基于LCC的风电项目财务评价主要是在建立风电项目LCC模型的基础上,以寿命周期费效比(CE)的大小为标准、实现系统费效比(CE)最优化的过程。本文分别从平准化寿命周期费用LLCC、LCC回收期、LCC费效比等方面对风电项目进行财务评价。

……….

结论

1)通过对G公司通辽二期进行财务可行性研究,可以发现传统财务评价体系存在一些局限性。首先是随着可行性研究方法的不断进步,传统的财务评价方法的核心理念已经显得陈旧落后,跟不上形势变化了。传统的财务可行性研究的核心理念就是选取初始投资较低的方案,主要集中在设备的一次性投资,盲目的追求财务可行性评价的数值,而选择廉价的设备,日后却需要承担高额的设备维护费用。因此可能造成项目收益率达不到预期,甚至导致投资失败。找出目前使用的财务评价方法中的这些问题后,就可以以解决这些问题为目标,结合G公司实际情况进一步进行研究。

2)结合全寿命周期管理理论,建议在G公司风电项目的固定资产管理中贯彻实施全寿命周期管理的思想理念,从风电项目开发到建设、再到生产运营,整个过程中所发生的费用都计入成本,即全寿命周期成本。在保证风电项目正常运营的基础上,努力实现风电项目全寿命周期成本最低。#p#分页标题#e#

3)对G公司旗下的通辽二期风电项目做财务评价,首先用传统的财务评价方法计算,测得通辽二期的财务内部收益率为10.21%,比基准收益率高,可行;后用LCC财务评价方法计算,测得通辽二期的LCC财务内部收益率为5.91%,比基准收益率低,不可行。另外,两种评价方法计算的其他指标值也都有较大差别,相比较之下,基于LCC的财务评价方法因为考虑了全寿命周期成本,所以得出的评价结论更科学、更贴近实际、更具有参考性。

…………

参考文献(略)