1 绪 论

1.1 研究背景与问题的提出

自从资产阶级工业革命以来,全球经济快速增长,科学技术迅猛发展,工业化水平也稳步提高。伴随着世界的工业化浪潮,人类的碳排放量迅速增加,全球暖化现象日益明显。由于全球暖化,近年来全球极端气候现象频繁发生,强降水、高温热浪、严重干旱等极端自然事件时有发生,而且持续的时间越来越长,波及到的范围越来越广,影响的程度越来越强。冰雪快速消融、土地日益沙漠化、海平面缓慢上升、生物多样性下降等问题也严重威胁着人类社会。减少碳排放日益受到了大多数国家政府的重视。2005 年 2 月,《联合国气候变化框架公约(京都议定书)》正式生效。目前,全球有 100 多个国家签署该公约,并开始接受协定的强制性减排义务的约束。2013 年 11月,华沙世界气候大会再次使得“减排”成为人民议论的热门话题。由于受到全球金融危机的影响,以美日欧为代表的发达国家纷纷缩减了帮助发展中国家减排的资金支持。资金成为了全球达成减排协议和实现减排目标的主要障碍。经过30多年的高速增长,我国取得了举世瞩目的巨大经济成就,社会面貌日新月异,国际影响力逐步提升。随着经济的快速发展,我国正在经历工业化、城镇化和现代化这一历史过程,由落后的农业大国变成了现代化的工业强国,国民经济总量居世界前列,社会面貌日新月异,人民生活水平得到了极大的提高。但是,在工业化和城市化建设方面取得了长足进步的同时,我国的生态环境也遭到了严重的破坏。环境污染日益严重,自然资源日趋匮乏,生态系统加速退化。我国江河湖泊的水质越来越差,导致水生物种的种群数量急剧减少,人民群众的生产生活受到极大影响。土地沙化的面积逐年扩大,土地重金属污染也越来越严重。此外,我国的空气污染也长期得不到有效的解决。2012年,北京长时间、大范围的雾霾天气再次使得空气污染成为全民关注的热点话题。2013年,我国更是有一半的国土笼罩在雾霾之中,25个省市受到雾霾天气的困扰,全国平均雾霾天数为52年之最。进入2014年,有关雾霾的话题仍经常占据我国新闻媒体的头版头条。

………..

1.2 研究目的与意义

火电企业作为我国现代社会电力发展的主力军,仍占领着电力的大部分市场。火力发电作为我国主要发电形式,在保障我国经济社会发展和人民生活的同时,对我国的环境也造成了严重的负面影响。为了实现国民经济的可持续发展,构建人与自然的和谐发展,建设美丽中国,最近几年,我国大力倡导风能、水能、太阳能和核能等清洁能源发电,但目前我国的电力发展滞后于经济发展,全国新建立了很多火力发电厂。火力发电服务人民生产和生活的同时,也造成了烟气和粉尘等环境污染。减少环境破坏,降低社会负面评价成为我国火电企业面临的严峻课题。减排是实现我国经济结构转型,建成生态友好型社会,建设美丽中国的重要环节。而减排投资是实现减排目标的有效途径。由于减排投资将是我国经济社会面临的一个重要课题,而企业的减排投资受到诸多因素的影响。宏观层面上,国家所处的发展阶段、法律法规是否健全、国民受教育程度等都会对企业的减排投资构成影响。微观层面上,企业的经营决策、企业的文化环境以及企业所处的行业等都会对企业的减排投资造成影响。本文研究的目标就是尝试从融资结构的角度出发,利用国内外学者的相关研究成果,分析融资结构对我国火电类上市企业减排投资的影响,找出火电类企业减排投资在融资结构方面的影响因素,进而为促进我国火电类企业加大减排投资提供参考性意见。本文运用我国上市公司的减排投资数据,分别从负债融资和权益融资角度,对融资结构影响企业减排投资进行定量分析,从而解答融资结构如何影响减排投资。另外,希望本文的研究能为我国企业减排投资方面的研究提供理论参考价值。本文在国内外学者研究的基础上,利用我国资本市场的数据,深入系统地研究了融资结构对企业减排投资的影响,为规范上市公司的减排投资行为,促进社会资金的优化配置提供了一些经验性的结论。本文将着重解决以下两个关键性问题。

………

2 文献综述

2.1 关于融资结构的研究文献综述

1958 年,美国经济学家弗兰科•莫迪利安尼(Franco Modigliani)和默顿•米勒(Merton Miller)[1]在《美国经济评论》上发表了《资本成本、公司财务和投资管理》。通过严格的数学推导,并在完美资本市场的假设条件下,得出了企业的总价值不受资本结构的影响,企业的融资方式及其组合比例的变化不会对企业的投资现金收益流产生任何影响,企业的市场价值只由预期收益的现值水平决定的结论。即在完美资本市场的一系列严格假设条件下,资本结构与企业价值无关。罗比切克(Robichek,1966)[2]、梅耶斯(Myers,1966)[2]、考斯(Kraus,1973)[3]、鲁宾斯坦(Rubinmstein,1973)[4]、斯科特(Scott,1972)[5]等人从负债的税收收益和发行债务所引起的破产成本的角度认为存在目标资本结构。负债在为企业带来抵税收益的同时也给企业带来了陷入财务困境的成本,实现企业价值最大化时的资本结构就是债务比率是债务抵税收益的边际价值等于增加的财务困境成本的现值。后来,迪安吉罗(Diamond,1989)[6]、梅耶斯(Myers,1984)[7]等人又将负债的成本从破产成本进一步扩展到了代理成本、财务困境成本和非负债税收收益损失等方面,实际上把企业融资最佳结构看成是税收收益和各类负债成本之间的权衡。

………..

2.2 关于减排投资的研究文献综述

国外很早就有了关于减排投资的研究。Dales(1968)[40]首次提出了排污权交易的理论设计。从上世纪 70 年代中期开始,美国等发达国家把排污权的初次分配逐渐从无偿转向有偿( 拍卖、奖励等),还出台了排污权交易政策,使排污指标像商品一样在市场上流转。2003 年,英国政府发布《能源白皮书》,指出低碳经济是通过更少的自然资源消耗和更少的环境污染, 获得更多的经济产出;低碳经济是创造更高的生活标准和更好的生活质量的途径和机会, 也为发展、应用和输出先进技术创造了机会, 同时也能创造新的商机和更多的就业机会。2005 年,欧盟建立了温室气体排放交易机制,为实现欧盟在《京都议定书》中的承诺打下了基础。Arouri etal(2012)[41]、Yang et al(2012)[42]、Mohamed et al(2012)[43]、Chiu et al(2010)[44]等从环境法规和环境效益等角度,对企业的生产活动进行了研究。我国关于减排投资的研究相对起步较晚。虽然近些年国内有大量学者从不同角度对减排投资进行了研究,但是很多学者将减排投资作为环保投资的一部分,在对环保投资作为一个整体来进行研究的同时,对减排投资进行笼统的研究,而没有将减排投资作为一个特定目标,进行系统的、细致的和专门的研究。田欣、常杪(2008)[45]以国家环境保护部 2007 年底发布的 COD 总量减排核算细则为依据, 对“十一五”期间31个省市自治区的COD削减需求进行了估算, 并在此基础上对地区间的 COD 减排投资需求和投资压力进行了比较分析。研究结果表明我国西部地区面临较大的工业 COD 减排投资压力,中西部地区、东北地区面临较大的生活 COD 减排投资压力。

……….

3 相关理论基础.........14

3.1 资本结构理论 ....... 14

3.2 融资约束理论 ....... 15

3.3 利益相关者理论 ..... 16

3.4 社会责任理论 ....... 17

3.5 本章小结 ..... 18

4 融资结构影响企业减排投资的研究假设与模型设计.......19

4.1 研究假设的提出 ..... 19

4.2 模型设计与变量选择 ....... 20

4.3 样本选取和数据来源 ....... 23

4.4 本章小结 ..... 24

5 融资结构影响企业减排投资的实证回归分析.......25

5.1 描述性统计分析 ..... 25

5.2 相关性分析 ......... 27

5.3 回归结果分析 ....... 28

5.4 本章小结 ..... 34

5 融资结构影响企业减排投资的实证回归分析

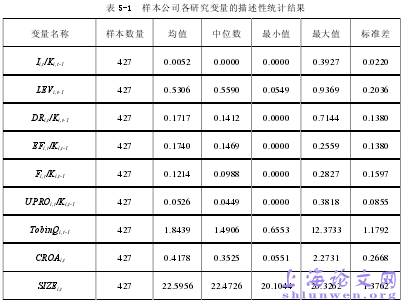

5.1 描述性统计分析

表 5-1 列示出了各样本公司的减排投资支出、资产负债率、银行借款率、权益融资率、外源权益融资率、内源权益融资率、托宾 Q 值、主营业务资产收益率和公司规模的均值、中位数、最小值、最大值和标准差。从 5-1 中可以看出,我国火电类上市企业的减排投资支出均值为 0.0052,中位数为 0,说明我国绝大多数火电类上市企业的减排投资额远未达到平均水平,火电类企业的减排投资支出占企业总资产的比重普遍比较少,企业对减排投资的支出没有积极性。减排投资支出的最小值为 0,最大值为 0.3927,减排投资的最小值和最大值相差较大,标准差高于均值和中位数,说明我国火电类上市企业在减排投资方面的支出存在明显差异。2006 年,我国开始计划并实施国民经济和社会发展第十一个五年规划纲要,我国政府提出落实科学发展观,推进工业结构优化升级,建设资源节约型和环境友好型社会,发展循环经济,加大环境保护力度,我国火电类上市企业的减排投资稳步增加。这也是导致我国火电类上市企业减排投资支出最小值和最大值出现明显差异的主要原因。资产负债率的均值为 0.5306,中位数为 0.5590,说明我国大部分火电类上市企业的负债比率过高,都达到了平均水平,企业普遍通过负债来维持正常运转。资产负债率的最小值为 0.0549,最大值为 0.9369,最小值和最大值之间差距较大,说明我国火电类上市企业的负债情况存在明显的个体差异,有的火电企业负债水平良好,而有的火电企业要到了资不抵债的程度。#p#分页标题#e#

………..

结论

本文以我国沪深两市 37 家火电类上市企业 2000-2012 年的数据为研究样本,从微观角度研究了融资结构对企业减排投资的影响。研究结果表明,不同的融资方式对企业的减排投资影响存在着显著的差异。首先,负债融资对企业减排有负面影响,且在 1%水平上显著。也就是说,负债融资比例越高的企业对减排方面的投资会越少,负债融资比例越低的企业对减排方面的投资就会越多。但是,由于受到我国经济体制等诸多因素影响,作为负债融资一部分的银行负债融资对企业减排投资没有显著影响。其次,权益融资对企业减排有正面影响,且在 10%水平上显著。也就是说,权益融资比例越高的企业对减排方面的投资会越多,权益融资比例越低的企业对减排方面的投资也会越少。此外,本文通过对回归结果的分析发现,单纯的外源权益融资或单纯的内源权益融资对企业减排投资的影响结果不太稳定。最后,通过回归结果可以看出,我国火电类企业自 2006 年开始加大了减排投资的支出。这与我国的宏观经济和社会环境密切相关。2006 年起,我国开始实施国民经济和社会发展第十一个五年计划,国家对环境的保护更加重视,这也直接影响到了我国火电上市企业的减排投资行为。

…………

参考文献(略)