第一章绪论

第一节研究背景与意义

当前,建筑业不仅作为国民经济的重要支柱产业,而且与整个国家经济发展和人民生活改善关系密切。自改革开放以来,我国建筑业得到了快速发展,并取得了辉煌的成就。据统计,我国建筑市场规模从20世纪80年代中期开始扩张,总产值从1985年的675.10亿元增加到2012年的13. 5万亿元,增长近200倍;增加值由1980年的195. 5亿元增加到2012年的35,459亿元。尤其从2002年以来,我国建筑业对国民经济的贡献率始终保持在5%以上。施工企业是建筑业的重要组成部分,在促进行业发展方面已作出了重要贡献,其持续发展将决定着建筑业未来前景。然而,由于施工企业及其自身生产经营活动的独特性,如机构相对复杂、资产规模大、资本链条长、管理跨度宽、地域分布广、管理成本高,尤其是施工企业集团的内部机制不健全,以及财会人员队伍素质不高、财务核算工作不够及时、财务核算资料不够准确、建造合同会计准则贯彻不力等致使企业利润下滑,严重制约了施工企业集团的生存与发展。施工企业市场竞争激烈,无序恶性竞争大量存在,运用财务管理理论来增加企业价值,创造新的利润点更加迫切。财务集中核算是经济社会和企业集团化发展的客观要求,是企业管理与财务管理需要继续深入研究的重要课题。目前,世界500强企业超过80%已经实施财务集中核算模式。就我国而言,施工企业正处在快速发展时期,应用先进的财务管理模式,是企业做大做强的必然选择。

…………

第二节文献综述

国外一些发达国家由于经济迅速发展和经济全球化的需求,对财务集中核算领域的研究起步较早,发展很快,理论成果较为丰富。财务集中核算是一种创新的财务核算模式,打破了传统的分散的财务管理模式,顺应企业集团财务集中管控的趋势,能够支撑对整个集团的监控,帮助集团提高财务管理效率,从管理中创造效益,实现公司利益最大化。财务集中核算理念得到国外理论界和大型企业集团的一致认可,在国外企业中备受青睐,在很多大型公司中被广泛运用,如波兰南方能源集团、摩托罗拉公司(Motolora)等,并取得很好的效果。摩托罗拉公司近年虽然由于经营不善,出了一些问题,但作为大型的跨大公司,摩托罗拉的财务集中核算具有先进性、代表性。摩托罗拉公司从1993年开始实施财务集中核算,根据销售区域和业务性质,在全球设立了 4个财务中心和11个服务共享中心。在科目设置上,制定全球统一的一级和二级科目,对三级和四级科目制定提供指引原则,各国子公司将本公司三级和四级科目报总部备案;在总部层面对子公司财务报告进行合并,按不同要求生成财务报告。国外虽然对集团性企业财务集中核算研究较多,但对具体的施工企业财务集中核算模式的研究成果较少。国内随着企业集团化的发展趋势和施工企业实力规模的壮大,对施工企业财务集中核算研究成果较多,在财务信息化、会计核算的统一、资金集中管理和财务风险控制等方面都取得了实实在在的效果。

……….

第二章企业财务集中核算的理论基础与模式分析

第一节企业财务集中核算的理论基础

青木昌彦(1994)首次提出了 “内部人控制”现象的存在。他指出所有权与经营权相互分离,所有者与经营者利益不一致,信息不对称,经营者追求自身利益,逆向选择,损害外部人利益,由此导致了经营者控制公司。“内部人控制”表现在财务上诸如会计信息失真,信息披露不规范、不及时,财务业绩报喜不报忧,会计程序随意技术处理,过度投资和耗用资产等。内部人的行为是不能或者轻易直接观测的,而只能通过一定的便利如通过观察会计信息的披露来对内部人的行为进行事后检验和判定,而事后监督的滞后性往往无法挽回企业已有的损失。从近年的理论实践来看,财务集中核算成为“内部人控制”难题的突破点。财务集中核算可以对内部人行为进行专业化、低成本和反应迅速的监督。委托代理理论是经济学契约理论的主要内容之一。按照詹森(Jensen)和威廉?麦克林(William Meckling)定义,委托代理关系是指行为主体间根据契约关系,通过授权方式,一方为另一方提供相应服务,并依据服务的质量和数量而得到相应报酬。委托代理关系是基于信息不对称双方博弈而达成的合同法律关系。由于信息不对称,代理人有可能背离或不忠于委托人的利益和意图,发生道德风险和逆向选择,影响委托代理关系的良好运行。委托代理理论在解释一些组织现象时,优于一般的微观经济学。企业财务集中核算是与委托代理紧紧联系在一起的,制度中依然存在着多极的委托代理关系,也就必然存在着委托代理问题,它在委托代理契约订立、执行和评估的全过程都起着重要作用。可以说,财务集中核算是现代施工企业这一契约的集合体有效运转的关键。

………..

第二节企业财务集中核算模式和控制策略分析

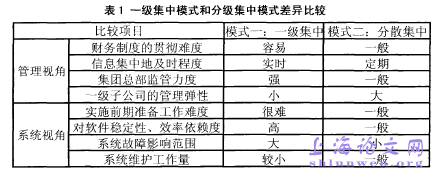

企业集团在选择财务集中核算模式时,需要考虑集团经营模式、组织架构和管理幅度等,根据管理现状的客观需求以及软硬件支持力度等因素,大型综合企业集团实施财务集中核算适宜采取统一规划,分步实施的策略,逐步实现一级集中核算;对于规模较小的企业集团可直接采用一级集中核算。财务管理模式必须有合适的组织结构模式。财务机构扁平化,财务决策集权化,信息传递链条精简化,为财务集中核算提供组织保障。通过财务机构扁平化和财务岗位及人员集中管理,建立流程标准、业务一体、能及时反映财务成果、发挥财务管理职能的管控模式。资金是企业的血液,财务集中核算要设立资金管理中心,专门负责资金统一规划和使用,实现项目资金和企业资金动态衔接,项目资金统一收付管理。加强对项目银行账户的管理,避免滥开项目账户。构建资金集中管理模式应加强资金的预期管理,做好内部存量资金使用,落实资金回收责任制,强化资金的计划性,统一资金的收支。

……….

第三章施工企业财务集中核算模式框架构建与方案设计....... 13

第一节施工企业财务核算的现状及问题分析....... 13

一、施工企业生产经营的特征分析....... 13

二、施工企业财务核算的现状 .......14

三、施工企业财务核算存在的问题 .......14

第二节施工企业财务集中核算的必要性与可行性分析....... 15

第三节施工企业财务集中核算框架构建和方案设计....... 17

一、施工企业财务集中核算的框架构建....... 17

二、施工企业财务集中核算的方案设计....... 17

第四章施工企业财务集中核算模式的实施....... 20

第一节施工企业财务集中核算实施的目标与原则....... 20

一、财务集中核算实施的目标....... 20

二、财务集中核算实施的原则....... 20

第二节施工企业财务集中核算的实施流程....... 21

一、财务集中核算实施流程设计的前期准备....... 21

二、财务集中核算实施流程的内容....... 22

三、财务集中核算的实施 .......23

第三节施工企业财务集中核算的保障....... 26

第五章安徽建工集团有限公司财务集中核算案例分析....... 27

第一节案例选择与分析 .......27

第二节公司财务核算模式演变和问题分析....... 29

第三节公司财务集中核算的思路与模式....... 30

第四节公司财务集中核算的启示....... 31

第五章安徽建工集团有限公司财务集中核算案例分析

第一节案例选择与分析

安徽建工集团有限公司是有着近60年发展历史的国有大型建筑企业,拥有建设部批准的房屋建筑施工总承包特级资质以及国家商务部批准的境外承包工程、劳务经营权和对外援助成套项目施工任务实施企业资格。同时,具有房屋建筑设计甲级、工程咨询甲级、施工监理甲级、建筑产品质量检测甲级以及房地产开发、公路、桥梁、險道、港口航道、水利水电、市政、机电设备安装、建筑装饰等资质130多项,其中一级资质70多项。集团现有20家子、分公司(其中安徽水利为上市公司),一家事业单位。2003年以来,安徽建工按照“脱胎换骨,二次创业”的总体思路对企业进行系统改造,资产质量明显改善,经营成本逐步降低,经济效益显著提高,企业实力不断增强,已连续八年实现跨越式发展,并先后与安徽省路桥集团以及安徽省水建总公司实现战略重组,强强联合,优势互补,使集团规模扩大,资源聚集,产业集中度提高,市场竞争力大幅增强,成为安徽省内最大规模的综合性施工企业,并着力打造成为建筑业新航母。目前,公司拥有总资产184亿元,净资产18.5亿元,主营业务范围涵盖各类工程施工总承包、房地产幵发及建设项目投资、水利水电资源开发等相关领域。安徽建工始终恪守“重合同、守信誉’’和“质量第一、用户至上“的服务宗旨,先后承建了大批国家、省、市重点工程和“高、精、尖、特”建设项目。荣获鲁班奖11项、国家银质工程奖2项、国家土木工程詹天佑奖2项、大禹奖2项、全国市政金杯示范工程奖1项,以及170余项省(部)级建筑工程质量奖。在国际市场上,安徽建工作为国内最早一批拥有对外工程承包经营权的知名企业,有着丰富的跨国施工管理经验、雄厚的国际市场业务操作能力和良好的国际品牌信誉度,所承揽的工程遍布五大洲40多个国家和地区,项目涉及学校、医院、办公楼、住宅、水塔、体育馆、法院、厂房、商业中心、公路、桥梁、使领馆及酒店装修等,一大批工程获得国家外交部、商务部通报嘉奖和国外客户的高度评价。伴随着企业的发展,安徽建工先后荣获中国企业500强和ENR全球最大225家国际承包商称号,并获得“全国建筑技术创新先进单位” “中国最具成长性的承包商”、“中国最具国际拓展力的承包商”、“全国五一劳动奖状”等荣誉称号。#p#分页标题#e#

……….

结论

随着全球经济一体化和建筑施工企业集团化、多元化发展,建筑施工企业的财务核算模式必须与时俱进。本文通过对建筑施工企业财务集中核算相关研究得出以下结论:

(一)财务集中核算对施工企业提升企业管控能力、提升核心竞争力具有重要作用由于建筑施工企业(集团)子分公司多、项目分布广、管理链条长,基层企业面临财务管理方式十分粗放、财务信息严重失真、财务工作被弱化等诸多问题;企业集团面临真实财务信息严重滞后、对子分公司监管十分困难、财务工作的管理效益不能体现等诸多问题。财务集中核算将不同层级、行业和地域的各种财务和管理信息有机快速地集中化处理,弱化了时间和空间差异带来的不利影响,强化了集团层面的管控能力。财务集中核算是提升施工企业管控能力的重要抓手,能够增强企业集团的产业链组合优势、边际效益优势和复制扩张优势,对实现集团战略、提升企业核心竞争力十分有利。

(二)施工企业财务集中核算模式的选择具有灵活性建筑施工企业规模化、多元化经营趋势明显。企业的发展阶段不同、管理水平不同、规模大小不同、整体均衡不同,财务集中核算模式的选择具有灵活性,其基本原则就是基于企业客观管理现状的需要,能够提升企业的管控水平,实现企业的战略目标。

…………

参考文献(略)