第一章绪论

1.1研究背景及研究意义

本文研究的主题所涉及的“股权融资”是指通过证券市场发行股票的权益性投资行为,它包括首次发行股票(Initial Public Offerings,即IPO)、配股、增发三种方式;“会计舞弊”是指被审计单位的各行为主体使用欺骗的手段以获取不正当利益的故意行为。上市公司股权融资过程中的会计舞弊问题与证券市场的发展一直如影随形,近几年,无论是胜景山河、绿大地还是万福生科,股权融资会计舞弊带给投资者的是无尽的失望和难以弥补的伤害。虚假的会计信息,严重扭曲了股票的真实价值,妨碍了证券市场的有效性,不利于证券市场合理配置资源且极大地挫伤了投资者的信心。表1.1列示了部分典型的上市公司股权融资会计舞弊案例。从其中可以看出,我国上市公司股权好融资会计舞弊金额巨大,违规成本远远低于违规收益。而这些仅仅只是上市公司股权融资会计舞弊的部分案例,更多的会计舞弊行为还掩蔽在其美丽的外表下欺骗着广大投资者。无论是从我国的制度背景还是从我国的实际情况出发,上市公司会计舞弊与股权融资之间有着非常明显的相关性,并且会计舞弊会进一步加剧股权融资困境,打乱我国证券市场的有序性。本文将着力点放在股权融资会计舞弊的动因分析及会计舞弊手段研究两方而。根据研究结论,提出相应的治理对策。希望为我国政府对证券市场的改革贡献微薄之力。

………..

1.2相关文献综述及评述

目前国外已有很多学者对股权融资会计舞弊进行了理论与实证的研究。西方发达国家,其股票发行制度很完善,在股票的发行过程中会计舞弊的案例较少,大部分是关于过度盈余管理和会计舞弊与公司治理结构关系的研究。、盈余管理是企业管理层在会计准则允许的范围内,采取多种人为手段影响财务数据尤其是会计盈余的方式,以实现企业效益最大化或者自身利益最大化的冃的。虽然盈余管理与会计舞弊在理论上有明确的区分,但是在实际操作中这种划分的尺度却难以把握,也正由于这种模棱两可的存在,让许多上市公司在股权融资过程中假借盈余管理的名义进行实质上的会计舞弊。企业过度盈余管理的实质就是会计舞弊。国际上,围绕证券市场过度盈余管理的会计舞弊行为研究很广泛。Kim(1994)认为企业会采用机会主义,在股票发行前过分提高报告盈余,导致投资者过于乐观判断企业的未来发展情况、。Friedlan(1994)研究得出IPO企业在新股定价过程中,实施了蓄意增加报告盈余的做法Teoh, Wong和Rao(1998)研究发现,如果上市公司股票价格出现下降的趋势,那么公司是通过正向盈余管理来调增会计盈余,而股票价格有上升趋势时,就说明上市公司通过负向盈余管理来调减会计盈余W。Xie(1998)研究表明,如果IPO或者增发股票之后会导致股票价格大幅度下降,那么很有可能是公司管理层为了达到上市或增发的目的,通过操纵有操作性的应计利润,过度增加会计盈余。Teoh(1998)等学者们以再次发行的上市公司为研究样本,研究了上市公司盈余管理和再次发行股票后业绩下滑或收益降低之间的关系。他们的研究结果认为,上市公司在增发股票的过程中使用向上的盈余管理,操纵报告利润是导致发行后股票收益下降的重要原因之一。

………..

第二章相关理论

2.1会计舞弊风险因子理论

会计舞弊是舞弊的一种类型,因而财务舞弊理论是会计舞弊的规范性理论。会计舞弊理论主要有以下四种:冰山理论(二因素理论)是从行为和结构两方而来考察舞弊即两因素理论,一类是舞弊行为,另一类是客观因素;舞弊三角形理论(三因素理论)指企业会计舞弊产生的原因是由机会、压力和借口三个互相作用的因素组成;GONE理论(四因素理论)该理论认为会计舞弊是由G贪婪、0机会、N需要、E揭露四个因素组成;风险因子理论,本文着重分析会计舞弊理论中的风险因子理论。风险因子理论是GJ. Bologna (1993)等人在GONE理论的基础上提出来的,他们将会计舞弊风险因子划分为一般风险因子和个别风险因子。一般风险因子包括以下几个方面:舞弊者进行会计舞弊的潜在机会,舞弊被发现的概率以及舞弊者受罚的程度和性质等。个别风险因子是因人而异的,包括道德品质(与四因素理论贪婪因子相对应)和动机(与四因素理论需求因子相应)。当两种风险因子相结合时,并且如果潜在的行为主体认为进行会计舞弊对自身有利时,就有可能会发生会计舞弊行为。表一是三种理论的比较。

………

2.2经济学相关理论

经济学基本假设前提是研究我国上市公司股权融资会计舞弊经济学理论的基础。本文将以“经济人”假设前提为出发点,从经济学理论根源来阐述上市公司股权融资会计舞弊行为。JohnMuller首次提出“经济人”的假设:“经济人”就是有自己的想法,会思考,在市场运行中寻求自身利益最大化的人I38]。“经济人”的假设其实暗含了人是理性的假设,即人在经济行为中是受自利的动机所驱使的,“经济人”在选择的时候通常会通过成本收益分析法,并且使用避害就利的原则进行权衡取舍,选择有利于实现自己最大利益的机会和手段。由此可见,“经济人”假设暗含以下三个基本前提:一是自身效益最大化,“经济人”是自利的,他追求的是自身利益最大化,于是“经济人”有可能出于自利,考虑进行股权融资会计舞弊行为侵害投资者的利益;二是"经济人”在认识上存在局限性,并不是完全理性的而是有限理性。其结果就是这种有限理性为股权融资会计舞弊提供了可能;三是“经济人”存在机会主义,只要股权融资过程中存在有利可图的机会,“经济人”就有可能会选择会计舞弊。本文主要以“经济人”假设为前提,然后运用产权理论、委托-代理理论和内部人控制理论,分析我国上市公司股权融资会计舞弊问题。

…………

第三章上市公司股权融资会计舞弊动因及手段研究.......... 1 3

3.1上市公司股权融资会计舞弊的动因分析......... 1 3

3.1.1基于风险因子理论股权融资会计舞弊动因分析......... 13

3.1.2基于经济学理论股权融资会计舞弊动因分析......... 16

32上市公司股权融资会计舞弊的手段探秘 .........20

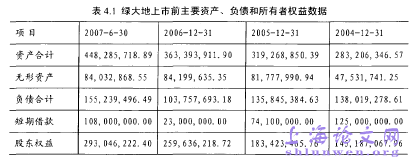

第四章绿大地股权融资会计舞弊案例分析......... 29

4.1绿大地股权融资会计舞弊动因分析......... 30

4.2绿大地股权融资会计舞弊手段分析.........32

第五章上市公司股权融资会计舞弊治理对策.........35

5.1徤全内部控制制度 .........35

5.2完善外部监管机制......... 39

第五章上市公司股权融资会计舞弊治理对策

5.1健全内部控制制度

内部控制的不健全正是上市公司股权融资会计舞弊案件的症结点之一。所谓内部控制,是指一个单位内部采取自我约束、调整、规划、评价和控制的一系列方法、手段、措施,其目的是为了保证经营方针的贯彻实施,确保经营活动的效率性、效果性和经济性,实现其经营目标,同时确保会计数据的真实可靠,保护资产的安全完整。虽然我国对上市公司建立内部控制制度有着明确要求,以确保财务报告的可靠性,但我国对内部控制规范体系的建设仍不健全。本文从内部控制五要素出发探讨健全上市公司的内部控制制度。我国《企业内部控制基本规范》以内部环境为基础、以风险评估为环节、以控制活动为手段、以信息与沟通为条件、以内部监督为保证的内部控制框架。五要素的有效组合,良好的内部控制制度能有效地降低上市公司股权融资会计舞弊的机会,抑制会计舞弊的发生。

…………

结论

本文首先以会计舞弊风险因子理论和经济学相关理论为指导理论,详细分析上市公司股权融资过程中进行会计舞弊的动因。本文认为会计准则和会计制度缺陷、中介机构及监管部门不作为、惩罚力度不足、道德素质教育忽视、产权不明晰、内部治理结构不完善、内部人控制现象等导致了上市公司股权融资会计舞弊行为的发生;其次揭示我国上市公司股权融资过程中通过利润造假、虚增固定资产、信息披露造假三大手段并辅以股权融资舞弊案例予以验证,其中利润造假具体操作手段包括利用关联方交易、利用收入信息、利用成本、利用计提减值准备、利用资产重组、利用会计政策与会计估计等。然后运营绿大地案例对会计舞弊的动因及手段进行进一步的验证;最后,提出了优化内部控制制度和加强外部监管制度两大方面的建议,以降低上市公司股权融资过程中进行会计舞弊的机会。本文认为,内部控制应从控制环境、风险评估、控制活动、信息与沟通、监督五要素来进行探讨并给出相应的建议;外部监管从完善资本市场、加强政府监管力度、加大处罚力度,增加舞弊成本、完善注册会计师审计制度、完善现有的法律法规方面进行探讨。由于数学知识的局限性,本文对股权融资会计舞弊的研究没有采用大样本进行深入的实证研究,没有建立相关数学模型去验证结论。#p#分页标题#e#

…………

参考文献(略)