一、绪论

(一) 研究背景和意义

构成经济社会的重要基础的公司,特别是作为公众企业的上市公司,一直是各界关注的焦点。而上市公司的会计信息更是公众最为关注的信息之一。会计信息一方面能够基本反映企业经营状况,另一方面也是企业管理者、外部投资者、债权人、税务机关等利益相关者进行经营管理决策、投资或监管的重要依据。从财务的层次性来说,财务不但具备微观属性,并且也有宏观属性,会计信息也是一种揭示经济发展和社会进步的基础性信息,对于促进宏观经济管理的发展、提升宏观经济管理的水平有着不可或缺的作用。因此如何利用会计信息服务于宏观经济管理,一直是近几年会计理论界和实务界的研究热点,十分值得我们探讨。2000年,赵德武率先提出建立我国财务经济指数,幵启了在宏观层面上对企业财务运行状况进行景气研究的新时期,此后,赵德武及其团队以及其他学者,如张有棠、张勇、王化成等对会计指数的理论和实际应用进行了一系列研究,并得了一系列成绩和突破,受到了官方的关注和重视。2010年,在第18届世界会计师大会上,王军指出会计指数是中国会计体系八大核心之一,是直观、生动地揭示经济运行态势,为经济决策提供“风向标”、“监测仪”和“预警器”作用的基本规范。①我国会计指数的理论和应用研究,是对宏观经济景气研究和微观财务预警研究的巨大推动。本文借鉴宏观经济景气指数的编制方法,在会计指数研究成果基础之上,构建基于企业会计信息的先行指数,并对基于会计信息的先行指数与采用统计方法编制的景气指数的相关性进行探讨。本文的研究,有助于拓展会计信息的用途,有助于提高会计信息的利用价值,是会计指数理论研究的发展和创新。

………

(二) 国内外研究综述

关于先行指数的研究,严格来说是隶属于经济景气监测预警研究。而景气指数方 产法,是经济景气监测预警的主要手段,该指数不仅可以描述现实经济盼新处于的一种扩张或收縮的运行状态,而且还能够对宏观经济未来的发展趋势进行预测,.是宏观管理部门经常用以观测社会经济的途径,是社会经济短期发展预测和波动研究的重要方法。国外对于景气分析方法及景气指数的研究可以追溯到从19世纪80年代末,至今大致包含五个阶段:第一阶段,从19世纪80年代末至20世纪30年代,为景气研究的奠基阶段。1888年,在巴黎统计学会上,经济学家以四种颜色(分别是黑色、灰色、淡红色和大红色)来评价和测定经济状态。该阶段的代表人物是法国学者福利斯,他采用该方法测定了法国1877至1887年的经济波动,1903年,英国出现了描述宏观经济波动的“国家波动图”。①然而作为宏观经济动向“晴雨表”的景气指数,西方经济学界公认是从美国开始的。1909年,美国经济统计学家巴布森(Babson)创办世界上最早的景气监测机构——巴布森统计公司,同年在其刊物上发布了反映美国宏观经济状态的第一个景气指数一一巴布森经济活动指数。1917年,哈佛大学成立了 “经济调查委员会",在拍森斯教授的领导下进行经济景气监测预警研究,成功编制出了 “美国一般商情指数”,也就是著名的哈佛指数。哈佛指数首先蹄选出与经济周期波动有着密切联系的17项经济指标,然后分别生成为投机指数(A指数)、生产量及物价指数(B指数)和金融指数(C指数),并且根据指数之间存在的时差关系来对经济周期的波动方向和转折点进行判断和预测。

………..

二、理论基础

(一) 宏观经济景气理论

所谓景气,学术界一般有两种不同的定义:一种认为景气是指经济周期波动中的繁荣时期或上升阶段,另一种认为景气是指经济周期波动过程中交替出现的扩张和收缩、繁荣与萧条、高涨与衰退的现象。本文从经济学的角度,主要按后一种定义对“景气”进行论述,即景气是对经济周期循环往复运动过程的描述,既包括繁荣和复苏阶段,也包括衰退和萧条阶段。景气分析的研究对象正是市场经济条件下宏观经济现象的波动,把经济现象的周期性波动分成扩张期和收缩期,并用"峰”和“谷”分别表示两个阶段的转折点。经济景气理论正是一种研究经济周期性运动的理论。而从表面意义来看,似乎也可以称之为经济波动理论,但笔者认为二者在具体的研究侧重点还是有一定差别,在此有必要对两者做出一定的区分。一般来说,经济波动理论比较侧重于定性研究,包括对经济周期性运动的性质、周期运行的表现、形成机理及规律等方面的研究,经济景气理论侧重于对经济周期运动进行定量的研究,通常采用景气指数或者景气信号预警来对经济周期运行特征进行计量、监测与预警。本文的先行指数的研究利用了经济景气理论及相关技术处理方法,从定量研究的视角来刻画上市公司的财务运行状态。

………

(二)企业财务预警理论

1. 企业财务预警的内涵

所谓“预警”,是指事先发现并发出警示,以避免或尽可能地降低可能的损失。最初预警长期被看成一个军事学中的概念,一直到19世纪末期,预警思想才被引入到宏观经济研究的领域,经济学家通过研究宏观经济的运行状况,对出现的经济过热或者经济低迷的不良状态进行预测和警示。20世纪60年代开始,预警思想就不再局限于宏观经济范畴了,以欧美国家的一批学者为领头羊,人们又开始发掘其在微观经济领域的重要作用。当前,我们所称的企业财务预警一般来讲指的是企业财务危机预警。财务危机是指企业经营管理不善、不能适应外部环境发生变化而导致企业生产经营活动陷入一种危及企业生存和发展的严重困境,反映在财务报表上己呈现长时间的亏损态且无扭转趋势,出现资不抵债甚至面临破产倒闭的危险?。而财务危机预警是利用企业财务和非财务资料,通过一系列技术手段和分析方法对企业财务活动进行分析预测,以提前发现企业经营中潜在的经营风险和财务风险,并在危机发生之前向企业利益相关者发出警示,从而避免或降低损失。

……….

三、基于会计信息的先行指数的构建........ 17

(一)先行指标选取的思路........ 17

1.指标选取的原则........ 17

2.先行指标的筛选方法........ 18

(二)先行指标赋权的思路........ 20

(二)先行指标编制的思路........ 23

四、基于会计信息先行指数编制方法的应用........ 25

(一)研究设计 ........25

(二)财务指标的选取........ 26

(三)指标预处理........27

(四)先行指标的确定........ 29

(五)先行指标权重的确定........31

(六)先行指数的生成........ 33

五、相关性分析........ 35

(一)WELI与GDPI的相关性分析........ 35

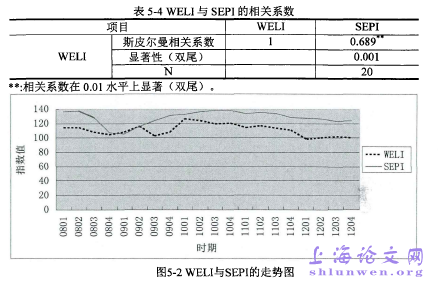

(二)WELI与SEPI的相关性分析........ 36

五、相关性分析

(一) WELI与GDPI的相关性分析

以往的相关文献中,我们发现要么是类似戚浩(2008)、黄阳(2009)的研究中,仅仅以单独具体的公司财务指标的时间序列数据来进行指标分类,要么是类似于赵德武团队的《中国上市公司财务指数研究》中的采用主观的方法得到所需的指标体系。本研究期望能够采用客观的方法把面板数据进行分类和蹄选,而受制于困境,笔者尝试以每一季度全部上市公司的财务指标中值(Median)进行替代,;^而转换为全部上市公司财务指标中值的时间序列,在此基础上新的序列进行指标预处理、指标分类及指标赋权过程,最后指数体系生成仍然采用原始数据。笔者在考虑使用替代变量的时候,众数(Mode)、算术平均数、中位数(中值)都有所考虑。而之所以最终选择样本中指作为替代变量,来反映所有上市公司的平均水平,有两个方面的考虑:第一,统计学上中值的性质决定了中值可以反映样本的一般水平。中位数,是指将总体中的各单位标志值按照大小顺序排列起来,位于中间位置的标志值即为中位数,它是一种位置代表值,不受极端值影响的影响。众数也是一种位置代表值,不受极端值影响,但是有的资料,众数根本不存在,而当有的资料包括多个众数时候,很难对它进行比较说明。算术平均数虽然是实际应用最广泛的集中趋势测度值,但是最易受极端值影响,而且对于偏态分布的数据,其代表性较差。

………

结论

1.研究变量的创新性。目前的研究多以单个企业会计信息作为样本进行先行指标的筛选,或者釆取较为主观的方法蹄选指标体系,本文创造性的以中位数(中值)作为替代变量,以客观方法蹄选出先行指标,以客观方法对指标赋权,基本实现先行指标编制的全程的客观性。#p#分页标题#e#

2.研究视角的创新,即在编制完成先行指数后,对该指数的相关性进行了验证。目前的研究多限于选取指标体系并编制指数,并没有对自身编制方法的可行性和实用性进行检验。本文后续的先行指数相关性的研究,可以为自身编制体系的实用性提供一定的证据。

3.新的研究发现。本文通过取中位数(中值)的方法,所筛选的先行指标共7个,分别为息税前利润、流动比率、应收账款周转率、固定资产周转率、销售现金比率、销售商品劳务收入现金、总资产现金回收率,这些指标与以前的研究有所不同。另一方面在相关性研究中,全部企业旳先行指数与企业景气指数、季度GDP指数的显著相关,说明本文的编制体系具有一定的可行性和实用性。

…………

参考文献(略)