引 言

一、 选题意义

会计是一个经济信息系统,经济越发展,会计就越重要。会计账务处理程序,是整个会计运行机制中最重要的一个环节。对它进行研究,不仅能够揭示出会计整体运行机制的发展过程,同时也能反映出某一时期经济的发展状况。国民政府时期的会计是在中西学识的借鉴下,逐步走上发展道路的。在中央,国民政府通过建立会计机构、颁布了一系列法规来促进会计事业的发展。在学术界,改良派和改革派的不断论争极大地促进了民间会计事业的飞速发展。值得注意的是,虽然国民政府时期的会计得到了很大的发展,但是由于时代和自身的局限性,与世界上先进的会计程序相比还存在着很大的滞后性。而国民政府时期的会计在中国近代会计发展史中起着相当大的作用,它上承民国初期会计初步缓慢的发展,下启建国后全国会计工作的进一步完善时期。这一时期会计的成败得失和经验教训值得我们深入研究。在会计运行程序中,会计账务处理程序占据着重要的地位。会计账务处理程序是在企事业单位经济运行过程中对所有会计账务进行研究分析,通过详细记录、结算生成报表到最后的查账检查等一系列过程。这个过程,可以精确的反映企业的运行和营利情况,然后把这种情况反馈给经营者,供其做出决策。这个程序的精确与否直接关系着企事业单位的决策是否正确,进而直接影响着整个社会经济的发展情况。所以对国民政府时期的会计账务处理进行分析,不仅可以看出当时企事业单位的整体发展情况,而且能从侧面分析出当时社会经济的发展状况。

……

二、 学术动态

回溯国内外研究中国会计史问题的历史,不难发现这一领域的研究成果呈不断增加趋势。近二十年来,国内学术界关于国民政府时期会计的研究成果大多集中在全国会计整体结构和变革等领域,这些成果中著作主要有:赵友良的《中国近代会计审计史》1、郭道扬的《中国会计史稿(下册)》2和《中国会计发展史纲》1以及《会计史研究历史、现时、未来》、2王建忠的《会计发展史》、3王海民《会计发展概论》。4赵友良在《中国近代会计审计史》中主要介绍了中华民国时期会计、审计的发展,并在此基础上论述了相关会计思想。郭道扬在会计史研究方面取得了突出的成果,这些著作主要探讨了各个时期的会计发展状况,为中国会计史整体研究做出了重要的贡献。以上这些专著都从历史和经济学相结合的角度上介绍了会计的发展状况,而在记账、结算、查账等程序上的细致研究,还是很薄弱的。关于国民政府时期会计史研究的论文目前找到的约有百余篇。主要有:楚财的《民国时期会计概况》、5《民国时期会计机构的设置》、6《民国时期的会计分类》、7《民国时期的会计法规》、8《民国时期会计事务处理程序》、9傅瑞盛的《民国时期会计师业的兴起及业务的形成》、10郭华平和曾劲的《论中华民国初期的会计教育》11成圣树的《会计改革前后》12等。论文研究领域主要集中在会计改革与改良、会计结构与制度、会计思想与教育、会计师状况等方面。在《民国时期会计事务处理程序》一文中,作者从会计凭证的整理编制、会计科目与簿籍设置、会计事务处理、会计报告报送等方面,简述了民国时期会计事务处理程序。13在会计改革方面,吕增根对民国时期我国引进西式簿记进行了探讨。14但这些成果仅停留在概况分析上,没有对国民政府时期具体会计账务处理研究作出分析。

……….

一、国民政府时期企业会计发展的背景

(一) 国民政府时期企业整体发展状况

国民政府时期企业的发展主要经历了抗战前十年和抗战时这两个大起大落的阶段,第一个阶段是企业快速发展的阶段,后一个阶段企业却遭受到了前所未有的灾难。我国古代一直奉行重农抑商政策,政治力求安定,崇尚精神文明,轻视物质建设,上层统治者的思想一直停留在农业经济阶段之中。虽有工业却依附于农业,只是作为一种副业形式存在。鸦片战争后,帝国主义实行军事和经济侵略,有识之士认识到发展经济的重要性,开展洋务运动,设厂开矿,造船修路,发展实业成为了一种社会潮流。民国以来,孙中山倡导大力发展实业,以促进中国的富强。“自 1912 年末至 1921 年十年中,公司注册数增加五倍。1912 年末注册资本为八千四百万元,至 1921 年末,则有三万三千九百五十五元,约增四倍之数。至1932 年 8 月,公司数虽有前十年的二百九十六家增至一千三百七十九家,但资本额只增至六万零六百三十元,”1公司数增加了,而资本额的增加却有限。国民政府时期大力发展国营企业,由政府拨专款进行建设。所以在抗战前十年间,“我国国营与民营企业,颇呈向荣之象”2我国各种企业,大批集中于沿海、沿江及铁路沿线各城市。尤以上海一市为最多。据调查:“战前上海工厂,多达五千四百余家,工业资本占全国总额百分之四十,工人占百分之四十三,工业产品占百分之五十,散在其他各城市之工厂,亦在五千家以上。”3战前我国工业,仅工厂部分,约在万家之数,与欧美发达国家相比,虽存在很大一部分差距。但就我国历史来看,企业在短期内能有如此发展规模,也是得到空前的进步。

………

(二) 国民政府时期会计整体发展状况

一个行业的整体发展状况,不仅取决于其所在上层建筑的支持和鼓励,而且还取决于行业自身对先进知识的学习和对固有模式的变革。故国民政府时期会计整体发展状况就从以下三个方面进行分析。1912 年,中华民国临时政府成立后,独立设立财政部。袁世凯接管政权后,袁世凯统治的北洋政府基本上沿袭了中华民国临时政府中央行政系统的组织机构,并扩大了财政部的管理范围。1914 年,袁世凯公布《修正财政部制令》其中第一条规定:财政部直隶于大总统,且财政部置总务司及赋税司、会计司、泉币司、公债司、国库司六司。4管辖会计、出纳、租税、公债、泉币、政府专卖、储金银行及其他一切财政,并监督地方公共团体财政。5其中会计司掌管预算、编制岁入岁出及其他关于会计事项等一切事务。由此可见,财政部把全国的会计、租税、出纳等权利集为一体,通过具体细致分工,初步建立起了一套财政制度。国民政府执政之初,沿袭北洋政府旧制,全国总会计之权,仍归财政部掌理,但此时“尚无独立意义的会计专门组织机构之设置”。11928 年起,国民政府试行“五权宪法”。在中央财计系统逐步设置并推行由财政、主计、国库、审计四大系统组成的“计政联综组织形式”,其中财政部隶属于行政院,下属会计核算与管理机构会计司(或会计处)及国库系统;主计处隶属于国民政府,其下设岁计局、会计局和统计局;审计院改为审计部,由有监察院掌管,审计部成为监察院下执行财政监督的机构。按照审计部的职权范围,设置第一厅、第二厅和第三厅,并对其内部结构进行了明确的分工。这里值得一提的是,自 1931 年国民政府主计处成立之后,会计执行权力和监督权力随即分割,原来由财政部掌管的全国会计实权,现除了会计事务外,其余统归主计处管理。

………

三、国民政府时期企业会计记账程序的特点.... 50

(一)企业会计记账程序的特点.........50

1、记账技术的进步性........50

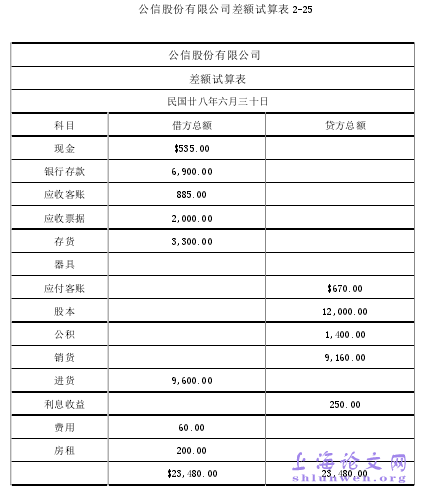

2、试算表的作用在逐渐加强 ........51

(二)企业会计记账程序的局限性 .....53

1、国民政府对会计改革或改良论争的态度.........53

2、会计理论本身存在一定滞后性.......53

3、会计发展过程存在的不稳定性和不确定性 .....53

(三)企业会计记账程序对今后会计工作的启示 ......54

1、社会环境是一切行业发展的基础.........54

2、会计行业的法制化,为其提供法律基础.........55

3、善于吸收精华,不能固守旧制.......55

4、会计在整个经济系统中的地位不可动摇.........55

5、在一个行业发展兴起的同时应注重于对其人才的培养....56

三、国民政府时期企业会计记账程序的特点、局限性及启示

(一) 企业会计记账程序的特点

国民政府成立以后,政府颁布一些法令法规,对会计科目进行了统一规范。这些法规依会计科目性质可以分为资产、负债、资产负债共同类和损益四大类。1939 年 11 月,《暂行公有营业会计制之一致规定》的颁布,使得大多政府公有营业机关企业均采用所规定的会计科目进行账簿登记。然而对于商业会计而言,商人均重营业的收入而轻视财务上的管理,故商业会计记账方法仍为落后的旧式会计且弊端百出。有鉴于此,国民政府经济部于 1947 年 6 月拟定《商业会计法》草案,并于 1948 年 7 月公布施行。嗣后商业会计制度逐渐得以明晰,各业之记账原则亦能统一。同时会计科目的统一有利于能更明确的编制记账凭证。1935 年 8 月 14 日,国民政府颁布的《会计法》中规定,会计凭证分为两大类:原始凭证和记账凭证。记账凭证又分为收入传票、支出传票、转账传票三种。#p#分页标题#e#

………

结 语

国民政府时期的企业会计记账程序是在通过对企业会计记账准备过程、企业会计记账方法及规则和企业会计分录与试算平衡三方面的整体细致分析上,综合反映出企业会计是如何进行记账的。而企业会计记账程序的各个步骤之间形成了一种相互衔接,相辅相成的局面。这种局面的形成促使记账程序演变成一个整体,促使这个整体能直接反映出企业会计记账的细枝末节,进而为以后编制会计报表奠定了基础。同时经营者通过对这种情况进行分析,为企业的正常运行和发展做出相应的决策。企业的不断发展壮大直接能促进社会经济的发展,这种牵一发而动全身的因果效应就把企业中会计记账程序推到了一个层面的高度,让政府和企业不得不开始注意到了它的重要性和不可或缺性。国民政府时期的会计是在沿袭北洋时期的会计基础上发展起来的,国民政府前十年相对比较稳定的社会环境以及当局者的重视,使得国民政府时期的会计在体制和人才发展上都得到了巨大的发展。这些发展都为会计账务的成熟奠定了扎实的基础。特别是 20 世纪 30 年代民间会计的改良与改革之争,对推动会计科学的发展,改善会计核算的技术水平,加强工商企业的经济管理,提高会计信息的质量和发展会计教育等方面都起到了积极的作用。

…………

参考文献(略)