第1章绪论

1.1研究背景

在市场经济的大环境下,公司不可避免地会遇到各类的风险。现代公司的所有权与经营权都是独立的,投资者与管理者在会计信息上的不对称,会造成诸如窃取股份、虚假会计账簿等问题,给公司长远发展埋下重大隐患。经济快速发展的当下,公司治理中出现的一系列问题越来越引起各界的关注。谨慎性作为重要的会计信息质量要求,也是重要的会计原则。我国《企业会计准则》对谨慎性的定义是,企业或公司在对交易或事项进行会计确认、计量和报告,同时存在几种不同会计处理方法和程序可供选择,在不影响合理选择的前提下,应当尽可能选用.对所有者权益产生影响最小的方法和程序进行会计处理,合理核算可能发生的损失和费用,企业或公司应当保持应有的谨慎性,不应高估资产或者收益、低估负债或者费用,即所谓“宁可预计可能的损失,不可预计可能的收益” [21]。Ball提出及时确认坏消息不仅是体现会计盈余谨慎性的重要特征,而且是提高会计信息有用性的重要手段。Watt则基于委托代理观点认为,谨慎性可以有效避免委托方与受托方之间的信息不对称,制约受托方的投机倾向,保证契约执行的高效率,降低代理成本。谨慎性是从会计概念出现时就存在的,最初称谨慎性为稳定性。但针对会计盈余谨慎性的研究在近几十年才慢慢兴起。其中Watt最早开始对谨慎性的研究,他认为契约、管制和法律等是产生谨慎性的原因,但是Watt的研究是对谨慎性的初想,也就多在理论层面进行研究。Basu在1997年突破理论研究层面,开始了谨慎性的经验研究,并提出盈余报酬模型,从此大量的学者纷纷在此基础上对谨慎性进行了不断总结创新的实证研究。国内学者也根据我国经济发展情况,对上市公司的谨慎性进行研究,证实我国上市公司普遍存在谨慎性。

………..

1.2研究目的及意义

研究有三个目的。第一,从实证角度检验会计盈余谨慎性在我国公司是否存在,从谨慎性角度出发研究我国公司财务报告的质量,以对进一步加强管制,完善会计准则和其他监管制度提供经验数据,从而达到提高会计信息质量的目的;第二,将董事会特征与会计盈余谨慎性相结合,基于大量学者研究的成果基础上,改良并提出新的研究思路和模型,丰富实证研究的范围。第三,实证检验董事会监督机制的效果,为完善公司治理机制提出建议。研究的实践意义在于:第一,对公司董事会的设置、管理模式等有建设性的参考;第二,为研究领域注入新的思想,通过查阅大量文献,归类整理学习,发散思维,找出多种研究角度、变量,有些是还未用来研究的;第三,细化会计盈余谨慎性管理内容,更加完善公司会计盈余谨慎性管理制度。

…………

第2章相关理论及文献综述

2. 1董事会特征的概念界定

近年来,国内外对董事会特征方面的研究越来越多,但对于董事会特征的定义并没有一个确切的概念。大多数学者都是以列举陈述为主,每个学者根据自己研究需要分类方式和描述都略有区别。查阅大量文献,董事会特征旳概念没有特定的定义,学术界对董事会特征概念的界定也比较混乱。在此,本文仅综合大量文献试图对董事会特征做出一个较为严谨的界定。董事会是由股东大会选举的董事组成,对内掌管公司事务,对外代表公司的经营决策,但不参与公司具体经营的机构。董事会设董事长一人,副董事长一人,董事长、副董事长由董事会选举产生[41]。董事任期三年,任期届满,可连选连任董事在任期届满前,股东会不得无故解除其职务[41]。董事会对加强公司治理和创造公司价值具有重要的作用,国内外学者通过对董事会形态、制度、特点总结归纳出董事会特征,结合公司价值、绩效等相关变量进行分析,从中找出董事会特征与这些变量的相关关系,为公司治理方式提供建设性意见。针对董事会特征,并没有学者提出一个明确的定义,学者们在进行研究的时候,都是以列举的形式对董事会特征进行陈述,但无外乎都是从董事会管理制度中提炼出来的。我国学者列举的董事会特征都借鉴国外学者的研究结果,但是列举毕竟是有限的,并不能形成定义。我们应该有一个严谨明确的董事会特征的概念界定,为今后学者的研究提供一个指导。本文综合大量已有文献试图对董事会特征做出界定:董事会特征是指对董事会治理绩效产生影响的制度设计,是在法定许可范围之内,但并不是法定要求的,同时具备董事会治理特点的制度设计。在实证研究中,通常是指董事会规模、两职分离情况、独立董事比例、审计委员会的设立、董事会年度会议次数、董事年龄、董事会年报、CEO的雇佣与解雇等能对董事会做出定量或者定性描述的变量,并且会随着董事会制度的改革和研究的深入不断更新。

……….

2. 2会计盈余谨慎性综述

谨慎性是会计信息的质量要求之一,也是非常重要的会计原则。Basu指出有记载的历史中,会计谨慎性最早出现15世纪的欧洲贸易合伙公司交易中,它对会计理论界和事务界足足影响了几个世纪之久。学术界对谨慎性的定义有不同的看法,Fdtham and Ohlson(1995)认为“一般而言,当公司净资产的账面价值小于其市场价值时,就会产生会计盈余谨慎性”。Basu(1997)将谨慎性定义为“公司对亏损即坏消息的确认比对盈利即好消息的确认更加及时” [2]。Bliss定义的谨慎性原则是“不预计任何的利润但预计所有的损失”。FASB美国财务会计委员会对谨慎性定义是,充分确认经营环境中存在的不确定性和风险因素,并做审慎处理。也就是说当面对同样金额的收入和支出的可能性时,选择确认不乐观的那个。国际会计准则委员会(IASB)在财务会计概念框架中提到,谨慎性即在对不确定的情况作出会计估计与预判时,应持有保守谨慎的态度,坚持不高估资产和收入,不低估负债和支出的原则。与国际会计准则相似,我国《公司会计准则》也要求谨慎确认,做到不高估资产和收入,不低估负债和支出。综上所述,谨慎性是处理问题的一种坚守,其存在的原因和意义就在于当公司的生产经营活动充满风险和不确定性时,要做最坏的打算,最充足的准备。强调会计信息的谨慎性,就是要求不确定因素出现时需要作出审慎客观的职业判断,不高估资产或者收益、不低估负债或者费用,使所提供的会计信息真实可靠不存在“水分”。加速折旧、公司定期对存在可能发生减值迹象的资产计提减值损失等,都是在会计处理中谨慎性要求的典型体现。

……….

第3章董事会特征与会计盈余谨慎性关系探讨........ 14

3. 1董事会规模与会计盈余谨慎性........ 14

3. 2两职分离与会计盈余谨慎性 ........15

3. 3独立董事比例与会计盈余谨慎性........ 15

3. 4审计委员会的设立与会计盈余谨慎性........ 16

3. 5董事会年度会议次数与会计盈余谨慎性........ 17

第4章实证研究 ........18

4. 1研究假设........ 18

4.2谨慎性存在的检验........ 19

4. 3董事会特征与会计盈佘谨慎性........ 24

第5章研究结论与建议........ 32

5.1研究结论........ 32

5.2提高我国董事会监管力度的政策建议........ 33

5.3论文局限性........ 37

第4章实证研究

4. 1研究假设

公司是契约的集合体,其中包括股东雇用管理者的契约,也包括债权人与公司的债务契约。管理者存在逆向选择和道德风险,他们有机会操纵会计盈余,如虛报利润,隐瞒亏损等手段,增加自己的雇佣报酬,损害所有者的利益。稳健的会计原则能够保证契约得到有效执行。同样的,债权人为防止信息不对称造成的投资风险,也需要稳健的会计政策。税收、管制和诉讼等因素都导致了会计盈余谨慎性的产生。Basu将谨慎性定义为“公司对亏损即坏消息的确认比对盈利即好消息的确认更及时”。“坏消息”和“好消息”用公司在股票市场上的表现来衡量,因为在有效市场假设下,股票的价格波动即包含了所有已知和潜在的信息,股票的收益率即代表了消息的“好”或“坏”。谨慎性的要求在于确认“好消息”比“坏消息”的标准更严格,门滥更高,即对两者确认的不对称。会计盈余是会计意义上的消息,它具有一定的信息含量,谨慎性的会计政策会导致“好消息”时,对会计盈余的确认保持谨慎,或存在适当的低估;而“坏消息”发生时,对会计盈余的亏损要充分确认,也就是说股票收益率为负时,股票收益率与会计盈余(本期利润与期初市值的比值)的相关系数,比股票收益率为正时的二者的相关系数要大。因此,为了检验谨慎性在我国上市公司是否存在,根据Basu的谨慎性定义,提出第一个研究假设,假设1:盈余对坏消息比好消息的反应更敏感。#p#分页标题#e#

…………

结论

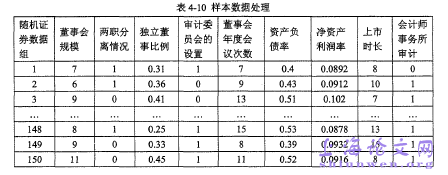

实证研究随机选取了 2008年至2012年A股上市公司150组样本,按照Basu的盈余报酬模型对我国公司的盈余谨慎性进行了检验,证实了我国上市公司存在会计盈余谨慎性。进一步釆用Khan与Watts的C-score方法,对谨慎性水平进行计量,并选取董事会特征中的董事会规模、两职分离情况、独立董事比例、审计委员会的设立及董事会年度会议次数五个变量,采用多元回归的方法,研究董事会特征与会计盈余谨慎性的关系。首先证明了会计盈余性在我国上市公司中的存在,其次得到了以下几个主要结论:

(1)董事会规模与会计盈余谨慎性的关系呈正向相关关系。我国董事会规模普遍保持在9人左右,上市公司9人以上的董事会规模比例较大,表明我国董事会规模相对偏大,而较大的董事会规模并不一定利于提高董事会的治理效率,上市公司应根据实际情况设置合理的董事会规模。

(2)董事长与总经理两职分离与会计盈余谨慎性呈现正向显著的关系。即两职分离可以提高会计盈余的谨慎性。两职分离可以有效避免内部人控制,提高监督的效率,防范管理层利用信息优先粉饰会计盈余,保证会计盈余谨慎性。

(3)独立董事比例与会计盈余谨慎性不相关。这和我国特定的经济环境有关,还和我国独立董事制度本身的不完善有关系。官宦人情,大股东选聘服从自己命令的独立董事等现象造成了我国上市公司董事会独立董事的不独立、不“懂事”。利益的牵扯、制度的漏洞使他们无法客观公正地去监督和评价管理层的行为,会计盈余的谨慎性也大打折扣。实证研究表明,我国上市公司基本都设置了独立董事,但是并没有发挥其应有的作用,所以独立董事比例与会计盈余谨慎性不相关,说明我国上市公司独立董事制度还需改进和完善。

…………

参考文献(略)