1.引言

1.1研究背景及研究意义

独立董事制度作为完善公司治理的一个重大举措,自产生以来就迅速被全球范围内的公司所釆用。虽然各国具有不同的制度背景,但是代理成本是公司产生之初就存在的一个主要问题。随着公司制的不断改革,人们也在不断的寻求能够减轻公司代理成本的途径。独立董事制度就是人们在不断的探索中创立的,作为解决上市公司中存在的代理问题的一个重要制度。中国最早幵始设立独立董事的公司是青岛啤酒。1993年青岛啤酒发行H股,并按照香港证券市场的有关规定设立了两名独立董事,从而成为第一家引进独立董事的境内公司。2001年8月,中国证监会发布了《关于在上市公司建立独立董事制度的指导意见》(以下简称指导《意见》),第一次全面细致的对独立董事的任职资格、提名选拔、职权范围、薪酬等问题做出了规定。同时该指导意见还对沪深交易所各上市公司提出要求,规定其在2002年6月30日前,董事会的成员中至少应该包括2名独立董事;在2003年6月30日前,上市公司董事会成员至少有1/3应为独立董事。自此,我国正式引入独立董事制度,用以完善上市公司的法人治理结构问题。从国外实施独立董事制度的效果来看,独立董事制度的实施对于强化董事会的独立性和规范性,改善公司的治理结构,提高公司的治理效率是起到了作用的。然而,鉴于我国特殊的制度背景——我国上市公司股权相对集中,国有股一股独大的股权结构以及我国上市公司的股权割裂,导致内部治理效率低下、外部治理机制缺失的背景下,独立董事制度自引入以来是否起到了应有的效果却一直备受争议。

………….

1. 2研究框架及结构安排

本文以独立董事的监督决策为本文的核心研究问题,对独立董事在履行中国证监会发布的指导意见中的监督职能的时候,对其监督行为的选择进行了研究。本文的研究思路是:独立董事作为理性的经济人,具有风险回避的特征,因此,独立董事在履行职责的时候,同样会出于对自己最有利的方式选择去履行职责。虽然,对于独立董事的“监督决策”没有具体的指标可以衡量。然而我国证监会于2001年8月发布的《指导意见》,要求“独立董事应当对上市公司重大事项发表独立意见”,“如有关事项属于需要披露的事项,上市公司应当将独立董事的意见予以公告,独立董事出现意见分歧无法达成一致时,董事会应将各独立董事的意见分别披露。” “独立董事在任期届满前可以提出辞职。独立董事辞职应向董事会提交书面辞职报告,对任何与其辞职有关或其认为有必要引起公司股东和债权人注意的情况进行说明。”由此可见,以上规定要求对独立董事意见以及独立董事辞职的强制性信息披露制度为研究独立董事的监督决策提供了一个契机。本文以独立董事辞职和说“不”作为独立董事监督决策的替代研究变量,从会计信息风险和代理成本的角度对独立董事在做出监督决策时的影响因素进行了实证研究。

…………

2.文献综述

2.1独立董事监督与会计信息风险

独立董事的一个主要作用就是监督上市公司的管理层,而其监督的主要方面又在上市公司的内部控制和会计信息质量上。而会计信息质量的高低直接决定着企业会计信息风险的大小。会计信息风险的高低主要体现在两个方面上:一是信息披露。企业的信息披露程度越高(特别是自愿性信息披露),_般表明企业的会计信息质量越好,从而说明企业的会计信息风险越低;二是企业的盈余管理程度。企业的盈余管理程度越高,往往说明其会计信息质量越差,从而会计风险就越髙。Chen C. J. P.和Jaggi B. (2000)对董事会中独立非执行董事的比例与财务信息披露之间的关系进行了实证检验,研究结果发现,董事会中独立董事的比例越高,公司的财务信息披露越全面。同时,他们还检验了该结果在家族控制公司和非家族控制公司之间的区别,研究结果发现,和非家族控制公司相比,独立董事的比例与公司财务信息之间的这种正相关关系在家族控制公司里更弱。Ferdinand和Sidney (2004)研究了董事会领导结构、独立董事的专业性与自M性信息披露的关系,研究结果发现在CEO与董事会主席由同一个人担任的么(司具有较低的自愿性信息披露水平。然而,当公司董事会成员中有更多的专家背景的独立董事的时候,公司的自愿性信息披露就会增加。陈运森(2012)从董事网络的视角对独立董事与信息披露质量的关系进行了实证检验,研究结果发现,上市公司会计信息披露质量与独立董事的网络中心度呈显著的正相关关系。于团叶等(2013)以我国创业板公司为例,对影响企业自愿性信息披露程度的因素进行了研究,研究发现独立董事的比例越高,上市公司的自愿性信息披露程度越大。张洁梅(2013)等的研究都得出了类似的结论。但是李豫湘(2004)和陈晓红等(2009)的研究却得出了不同的结论,其研究结果发现独立董事的比例与上市公司的自愿性信息披露之间的关系不显著。

……………

2. 2独立董事监督与代理成本

Weisbach (1988)研究了内部董事与外部董事对CEO的监督以及CEO辞职之间的关系,研究结果发现,在上一年企业经营出现较差的情况下,与内部董事占董事会多数的企业相比,外部董事占董事会多数的企业的CEO出现辞职的概率更高。Dahya和Mcconnell (2005)以英国1989-1999年的523位CEO的任命数据为研究样本,检验了独立董事的比例与公司任命CK)的决策之间的关系。研究结果表明,独立董事在公司董事会中的比例与任命外部CEO的可能性呈正相关关系,即独立董事在公司董事会中的比例越高,公司越有可能会任命外部人士担任公司的CK)。研究结果表明,独立董事在董事会中的比例越高,越有可能会影响董事会的决定,至少对于任命内部人士或者外部人担任CEO的决定是这样的。Susan et al. (2005)从股息支付的视角,研究了独立董事对代理成本的作用。研究结果发现,独立董事的比例与股息支付之间显著正相关。上市公司通过股息支付的方式把股东的钱返还给股东,让股东自己决定如何使用他们的钱,从而避免管理层将企业盈余投资到投资报酬率不高的项目上。因此,他们认为独立董事的比例与代理成本之间显著负相关。国内研究方面,叶康涛等(2007)采用全新的指标——大股东占用其他应收款的增量对独立董事与大股东占用资金的关系进行了研究。在控制独立董事聘请的内生性问题后,研究结果发现独立董事的比例越高,越能有效的抑制大股东占用资金。李明辉(2009)的研究发现提高董事会的独立性能够在一定程度上降低企业的代理成本。陈运森(2012)从一个全新的角度——董事网络研究了独立董事与代理成本的关系。实证研究结果发现,公司独立董事网络中心度越高,其代理成本就越低,代理效率也越高。他们的研究认为董事网络的存在对于独立董事抑制大股东掏空行为起到了重要的作用,独立董事并不都是"花瓶”,处在网络中心的独立董事对于提高公司治理的作用强于其他独立董事。

…………

3.制度背景与实践发展........... 16

3.1独立董事的概念......... 16

3.2独立董事的起源......... 16

3.3我国引入独立董事制度的背景与发展历程......... 17

4.理论分析与研究假设......... 25

4.1委托代理理论......... 25

4.2前景理论......... 26

4.3研究假设......... 27

5.样本选择、变量定义与研究设计......... 32

5.1样本选择......... 32

5.2变量定义......... 37

5.2.1会计信息风险的度量方法......... 37

5.2.2具体变量定义......... 38

5.3研究设计......... 39

6实证分析

6.1主要变量的描述性统计和单变量分析

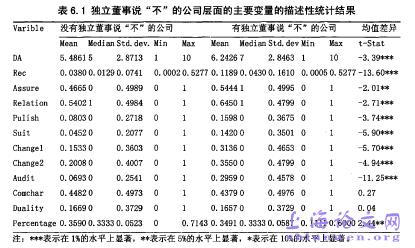

表6.1列示了独立董事说”不”的公司层面的主要变量的描述性统计结果。从该描述性结果可以看出,对于有独立董事说“不”的公司和当年没有独立董事说”不”的公司,在公司层面的数据特征方面存在显著的差别。与没有独立董事说“不”的公司相比,有独立董事说“不”的公司DA更高,拥有更多的其他应收款。同时,有独立董事说“不”的公司的Assure、Relation.Pulish、Suit的均值均高于没有独立董事说“不”的公司,这说明被独立董事发表否定意见的上市公司面临更大的重大事项风险。有独立董事说“不”的公司的Changel、Change2的均值分别为0. 3136和0. 3550,而当年没有独从该表所列示的辞职独立董事与没有辞职的独立董事的个人特征变量上看,与说“不”独立董事的个人特征相比,辞职独立董事的个人特征还是有很大的区别。首先该描述性统计结果并没有发现辞职独立董事的背景特征,性别与没有辞职的独立董事的背景特征、性别的显著差异。其次,与没有辞职的独立董事相比,辞职独立董事的年龄更小、薪酬更低、工作地点与居住地往往不一致、在上市公司担任独立董事的年限更长。再者,该描述性统计结果并没有发现在同时任职的公司数量上,辞职独立董事与没有辞职的独立董事之间有显著的差异。

………..

结论

独立董事制度作为完善我国上市公司治理的一个新的尝试,从正式引入我国以来一直褒!e不一。我国自2001年正式引入独立董事制度以来,至今已经有13年的时间了。在我国特殊的制度背景下,该制度对完善我国的公司治理是否发挥了作用呢?对于这一问题,理论界和实务界都进行过广泛的研究,得出了各自不同的研究结论。独立董事制度的引入是为了解决企业中存在的代理问题。然而,独立董事在这一特殊的岗位上履行其监督职责时,不同的独立董事会有不用的选择。那么影响独立董事做出监督决策的因素是什么呢?本文正是从这一点出发,研究对独立董事监督决策的影响因素,研究结果发现:会计信息风险是影响独立董事说“不”和辞职的主要风险,说明会计信息风险越高,独立董事越有可能说“不”或辞职。由前景理论可知,人们对损失比对获得更为敏感。并且,由于独立董事这一职业的特殊性,独立董事会格外看重自己得来不易的声誉,因此,在感知到上市公司存在较大的会计信息风险的时候,在独立董事认为通过自己的努力能够改变上市公司决策的情况下,其会采取积极的方式——公开发表异议;而当其认为自己通过努力没办法改变公司的行为的时候,此时独立董事会选择“用脚投票”的方式来避免自己受到上市公司的牵连。

…………

参考文献(略)