1导论

1.1研究目的与意义

自从1968年Ball & Brown首次通过科学系统的实证检验提出,证券的市场价格与会计盈余具有相关性以来,己有大量的学者在其研究中证明了会计信息的决策有用性。近年来,股票价格与会计信息相关性的研宄己逐步扩展至资产负债表项目,Ohlson(1995)提出的剩余收益模型,为股票价格与会计信息相关性的研宄奠定了坚实的理论基础,其严谨的推导论证和广泛的适用性,被后来的学者高度认同,并在此基础上,做出了大量的卓有成效的研究工作。如Bemard(1995)对剩余收益模型和股利折现模型进行比较研宄;Collins etal. (1997)用剩余收益模型考察了美国企业净利润与净资产在不同时期与股票价格的相关性;Frankel & Lee(1998)对剩余收益模型在不同国家模型解释力的差异进行比较研宄。这些研究都是以欧美等发达国家为研究对象,在其较为完善的资本市场的基础之上做出的,而中国股市作为一个新兴市场,市场成熟度不高,并且具有一些自己独有的特点,这些特点势必也会影响到会计信息对股票价格的解释力。在国外广泛使用的剩余收益模型,在国内是否同样适用?在这一模型中,股票价格与会计信息的相关性是否呈现出明显的年度与行业特征?如何根据我国股市的特点,来对这一模型进行拓展,以增强其解释力?本文对于上述问题的回答可以帮助我们了解我国证券市场的发展阶段,认清我国投资者对会计信息的利用程度,促进我国资本市场效率的提高。

………

1.2研究方法与研究内容

1.2.1研究方法

在写作过程中,本文主要运用理论模型与实证研宄相结合的研究方法,并辅以适当的定性分析。在理论模型方面,本文简要回顾了剩余收益模型的假设条件及其推导过程,阐述了剩余收益模型的优点,这是本文的理论根基。在实证研究方面,基于上述理论模型,本文以在上海证券交易所上市的A股上市公司,2003—2012年的非平衡面板数据为样本,从全样本、分年度、分行业的三维视角考察我国股票价格与会计信息的相关性。在本文的写作过程中,本文把剩余收益模型和我国的实证研宄紧密结合起来,并且针对本文取得的实证结果,本文在阐述其理论含义的同时,也会结合我国的现实背景,给出相应的解释说明。

………

2国内外相关研究的文献综述

2.1把剩余收益模型对股价的解释力与其他模型进行比较

Bemard(1995)把剩余收益模型和股利折现模型进行了对比研究。他假设各样本公司的折现率相同,均为13%,且会计政策的稳健程度不变。他实际使用了三年的预测数据进行回归,研究结果显示,剩余收益模型的平均R2高达68%,而股利折现模型的平均R2仅有29%,这表明,在对股价的解释力上,剩余收益模型要比股利折现模型优秀的多。他认为,只用三年的预测数据,就能达到如此高的解释力度,说明在剩余收益模型中,会计数据可以在相对短的预测期反映公司价值,而股利折现模型不适于在有限期间内预测公司价值。Penman & Sougiannis(1998)将现金流贴现模型、股利折现模型和剩余收益模型进行比较研究,他们从“合理预期”的角度出发,用己经实现的现实值替换预期值,并用股价来代表公司的内在价值。研宄结果表明,在股票定价上,剩余收益模型比其他两种更为准确。Oswald (2000)选取 1989—1993 年间的数据,采用与 Penman & Sougiannis(1998)类似的方法,对这三种模型的定价准确性进行比较。研究结果表明,用剩余收益模型进行定价,不仅在精度上比其他两种模型更高,而且对股价波动的解释上,也更为优秀。作者认为,出现上述结论的原因在于权益的账面价值与公司内在价值的关联更大。张景奇等(2006)采用Penman &Sougiamiis( 1998)类似的研究方法,对1997—2004年间沪深两市所有A股非金融类上市公司的财务和股价数据进行研究。研宄结果表明,剩余收益模型对股票内在价值的解释力明显优于现金流贴现模型和股利折现模型,且随着预测期限的增大,三个模型对股价的解释力均逐步增大,但剩余收益模型的解释力始终高于其他模型。

……….

2.2研究股票价格与会计信息相关性的影响因素的文献综述

有些学者认为,在会计准则中,无形资产不能得到正确的计量,使得无形资产密集度较高的企业,其股票价格与会计信息的相关性较低。Amir & Lev(1996)和Lev & Zarowin (1997)研宄发现,对于无形资产密集度较高的企业,投资者在对其进行定价时,并不十分重视会计信息。他们认为,尽管无形资产能够给企业带来更高的产品溢价,但在现行的会计准则下,只有有限的无形资产能够得到确认,因此对于无形资产密集度较高的企业,其股票价格与会计信息的相关性反而较低。也有学者研宄了根据不同会计准则发布的会计信息对股票价格解释力的差异。Bao & Chow(1999)基于剩余收益模型,选取1992—1996年间同时在A股和B股上市旳国内公司,研究样本公司分别遵循国际会计准则(IAS)和中国会计准则发布的盈余和净资产对B股价格的解释力。研究结果表明,按照国际会计准则发布的会计信息对B股价格具有更高的解释力,且逐渐增强。还有一些学者认为会计准则的变迁,会对股票价格与会计信息的相关性产生影响。王建新(2010)分析了新会计准则下股票价格与会计信息的相关性。研宄结果表明,2007年新会计准则实施后,每股收益及每股净资产与股票价格的相关性得到提局。

………

3剩余收益模型介绍......... 9

3.1剩余收益模型的三个假设....... 9

3.2剩余收益模型的推导过程....... 10

3.3剩余收益模型的优点 .......10

4基于剩余收益模型的实证研究....... 12

4.1模型设定....... 12

4.2样本选择....... 12

4.3变量设计....... 12

5实证结果 .......14

5.1剩余收益、净资产与股票价格相关性检验.......14

5.2剩余收益模型的拓展研究....... 20

5.3剩余收益、净资产与股票价格相关性的分行业检验....... 23

5头证结果

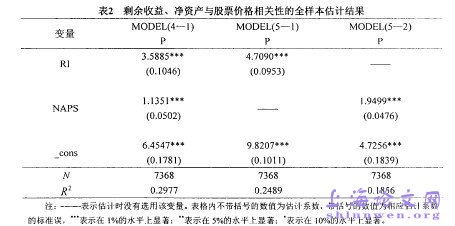

5.1剩余收益、净资产与股票价格相关性检验

除了在样本总体的层面上进行研究分析之外,本文还对每股剩余收益和每股净资产与股票价格的相关性进行了逐年回归,以研宄其变化趋势和年度特征。在数据处理中本文发现,在所有年度,RI和NAPS的VIF值,无论是均值还是最大值均小于2,因此可以认为自变量之间并不存在严重的多重共线性。另外用White检验发现,所有年度都存在异方差性。因此本文用White的异方差稳健性估计来就这一问题进行调整。估计结果如表3所示。在2005年和2006年,每股剩余收益和每股净资产对股价的联合解释力有个明显的下降,而这两年正值股权分置改革之后的一个大牛市,市场乐观情绪高涨,股票价格严重脱离其业绩基础大幅上升,不能代表公司的内在价值。投资者在投资过程中风格激进、过于狂热,也并不把公司的会计信息作为其投资的依据,因此这一阶段剩余收益和净资产对股价的解释力大幅下降。

……..

结论

本文基于剩余收益模型,考察了我国2003至2012年间上海证券交易所上市的A股上市公司股票价格与会计信息相关性。本文从全样本、分年度、分行业的三维视角,全方位的考察了每股剩余收益和每股净资产对股票价格的解释力,探求其年度变化规律,并发掘不同行业股票价格与会计信息相关性的差异。除此之外,本文还对剩余收益模型进行了拓展,考察了规模、流通股比例和财务杠杆对股票价格的影响。经过全面系统的实证分析,本文得出如下结论:

第一,在我国证券市场中,股票价格与会计信息显著相关。其中,每股剩余收益和每股净资产与股票价格显著正相关。此外他们对股价还互有增量解释力,并且每股剩余收益的增量解释力要比每股净资产要高。除此之外,每股剩余收益的定价乘数也远高于每股净资产。这表明每股剩余收益作为价值创造的一个衡量指标,意味着能够给股东带来高于其投入资本机会成本的、真正意义上的回报。而净资产作为正常收益的现值之和,意味着股东只能获得市场的平均回报,并未在经济意义上实现价值增值。因此在股票的定价上,我国投资者相对净资产而言更为重视每股剩余收益。

第二,我国股票价格与会计信息的相关性具有明显的阶段性特征。通过对2003至2012年每股剩余收益和每股净资产与股票价格相关性进行逐年检验,本文发现在05、06年的牛市期间,股票价格与会计信息的相关性有所降低,同样的特征也表现在09、10年的4万亿政策市期间,而在07年开始的熊市中,股票价格与会计信息的相关性有所上升。此外,剩余收益的增量价格相关性也呈现出同样的阶段性特征,这说明剩余收益对市场环境的反应较为敏感。#p#分页标题#e#

…………

参考文献(略)