第1章绪论

1.1 研究问题的提出

2006年我国正式开始股权分置改革,《上市公司证券发行管理办法》作为改革的成果之一相继出台。《上市公司证券发行管理办法》特别在第三章对非公开发行股票(即定向增发)作出具体说明,建立了上市公司向特定对象非公开发行新股的政策制度,为定向增发提供了法律保障和制度说明[1]。由于定向增发对发行新股的条件限制宽泛、环节简单、发行成本低,立即获得大量簇拥者,成为中国资本市场融资的新贵。据Wind咨讯获得的资料统计,自2006年《上市公司证券发行管理办法》出台后,当年我国A股上市公司实施再融资共56例,其中定向增发占有49例,共募集资金约896.55亿元。然而如今已经过去了8个年头,定向增发的热度依然不减,仍然是企业募集资金的主要渠道。根据国泰安CSMAR数据库资料显示,2007年1月1日至2013年12月31日七年间,我国共进行再融资1226例,定向增发1123例,占据融资比例的91.6%,其中2007年142例,2008年105例,2009年120例,2010年155例,2011年181例,2012年154例,2013年266例。定向增发数量呈现稳中有升的趋势,2013年达到最大,共发新股545.6亿股,总融资3645.34亿元,其中新华医疗于2013年12月28日以47.5元/股的当年最高增发价格,成功增发220万股。

……..

1.2 国内外研究现状综述与评述

对于定向增发理论的研究,外国学者从上世纪 80 年代就已经开始,并且从相关资料看来,各国学者的主要研究方向有定向增发的公告效应、折价现象和定向增发的长短期绩效影响等内容。最初研究定向增发公告效应的是美国学者 Wruck(1989 ),他以定向增发后公司的股权集中度为切入点,研究了美国上市公司定向增发对公司价值的影响[2]。根据当时市场的数据显示,定向增发产生了正的公告效应,Wruck 对这一现象进行了实证研究,并得到以下研究结果:“上市公司通过定向增发引进了新的投资者,加强了公司的外部监督,由此促使公司管理层加强管理,改善了经营业绩[2]。”外界投资者对这一点非常认同,在投资前就对企业的业绩改善持乐观态度,从而造成了当时美国上市公司宣告日前后存在4.5%异常收益的现象。Wu&Wang(2002)针对股权集中度和信息不对称假设对公告效应进行了研究。作者以香港市场1989年到1997年进行定向增发的上市公司为研究对象,通过研究,他们发现定向增发和公开增发都存在正的公告效应,证明了前述两种假设在香港市场不成立。同时,他们认为定向增发不能向市场传递有关公司发展前景好坏的信息。为了验证上述观点,Wu,Wang&Yao(2005)选取公司成长不确定性、流动性以及股权结构作为反映信息效应的因素,通过实证研究证实了他们的观点即:“股权集中度对公开增发和定向增发都存在正的公告效应[8]。”同时还提出,公司规模越小,公司发展的不确定性就越强,定向增发的信息效应也就越强。

………

第 2 章 相关理论探讨与上市公司定向增发现状

2.1 相关理论探讨

经济学概念的绩效总体上有两种解释,一种为效绩、业绩、成效,反映的是人们从事某一经济活动所取得的成绩或成果;另一种为业绩和效率的统称,包括经济行为过程和经济行为结果两层含义。两种概念都反应了人们从事一种经济活动的结果。人们从事经济活动是有经济目的的,通常是为了获得更多的财富积累、企业发展或是创造经济价值,总之,理性人必须是为了获得一定经济利益才会进行经济活动,否则不能称之为经济活动。那么,是否达到经济目的就要通过经济活动的结果好坏、收益多少来衡量。因此,经济结果的衡量即绩效的衡量至关重要,它是一个企业存续、活动过程的总结,是一个企业是否要继续营业的标尺,是一个企业不断改进、创新的依据。绩效的衡量有财务指标和非财务指标两种计量方法。本文认为,财务指标的衡量是通过数字化结果显示出来,衡量标准具有唯一性,得到的结果相对客观。非财务指标虽综合性较强,但衡量过程中掺杂人为因素较多,致使不同的人会得出不同的结论,客观性较差。因此本文对上市公司定向增发这种经济活动结果的衡量将选取更加客观、信息量高的财务绩效指标。财务绩效指标是指应用会计数据定量的来衡量人们经济活动结果的数字化指标。财务绩效的评价指标主要有盈利能力、偿债能力、营运能力、发展能力和现金流量能力等五个方面。

……..

2.2 上市公司定向增发相关政策与现状

我国定向增发的雏形最早出现于 2002 年《上市公司收购管理办法》中。其中协议收购上市公司控制权的方法中就包含了定向增发的缩影,但由于当时市场还不成熟,使定向增发并未得到太多关注[37]。官方正式出台定向增发的相关政策还是在股权分置改革后,中国证券监督管理委员会于 2006 年 4 月 26 日颁发了《上市公司证券发行管理办法》(证监会令第 30 号),于当年 5 月 8 日起正式开始实施,是我国历史上第一次提出定向增发这一概念。《上市公司证券发行管理办法》相较于同时废除的《上市公司新股发行管理办法》(证监会令第 1 号)而言,在第三章(第三十六条至第三十九条)明确规定了非公开发行的相关条件,包括对特定增发对象、发行价格、资金使用情况、不能进行定向增发情况的规定[36]。这一政策的出台标志着我国正式进入定向增发的时代,为我国上市公司募集资金探索了一条新的道路。为弥补《上市公司证券发行管理办法》对非公开发行股票过程中一些细节规定的不足,证监会于 2007 年 9 月 17 日颁布了《上市公司非公开发行股票实施细则》(证监会令第 302 号)。除了对定向增发发行对象和认购条件作出更为细致的规范外,在第三章(第十一条至第十七条),对定向增发过程中董事会和股东大会这两大机构的职责和决议程序作出规定[35]。同时,第四章(第十八条至第三十一条)对定向增发的核准与发行作出具体规定,包括保荐人、发行人律师和证监会的职责,申请和发行过程中的具体程序作了详细规定。由于定向增发在具体实施过程中,在资产重组方面存在不完善,证监会于 2011 年 8 月 1 日出台了修订《上市公司非公开发行股票实施细则》(证监会令第 73号)。

……..

第 3 章 研究设计.......27

3.1 研究假设.......27

3.2 数据来源和样本选择.....28

3.2.1 数据来源.........28

3.2.2 样本选择.........28

3.3 研究方法及模型构建.....29

3.3.1 研究方法——因子分析法.....29

3.3.2 模型构建.........30

第 4 章 实证分析过程与结论.....31

4.1 数据趋同化处理.......31

4.2 因子分析法的适用性检验.........31

4.3 因子分析法分析过程.....32

4.4 实证结论.......34

第 5 章 结 语.....40

5.1 政策建议.......40

5.2 研究结论.......41

5.3 论文研究局限.....41

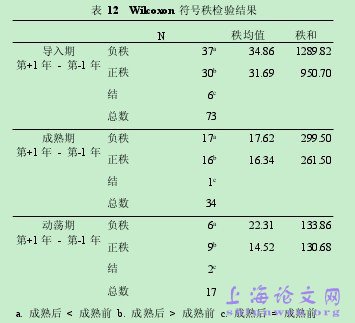

第 4 章 实证分析过程与结论

4.1 数据趋同化处理

数据趋同化处理的目的在于统一各个数据指标的性质,因为在所有选取的数据指标中,有的为正向指标,有的为逆向指标,但是统计上要求只有性质相同的指标才能进行加总和数据处理。所以,在运用因子分析法之前,需要把指标进行趋同化处理。在选取的 14 个财务指标中,除了资产负债率以外,其他全部为正向指标,所以,需要对资产负债率进行一定的数据处理。处理方法参照常用做法:取倒数法,经过处理后,资产负债率将以资产总额/负债总额的形式表示。在数据趋同化处理之后,需要做因子分析法的适用性检验,用来检验本文所选的样本数据是否适合进行因子分析。因子分析法要求样本数据间要具有一定的相关性,如果检验结果显示数据间相关性太低或不相关,则选取的样本不适宜使用因子分析法。本文在实证研究过程中,将所有筛选后的定向增发样本划分为三个年度:定向增发前一年,定向增发当年以及定向增发后一年。同时,把定向增发前一年标记为第-1 年,定向增发当年标记为第 0 年,定向增发后一年标记为第+1 年。

………

结论

上市公司在不同生命周期进行定向增发会产生不同的财务绩效影响,这一结论可以为上市公司的融资选择提供参考。上市公司在再融资前,可以先分析自己的生命周期阶段,而后决定是否实施定向增发融资。导入期、成长期和成熟期企业进行定向增发可以改善企业财务绩效,那么处于这几个阶段的上市公司则可以选择定向增发进行融资。尤其是处于成长期的上市公司,更应该考虑进行定向增发融资,因为这一阶段进行定向增发对企业财务绩效的改善是显著的。但由于导入期和成熟期的企业定向增发对财务绩效改善并不明显,那么这两个阶段的上市公司可以考虑其他渠道进行融资,在权衡了不同融资渠道能带来的最大利益后,再确定自己的再融资方式。对于动荡期和衰退期的上市公司,则基本可以否定定向增发的融资方式。因为根据本文的结论,定向增发对动荡期的上市公司财务绩效产生恶化作用,而且根据数据统计结果,这两个阶段的上市公司由于自身发展能力所限,本身增发成功的几率就很小,若想要定向增发成功,则需要付出更大的成本。动荡期和衰退期的上市公司仍然想要定向增发的话,就要考虑定向增发带来的短期财务恶化影响,企业是否能够平安渡过,是否会给企业带来巨大的股价波动及其他关联损失,如果比较之下得不偿失的话,则不建议企业进行定向增发融资。#p#分页标题#e#

…………

参考文献(略)