导论

一、 选题背景和研究意义

会计信息会影响企业各利益相关者的直接经济利益,影响信息使用者的决策。由于会计信息是根据会计准则生产与提供的,不同的准则规定会使会计信息的内容有所不同,进而影响到各利益相关者的利益分配格局,因此准则的出台或变更必然会引起利益相关方的关注和积极参与,最终实行的会计准则既要遵循会计本身的基本原则,保持会计准则的技术特征,又要考虑能够获得某种经济后果的利益集团,关注各方利益,考虑会计准则实施后可能产生的经济影响,这样,准则就不再是一个纯技术性的规范了,很多从理论上看似能够导致真实而公允披露的会计准则,往往在颁布之前由于各方的强烈反对而不得不妥协或者夭折,即表明会计准则经济后果的存在。经济后果学说理论之所以在20世纪70年代的美国出现,是有深刻背景的。在20世纪30年代,即会计信息实现标准化之前,会计信息的生产及供应完全由企业管理当局控制,外部的利益相关者无法借助会计报告寻求经济利益和经济后果,自然也就不会关注会计报告的经济后果。20世纪03一70年代,是美国的会计程序委员会(CAP)和会计原则委员会(PAB)时期,会计准则是对会计政策选择的最重要的控制,企业利益相关者仍然无法参与会计准则的制定,只能从会计准则和会计报告中寻求自己的经济利益。1937年财务会计准则委员会(队SB)取代了会计原则委员会,取得了相当成功并持续至今。表面上看,CPA和0B被AFSB取代是由于CAP和0B缺乏理论支撑而AFSB制定出了前后一贯的会计理论,即财务会计概念框架(CF)。实质上,更重要的原因在于CAP和APB采用的会计模式仅考虑了资产负债和收入计量财务状况和经营成果的公允表达等这些技术因素,却没有很好地关注并平衡各个利益集团的利益。

…………

二相关文献综述

经济后果作为会计的特征之一,至少在复式会计出现不久之后就已被人们所认识与运用,并一直伴随着会计的发展。从国外的研究成果来看,不仅从规范研究的角度证实了经济后果学说,而且也从实证研究的角度证实了会计准则的经济后果。由于会计准则对会计信息的约束作用主要是通过企业对会计政策的选择来体现的,因此国外关于经济后果的研究主要是针对会计政策选择的经济后果进行的实证研究,提供的证据表明会计政策会影响公司管理层的行为,影响公司的价值,从而进一步支持了会计准则的经济后果观。Bevaer(198)1在财务呈报:会计革命一书中指出,财务呈报有许多潜在的经济后果,用于民间机构收集信息的资源。同时他还认为,由于财务呈报的这些经济后果可能对不同的利益关系人形成不同的影响,所以财务呈报制度的选择是一种社会选择,准则制定便成为政治程序的结果。

………..

第一章会计准则制定经济后果的契约理论

一、 会计准则经济后果的基本概念

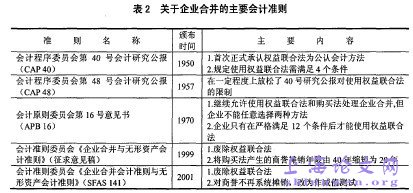

会计准则一词来源于会计原则,最早出现在1890年美国的会计文献中,20世纪30年代席卷世界的经济大危机造成的证券市场的混乱和会计信息的严重失真促成了会计准则的产生。对于会计准则的定义,西方国家是从狭义和广义两个角度进行阐述的,美国注册会计师协会会计术语委员会早在1953年公布的第1号5会计术语公报6第16段指出:原则是/所采纳的或宣称的一般法则,当作行动的指针、行为或实务的一个确定的基础,30对会计原则所下的最早定义。的处理会计实务的指导方针,从这个狭义的定义来理解,这是美国会计职业团体会计准则是指得到公认其主要用来指导那些基本的、具有普遍性的事项,很少给出具体会计业务的操作方式,而美国学者P.H.沃尔金巴克著的会计原理一书却从更广义的角度对会计原则下了定义,认为公认会计原则这个用语具有一种会计指导方针的广泛涵义,从最基本的观念、准则直到详细的方法和程序,它包含财务会计和财务报告每一方面的原则。显然,从广义的定义来看,会计准则不仅仅指得到公认的处理会计实务的指导方针,还包括关于处理会计实务的具体方法和程序,也就是一说,广义的会计准则不仅具有方针性,而且还具有操作性,即具体规定出对各种会计业务的操作方式。

…………..

二契约理论与会计准则制定的经济后果观

自从把契约这一法律术语借用过来之后,对契约的界定和应用范围要宽泛的多。它不仅包括具有法律效力的契约,而且还包括一些默认的或者隐性的契约,在实质上将一切交易(无论是长期的还是短期的、显性的还是隐性的)都看作是一种契约关系,并将此作为经济分析的基本要素.。在经济学的契约发展脉络中,大致可以分为古典经济学契约理论、新古典经济学契约理论和现代契约理论。古典经济学认为人是利己的,同时崇尚自由完全竞争,所以看不见的手就成了调节市场交易的自然机制。在完全竞争理论的支配下,古典契约理论主要观点为:第一,契约是具有自由意志的当事人自主选择的结果,他们所签订的契约不受任何外来力量的干涉。第二,契约是个别和不连续的,没有持久性的通过契约建立起来的合作关系。第三,契约的即时性。由于契约的个别性,对交易当事人的权利、责任、义务作了明确的规定,协议条款是明确的,不需要对未来的事件做出规划,契约的谈判、签订、履行都现时化了。无论是在法律意义上还是在经济学意义上这都是一种理想化的契约关系,各方不关心契约关系的长期维系,只关心违约的惩罚和索赔。

…………..

第三章会计准则制定经济后果的现实状况:基于我国经济背景......46

一、我国会计准则发展的历史回顾........46

二、新会计准则体系的显著特点与实施影响..........47

三、新会计准则实施的经济后果分析:以资产减值准则为例.....47

四、我国经济环境下会计准则经济后果的分析..........48

五、我国会计准则制定的改进......49

第四章会计准则制定经济后果的国际影响分析......59

一、会计准则国际化的收益和成本........59

二、会计准则国际化利益之争的途径.....89

三、我国会计准则国际化的经济后果及应对策略.......140

第四章会计准则制定经济后果的国际影响分析

一、会计准则国际化的收益和成本

当今世界,国际贸易和全球资本市场迅猛发展,一国的经济发展必须融入世界经济潮流,任何国家如果要脱离世界贸易市场和资本市场而谋求自身的较高水准的发展是难以实现的。会计作为国际通用商业语言,在经济全球化过程中扮演着越来越重要的角色,会计准则国际化己成为不可逆转的潮流。到目前为止,世界上已有10多个国家和地区要求或允许企业采用国际财务报告准则,其中58个国家和地区要求所有本国上市公司采用国际财务报告准则。例如,欧盟要求其成员国所有上市公司自2005年1月1日起全面采用国际财务报告准则编制财务报告;美国证券交易委员会允许在美上市的外国公司自2090年起按照国际财务报告准则编制财务报告,而就美国本土公司是否允许采用国际财务报告准则编制财务报告,美国证券交易委员会也已发布了一份5采用国际财务报告准则路线图的征求意见稿6,公开征求意见。由此可见,会计准则国际趋同己是不容回避的客观事实。

…………

结论

等效就是具有同等效力。会计准则等效是指我国企业在那些实施国际财务报告准则的国家或地区上市,按照中国会计准则编制的财务报表不再进行调整,即使调整也只对个别项目作出说明或者编制极少项目的调节表,毋须再按国际财务报告准则进行全面转换。中国会计准则国际等效的推进,将大大减少中国企业转换财务报表的调整工作量和转换成本,提高企业的国际竞争力,使中国企业在同一平台上参与国际资本市场竞争,进一步促进中国企业发展并提升中国企业在国际资本市场的地位和作用。我国会计准则与国际会计准则准则实现趋同后,财政部就开始研究并启动与那些实施国际会计准则准则国家和地区的会计准则等效问题的相关工作。到目前为止,我国己实现了与欧盟!中国内地与香港的会计准则等效。

…………

参考文献(略)