第一章 相关理论综述

第一节 资本运营理论

“资本运营”从语法上来讲是一个主谓短语,如果想要真正弄清这个短语就需要对“资本”有清晰的认识。资本在众多的经济学著作中总是占有一席之位,是一个永不褪色的基础概念。许多学者对资本的内涵都有自己的理解,萨缪尔森认为资本是不同于人力、原材料的生产要素,它即是经济的产出又是经济的投入。格林沃尔德认为除了劳动和土地之外的能够用于生产其他物品的要素都是资本。斯蒂格利茨认为资本就是用于投资的资金,也可以用于表示资本存量的价值①。我国学者提出资本是可以带来价值并与再生产密不可分的一种生产要素②。有的学者认为资本作为生产和再生产的载体,具有增值性、竞争性、和流动性③。时至今日,对资本的论述最深刻并得到大家一致认可的是马克思在《资本论》中对资本的阐述。虽然马克思更注重资本的社会属性(实质是人与人之间的社会生产关系),但马克思也提出资本之所以具有社会属性是因为资本先天的自然属性(资本通过运动而不断增加其自身价值)。对马克思经济理论的研读,大致将马克思对资本的阐述概括为以下几点:1.资本具有自我增值性。2.资本增值的本质在于运动。3.资本能为其占有者带来经济收益。4.资本是一种带有剥削色彩的经济生产关系。在总结学者的相关论点时,本文认为资本是可以使价值增值的全部要素。随着现代经济的发展,人们认为只要是能够产生价值增值,不论其以何种形式出现在我们面前都可以被称作为资本。资本的表现形式已从有形实体扩展到无形资本、管理资本、实业资本、金融资本、人力资本和产权资本。根据上述资本增值时是否可以直接表现出来可以将资本分为虚值资本和实值资本,资本分类见下图(图 1.1):

…………

第二节 财务绩效理论

从构词上来讲,绩效就是业绩、效率和效益。业绩就是指企业在一段时间内生产经营的结果,效率就是指企业在生产过程中的投入与产出,效益就是用来衡量业绩对企业利润最大化所做的贡献。在理论界上虽然没有给出一个统一的定义,但是各个观点都承认绩效是企业行为的结果。财务绩效是指企业所做的战略决策以及它的实施结果对企业产生的贡献。评价是指根据统一的标准、特定的指标、适当的方法对目标活动的价值进行公正的评判。绩效评价就是指企业运用经济学和数学原理,根据统一的标准、建立指标体系、选择适合的评价方法对企业在某项目或一段经营期间内的经营效益做出准确客观的评判。财务绩效评价是指通过建立适合的财务指标体系,从而针对企业经营管理的结果进行客观直接的评价。

………

第二章 煤炭行业上市公司资本运营分析

第一节 煤炭行业发展状况

社会的发展、经济的进步、人类的文明都离不开能源,这毋庸置疑。长久以来对能源的开采、研究、运用就成为了全球关注的焦点,石油一直都是全球主导的燃料,但煤炭在其中却也扮演了非常重要的角色。天然气、页岩油气的加入丰富了整个能源市场,能源市场的格局正在不断的改变着,但对于中国来讲,煤炭在短时间内仍是我国必须倚重的能源,2013 年《BP 世界能源统计年鉴》记载,2012年全球的煤炭消耗量已经达到了能源总量的 29.9%,其消耗增长速度是众燃料之首。中国在煤炭市场上无疑是最大的消费者,2012 年的消耗更是超过了全球总消耗的二分之一。2013 年《BP 世界能源统计年鉴》声称中国的煤炭储量已经达到了1145 亿吨,已拥有世界煤炭储蓄量 13.3%,是第三储量大国。但是天然气和石油的储量却很低,仅占全球总可开采量的 1.7%和 1%。在我国一次能源的储量中,煤炭占了 92.72%(2012 年我国探明的一次能源储量结构见图 2.1)。我国煤炭储量丰富,具有自己的优势,而其它能源的短缺也让我们知道了我国的不足,全球能源行业一直都注重以安全、可持续的方式来满足人们对能源日益增长的需求,现在更是把减少碳排放作为了世界的责任。十八届三中全会提出要加快资源税和环境保护费改税,实行碳排放权并建立排污权交易制度。这无疑增加了煤炭行业的直接生产成本和间接治理成本,对煤炭的供需关系产生影响。在这个日新月异的世界中,如何才能弥补天然气、石油等能源储量不均衡的劣势,面对全球化的能源竞争、全球经济的萎靡,发挥煤炭储量丰富的优势,制定出适合我国发展经济、富国强民的道路是刻不容缓的。

…………

第二节 上市公司资本运营模式

资本运营在我国的发展速度很快,形式上也不断的创新,由于本文研究对象是上市公司,为了更具有针对性,本文只针对上市公司所采用的资本运营模式进行阐述和总结,由于后文将利用上市公司的实际数据进行研究,所以本节将不对虚值资本的运营模式进行阐述,着重讨论的是实值资本所采用的运营模式。通过研究发现常用的资本运营模式分为融资型、强势型、弱势型和其它类型。融资是一个企业根据自身的资金拥有情况和经营活动、对外投资所需资金以及企业发展战略的需要进行科学计算,通过一定的渠道筹集资金,保证企业正常存续的筹集资本的行为。上市公司最常采用的资本运营模式就是融资,并且它也是采用其它运营模式的基础。为企业提供资金的对象是多种多样的,包括国家财政、银行机构、非银行金融机构、其它企业、居民、企业本身、外商企业等,这些来源不同的资金汇集到企业中就形成了具有企业特点的资本结构,很多学者用实证证明了资本结构对企业价值是有影响的,资本运营的好坏同样会对企业价值产生影响。根据融资对象的不同,融资方式可以分成内部融资和外部融资。内部融资是指公司不断的将自己的剩余收益不断的转化为投资扩大再生产的过程。内部融资的资金由企业的股本、定额负债、折旧费用、生产经营过程中不断积累的盈余公积金和未分配的利润组成。内部融资具有使用上的自主性、融资成本的节约性、股东权益的不被稀释性和避税性等特点,一直被当作融资方式的首选,是最重要的资金来源。外部融资指的是企业采用直接或间接融资的方式向公司之外的其他经济主体进行筹资的行为。外部融资的方式主要有首次发行股票、增发股票、发行企业债券、融资租赁和银行贷款等。

…………

第三章 煤炭上市公司资本运营财务绩效实证分析.........46

第一节 财务绩效评价体系的构建......46

一、样本和数据来源.........46

二、评价指标.........46

三、评价方法.........48

第二节 煤炭上市公司财务绩效评析........51

一、上市公司财务绩效描述性分析.........51

二、上市公司财务绩效因子分析.......60

第三节 上市公司资本运营与财务绩效关系实证研究....79

第四节 提高上市公司资本运营财务绩效的启示......83

一、宏观政策方面.......83

二、上市公司自身.......84

本章小结......85

第四章 煤炭上市公司资本运营财务绩效实证分析

第一节 财务绩效评价体系的构建

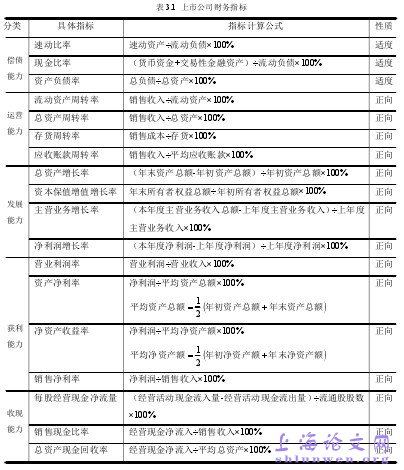

为了让各个利益相关者更全面、准确地了解上市公司资本运营的好坏,有必要建立一个综合、全面的评价系统,以满足更多人的要求。我们知道,评价体系中评价指标的选取非常重要,指标是否关联、获取指标是否经济都会对研究产生影响,所以我们应该遵从以下原则进行指标的选取:1.体系性,即所有指标应是一个整体,全面反映信息。2.独立性,在1的前提下,要保证各指标之间不存在内在关联性,例如:产权比率=资产负债率/(1-资产负债率),则只能从中选取一个指标。3.重要性,在1的前提下,要保证突出所要讨论的重点。4.可操作性,即指标可以量化和容易取得。鉴于上述原则、我国现行的央企财务绩效考核表的设定以及前人的研究成果,本文将煤炭上市公司的财务指标分成五大类,第一类是偿债能力指标、第二类是运营能力指标、第三类是发展能力指标、第四类是获利能力指标、最后一类是收现能力指标。本文认为反映一个企业资本运营情况的指标有很多,包括资本保值增值率的高低、企业规模的大小、股本收益效率和总资产周转率的快慢等,一个企业资本运营的好坏可以表现在很多的指标上,本文选取了几个具有代表性的资本运营的指标进行分析,通过分析这些资本运营指标与财务绩效的关系,找出影响煤炭上市企业财务绩效的因素。

……….

结论

本文通过收集和汇总39家煤炭上市公司的财务数据,利用 SPSS 软件进行统计分析,证明了影响企业财务绩效的因素有收现能力、营运能力、成长能力、获利能力和偿债能力,并证明了上市公司财务绩效与资本保值增值率、每股收益、资产负债率和总资产周转率存在正相关关系,与企业规模大小并无直接的因果关系。通过对39家煤炭上市公司财务绩效的综合评价,本文认为目前情况下增大上市公司主业、完善资源结构、优化产业结构是提高煤炭企业财务绩效最好的资本运营模式。理论上,本文结合前辈们对资本运营和财务绩效的研究提出了自己对二者的理解,并通过实证研究证明了二者的关系,数据准确,研究设计较全面,使得本文的结论具有价值。实践上,本文在进行描述性分析时采用了 2010 年—2012 年数据,具有可比性,但是在进行因子分析时仅对 2012 年数据进行了分析,不足以展现最近几年煤炭上市公司的全貌。在进行统计分析时只对重要的指标进行了分析,没有对全部财务指标一一分析。本文的研究范围仅限于煤炭上市公司,并没有针对某个煤炭企业进行资本运营前后的对比分析,希望以后可以从这一方面对上市公司资本运营与财务绩效进行深入分析。#p#分页标题#e#

…………

参考文献(略)