第一章绪论

1. 1研究背景

行为,作为人类生活态度以及生活方式的具体表现,是在特定的物质生活条件下,个人或者群体受到社会文化规范、个人价值观影响下,表现出的特征或者对内外环境刺激的能动反映。从心理学的角度理解,行为受动机的支配,而动机又引起需要,满足需要是人们行为的目标[1]。根据阿尔弗莱德.马歇尔在其著作《经济原理》中深刻地提到,人类行为的影响因素繁多,当中仅有两种力量影响最广泛、最持久:第一,宗教的力量,即道德;第二,经济的力量,即利益[2]。同样,卡尼曼在前景理论中的行为选择理论证明,决定人类行为的因素归结起来有两点:自我利益和不完全理性。归根到底,影响人类行为的根本因素是利益追求和不完全理性。将人的行为引进会计领域,其目的是从心理学视角阐述、i全释和分析会计人员行为选择怎么影响会计确认、计量和报告、以及什么样的行为影响会计确认、计量和报告以及其产生的经济后果,为今后的会计管理提供参照依据。我们可以将会计行为理解为是会计行为主体在利益约束和不完全理性双重驱动下,对企业会计信息进行识别、加工与传递的行为。在现实生活中,会计行为的影响因素众多,不仅包括外在的环境的利益冲突、会计主体的内在需要与心理账户的衡量、会计伦理的约束,还受到譬如法律制度的放纵以及制度诱惑等多重因素的影响,隐藏在这些因素背后的真正原因归结起来主要就是自我利益的追逐与不完全理性的双重驱动,部分情况下受到会计伦理的约束[3]。自我利益的追逐是会计人的本能行为,受自身因素的支配,有限理性本身就是会计行为主体在内外部环境下的产物,但是在中国这种特殊的大环境下,基本无道德基础可由.,导致会计行为成为根据自我利益追求过程中的有限理性,会计主体本能自我利益追求过程中形成的行为,在现实活动中表现为既唯利是图,又努力顺从。这种经济利益的实现需要条件和环境:制度缺陷、法律环境不完善、会计中介市场的道德出卖、媒体管制导致第三眼盲,所有能谋取不正当经济利益的条件均存在短板,正是由于这些因素的综合作用,导致不良会计行为的发生。

………..

1.2研究目的及意义

1.2.1研究目的

随着资本市场的迅猛发展,上市公司为满足既定目标,在自身利益驱使以及不完全理性双重约束下通过不同的会计行为的选择操纵会计信息,造成不良的经济后果。本文主要从利益冲击以及行为经济学的角度,探究什么因素决定主体的行为以及在多重因素的影响下,会计人员究竟如何选择行为,描述在不同的驱动力下所形成的多元化的会计行为选择,以及其形成的经济后果,最后从实证的角度论证不同的会计行为选择所引起的经济后果。

1.2.2研究意义

第一,通过研究,本文从利益冲击以及行为经济学的角度,以人的行为为研究重点,揭示决定会计行为的动机根源,论证会计行为与经济后果之间的逻辑关系,为理论的经济剖析提供被忽视己久的心理基础,从而更好认识会计行为选择的决定因素。

第二,梳理与区分合理会计行为选择与不合理的会计行为选择,探究不合理的会计行为动因,在谴责不合理会计行为所带来的不良经济后果的同时,也希望引起大家对会计规范的供给方的政策公平性的思考。

第三,从现实意义上讲,本文的研究更符合现实的经济环境,研究结论可以为有关部门规范上市公司的会计行为,惩治会计舞赞行为提供理论指导,更好地规范证券市场的有序进行。

………

第二章相关文献综述与理论基础

2. 1文献综述

目前,会计行为概念的定义是多种多样的,国内外学者对其解释亦是多种多样的,円本学者番场嘉一郎(1979)在《新版会计学大辞典》中阐述到“会计行为是会计信息的生产以及分配活动,是产生会计信息的行为,具体就是会计信息的记录、统计、报告以及传递的行为” [5]。美国学者亨德里克森将会计行为作为会计行动的一种外部表现;毛柏林认为“会计行为是一种现实活动,是在会计目标的驱动下,企业会计组织根据内外部环境的交互与制约,产生的体现国家与企业行为特征的活动”;学者张兆国的看法是,“会计行为是由会计目标驱动的,将现代科学的管理方法应用于会计对象以及内外部环境做出的反映,这种反应并不是盲目地,而是具有能动性的社会实践活动”。吳水渗的看法是,会计行为是内部和外部的环境约束下,由于目标驱动,会计行为主体使用现代化的技术作用于会计对象,产生会计信息,并且利用会计信息指导企业的生产经营决策及控制,反过来又受到会计客体的影响和限制的实践活动16]。总之,会计行为即会计行为主体为实现会计目标,在内部驱动与外部环境的约束下产生的结果。不同学者虽然对会计行为的解释不同,但是都不同程度上表达了其自身对会计行为的理解。根据学者的不同研究结论,我认为会计行为是行为人在一定目标驱动下,受其心理因素驱动以及外部环境因素的影响,对会计信息的加工、传递以及控制行为。具体来说,就是会计行为主体以实现自我需要为目标,实施的必要管理行为,这种管理行为是以内外部环境为基础产生的。

……

2. 2理论基础

利益,作为社会活动永恒的主体,与社会活动的各方面存在千丝万缕的联系,而其中最核心的内容就是物质利益。马克思的观点认为人类奋斗的最终目标就是获得经济利益,无论采用什么样的方式都是为谋取最终的经济利益的一种手段。张玉堂(2001)的观点认为:“利益冲突是不同利益主体在实现自己利益的过程中,相互争夺引发的冲突,表现为不同利益主体之间相互矛盾激化产生的互动行为过程,这种互动过程不仅包含互动性,而且带有对抗性[22]。不同主体之间对抗性不仅表现在行为上,而且体现在思想方面的对抗。对抗行为的发展经过了从不强烈到强烈的过程。所以,利益冲突可以理解为在行为主体的不同利益需求驱动下引起的相互排斥”。根据西方学者对于冲突理论的研究,库拍从责任分化的角度,探究利益冲突产生的源泉,发现利益冲突和角色冲突的关系,将冲突的范围扩大到不同利益主体之间[23],认为冲突是个体利益、组织利益、公共利益等之间的矛盾;达伦多夫把冲突的类型分为社会内部的冲突和社会外部的冲突,并对社会内部冲突进行深入研究,从社会组成结构的角度探索冲突的根源。在《工业社会的阶级和阶级冲突》(1959年)-一书中,达伦多夫在对马克思阶级理论进行批判的基础上建立起辩证冲突论的理论框架。达伦多夫认为,由于同一组织内部不同利益集团之间利益与权力分配不均导致冲突的产生,冲突双方矛盾的进一步激发导致组织结构的改变以及利益格局的重分配[24]。

……..

第三章概念界定与研究假设.......... 15

3.1概念界定 .........15

3.1.1会计行为的含义......... 15

3.1.2会计行为选择的含义 .........17

3. 2会计行为选择的划分......... 18

3.3会计行为选择的原因......... 19

3. 4会计行为选择的度量指标.........27

3. 5会计行为选择的经济后果的分析与假设 .........28

第四章会计行为选择对会计盈余的价值相关性影响.........31

4. 1研究设计 .........31

4. 1. 1样本选取以及数据来源......... 31

4. 1.2变量设计 .........31

4. 1. 3模型构建 .........32

4. 2研究分析.........33

4. 3本章小结......... 41

第五章会计行为选择对公司绩效影响......... 42

5. 1研究设计......... 42

5. 2研究分析 .........43

5. 3本章小结......... 47

第五章会计行为选择对公司绩效影响的实证研究

5. 1研究设计

本章主要探讨会计行为异化对公司绩效的影响,选择2010年至2012年792个在深圳证券交易所创业板上市的公司数据作为初步样本,以及2009年的数据作为对比时使用,在剔除数据不全的公司后,三年共获得450个有效地样本数据。会计行为选择的度量指标信息披露考评数据来源于深交所网站上的“诚信档案”栏下的“信息披露考核”,其他数据主要来源于CCER数据库。ROA,代表总资产收益率,是指企业的税后利润与利息支出的和与企处资产总额的比例关系。总资产收益率不仅衡量企业全部资产的获利能力,而且反映企业全部资产的经营效率与效果。总资产收益率不但反映企业投资者以及债权人所提供资本的获利能力,及总投入与总产出的比例,而且还反映企业对总资产的利用以及管理效率,是综合反映企业获利能力的指标,因此本文选择这一指标作为公司绩效的衡量指标。#p#分页标题#e#

………

结论

基于前人的研究结论,本文选取会计行为异化的经济后果研究,主要从利益冲突、不完全理性以及伦理制衡方面,运用利益冲击理论、行为经济学等理论探究上市公司会计行为异化的原因,在此基础上从会计盈余价值相关性和公司绩效两个角度探究会计行为异化对其产生的影响,运用多元回归的分析方法,得出以下结论:

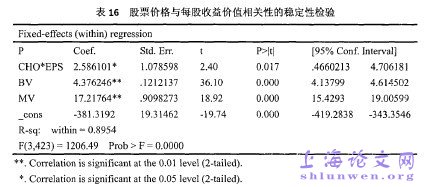

(1)上市公司的会计行为异化与会计盈余的价值相关性研究中,运用修正的价格模型,经过分析发现上市公司会计行为异化越高,每股收益的价值相关性越低,每股净资产的价值相关性也越低;另外,在会计盈余信息每股收益与每股净资产的综合影响模型中,不同的会计盈余信息之间的盈余反映系数相互影响,在此基础上进一步探讨每股收益与每股净资产之间的相关关系,研究证明会计行为异化越高,每股收益与每股净资产之间的价值相关性越低。

(2)上市公司的会计行为异化与公司绩效之间关系研究中,经过分析发现控制上市公司规模、盈利能力、资本结构等情况下,会计行为异化越高,公司的绩效越低;但是以会计行为异化变化为自变量,并没有得出会计行为异化变化与公司绩效之间的正向相关关系,分析原因可能是山于会计行为异化变化对公司绩效的影响是一个长期的过程,具有滞后性,而文中由于数据年限的局限,不能充分挖掘它们之间的相关关系,有待进一步研究。

…………

参考文献(略)