第 1 章 绪论

1.1 研究背景

20 世纪 90 年代以来,伴随着科学技术的飞速发展、全球化进程的加速、市场竞争激烈程度的加大等等内外部环境变化的影响,世界各国的企业都经历了前所未有的巨大变化,企业的经营模式也受到了巨大冲击。随之而来的,传统的企业绩效评价模式也受到了一定程度的挑战,为了获得持续的竞争优势以及长足的发展,越来越多的企业选择将企业创新能力、产品和服务质量、顾客满意度等非财务指标纳入企业绩效评价体系。财务指标以面向过去的会计数据为基础,更多地反映企业过去的经营绩效,不能准确提供企业创造未来价值的动因,因此,越来越多的人开始质疑其是否能够准确评价企业价值。从内容上看,非财务指标一般包括顾客满意度、市场占有率、公司治理结构、企业战略目标、企业创新能力、产品和服务质量、员工构成、企业社会责任分析等等,这些指标不仅覆盖范围广泛,并且提供的信息更多是面向未来的,上述指标的达成更有利于企业价值的提升和企业的长远发展,因此,非财务指标的选择及其价值的衡量必然成为企业经营者关注的重点。另一方面,企业的价值是预期现金流量以其加权平均资本成本为贴现率折现的现值,对于投资者而言,对一个企业的投资就是对其未来的投资,因此,对于被投资企业未来发展信息的掌握就显得尤为关键了,从这个角度讲,投资者更加关注如何将非财务指标量化,或者说如何更加直观的表示非财务指标的价值。

………

1.2 研究目的和意义

1.2.1 研究目的

本文基于创造企业价值的驱动因素,利用专家意见法选取非财务指标,并以在沪深两市公开发行股票的上市商业银行为样本,将非财务指标和企业财务绩效置于一个研究框架内,探讨两者的相关性关系,衡量非财务指标的财务价值。主要目的是:研究上市银行相关非财务指标的财务价值,不仅有利于银行内部管理人员实行更加有效的经营和管理,而且可以帮助人民银行和银监会等监管部门识别监管重点,对投资者来说,可以更好的打破由于信息不对称造成的壁垒,全面审视银行经营业绩的同时做出行之有效的投资决策。具体来讲,本文的应用价值主要有:完善商业银行财务绩效评价体系,有助于上市商业银行提升自身价值。目前我国金融体系的竞争日益激烈,近年来不断涌现的城市商业银行冲击着主要业务市场,大量的外资银行也看好中国的发展潜力,不断注资以期蚕食中国市场,更有余额宝等互联网金融企业来势汹汹,如何提高上市银行自身的企业价值,是其在激烈竞争中能取得制胜的关键所在。本文的研究有助于上市银行识别影响企业长期发展的非财务指标,弥补以往对非财务指标缺乏重视的不足,全面了解影响上市银行企业财务绩效的因素,通过切实改善经营活动以提高自身的核心竞争力,提升企业价值。

………

第 2 章 相关理论和文献综述

2.1 理论基础

关于企业绩效评价模式与方法的理论研究主要包括 4 个方面:基于成本的绩效评价、基于财务表现的绩效评价、基于经济增加值的绩效评价以及融入非财务指标的绩效评价。其中,前三种理论主要是基于财务指标的企业绩效评价研究。基于成本的业绩评价模式开始于 19 世纪初期,最初以销售毛利来评价企业的经营活动,到了 19 世纪后期,科学管理之父泰勒提出了标准成本的概念,由此,以成本作为企业业绩评价的方法进入了鼎盛时期。到了 20 世纪初,由于垄断竞争的出现以及产品市场多样化程度的提高,以成本进行业绩评价的模式逐渐产生局限,这时杜邦公司首创的杜邦财务分析体系成功运用各财务指标间的关系对各部门的经营业绩进行评价,杜邦分析体系的运用使得企业能够更加准确把握公司经营情况并及时采取措施加以解决。进入 20 世纪 70 年代,企业经营的目标普遍为实现利润的最大化,这时基于财务指标评价体系的研究较为集中,麦尔尼斯(Melnnes)在对 30 家美国跨国公司的调查研究中发现,投资报酬率指标在企业业绩评价中得到了最为广泛的应用,而帕森(Persen)和莱西格(Lezzig)则通过研究发现,企业进行业绩评价的主要指标包括销售净利率、每股收益、内部收益率等等。

………

2.2 文献综述

相比于财务指标,非财务指标对公司的经营战略更具有预测性和前瞻性,但是由于企业自愿披露的非财务信息可鉴性较差,因此,其能否为投资者提供有用的决策信息在学术界仍然存在争议。一种观点认为,上市公司自愿披露的非财务信息能够有效缓解信息的不对称,从而提高公司的透明度,这种观点被称为“透明观”。Glosten 等人(1985)通过构建理论模型,表明企业提高非财务信息的披露水平可以有效降低信息不对称的程度,Hughes(1986)也认为,上市公司的自愿披露行为,可以向投资者传递和企业价值相关的信息,从而帮助外部投资者进行有效决策。Schleiche(r2007)认为上市公司自愿披露的有关企业未来发展的信息能有有效帮助分析师降低预测误差,从而有助于外部投资者全面预测企业未来发展绩效。Simpson(2010)选取美国无线通讯行业的公司为数据样本,调查研究发现,分析师只对持续披露非财务信息的企业关注度较强,因此,Simpson 建议企业应该持续披露非财务信息,并且建立稳定的非财务信息披露政策。Dhaliwal(2012)等人运用实证方法研究了企业社会责任这一非财务指标与公司经营后果之间的相关关系,研究结果显示,自愿披露企业社会责任报告的公司其资本成本相对较低,并且能够降低分析师的预测误差。

………..

第 3 章 影响商业银行财务绩效的非财务指标的选择 .....19

3.1 非财务指标的种类及主要非财务指标 ..... 19

3.1.1 基于平衡计分卡理论的非财务指标的种类划分 .... 19

3.1.2 其他分类方法 ........ 20

3.2 非财务指标的选择方法 ..... 21

3.3 调查问卷的设计与结果分析 ....... 25

3.3.1 问卷的目的与设计 .... 25

3.3.2 问卷的调查结果分析 ........ 26

第 4 章 上市银行非财务指标财务价值的实证分析 .......31

4.1 研究设计 ..... 31

4.1.1 数据来源 ...... 31

4.1.2 研究变量 ...... 31

4.1.3 研究假设 ...... 35

4.2 变量的描述性统计和相关性分析 ......... 37

4.2.1 变量的描述性分析 .... 37

4.2.2 变量相关性的分析 .... 38

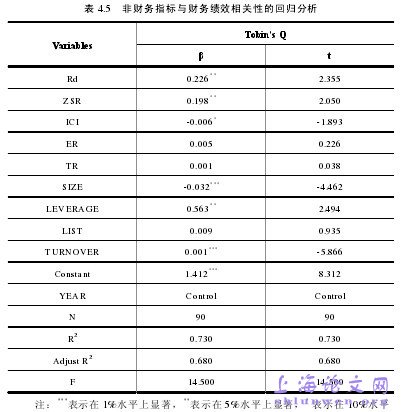

4.3 非财务指标与财务绩效的回归分析 ....... 41

第 5 章 研究结论、建议与展望 .....47

5.1 研究结论 ..... 47

5.2 研究建议..... 48

5.3 研究局限与展望 ..... 50

第 4 章 上市银行非财务指标财务价值的实证分析

4.1 研究设计

本文的研究样本为在我国 A 股上市的 16 家上市商业银行,包括在沪市上市的 14 家商业银行,以及在深市上市的宁波银行(002142)以及平安银行(000001)2 家上市银行。由于我国主要上市银行均于 2006 年之后上市,因此,所采用的数据来源于 16 家上市银行披露的 2007-2012 年度财务报告中的相关数据,由于农业银行(601288)和光大银行(601818)的上市时间为 2010 年,因此,最后的观测样本为 90 个。本文的数据来源于锐思金融数据库(resset)、国泰安金融数据库(csmar)、16 家上市银行 2007-2012 年度财务报告以及 16 家上市银行2007-2012 年度企业社会责任报告。托宾 Q 比率是著名经济学家托宾于 1969 年提出的用于评价公司绩效的财务比率,其数值等于公司股票市值与资产重置资本的比值。托宾 Q 理论将资本市场与实体经济有机结合,汪辉(2003)、宋敏(2004)、Ahn(2004)、郑婷婷(2009)等学者均采用托宾 Q 值评价公司的财务绩效,因此,本文沿用相关学者的研究,选择托宾 Q(Tobin’s Q)作为上市银行财务绩效的代理变量。

………….

结论

自从所有权和经营权两权分离以来,如何实现企业价值的最大化一直都是企业经营者和投资者关注的重点,在我国,伴随着改革开发的深入拓展以及金融业的蓬勃发展,银行业公司的发展进程逐步赶超着实体经济的步伐,这种情况下,如何提升商业银行的经营业绩就显得更为重要了。不同于多数研究人员对于商业银行财务指标的研究,本文将研究重点放在了影响商业银行企业财务绩效的非财务指标上。本文首先从平衡计分卡理论出发,从客户、内部业务流程以及学习与成长三个维度设计影响商业银行企业财务绩效的非财务指标,通过问卷调查的方法,甄选出可能对商业银行企业财务绩效影响较大的非财务指标。接着选取了2007-2012 年,连续 6 个会计年度在我国沪深两市上市的商业银行的相关数据共计 90 个样本,通过相关性分析和回归检验的实证方法,探讨非财务指标与企业财务绩效的影响。#p#分页标题#e#

…………

参考文献(略)