第一章研究背景与意义

1.1研究背景与意义

财务战略作为企业发展战略的重要组成部分,对发展战略起着协调和支持的作用,保障和促进企业发展战略的有效实施,给企业各阶段发展提供足够的资金支持和医院财务与会计风险的有效防御。如Harold Bierman所说:“虽然财务战略不能将经营灾难转换成巨大的成功,但是它却能够增加企ik获得长期生存的可能性,并使之成为指导企业财务管理实践的重要技术支撑”。2014年4月10日,国家发改委颁发《关于非公立医疗机构医疗服务实行市场调节价有关问题的通知》,这是发改委首次放开非公立医疗机构医疗服务价格,放::开医疗服务价格,有利于非公立医疗机构根据社会需求,扩大服务种类,增加特需医疗服务等高端、个性化的医疗服务的比重,有利于推动医生多点执业,促进. 高端医疗人才在公立及非公立医疗机构间的流动,进一步提升非公立医疗机构的服务能力,增强其盈利能力,有利于促进公立医院改革,推动社会资本办医。《通知》的主要目的是运用价格杠杆鼓励社会办医,扩大医疗服务供给,提高服务效率。《通知》核心内容包括:

1、非公立医疗机构医疗服务价格实行市场调节,各地不得对其进行不当干预。

2、规范非公立医疗服务价格行为。

3、鼓励非公立医疗机构提供形式多样的医疗服务,营利性非公立医疗机构可自行设立医疗服务价格项目,鼓励非公立医疗机构积极探索收费方式。

4、建立医保机构与定点非公立医疗机构的谈判机制,将符合规定的非公立医疗机构纳入社会医疗保险。放开非公立医疗机构服务价格,有利于促进医疔服务市场化,加强各类医疗机构的竞争,增强医疗机构活力,提升医疗机构服务效率。对政府来说,放开医疗服务价格可加大医院自我调节功能,改变依赖药品收入和政府补贴的旧模式,符合目前医改方向。

………

1.2研究思路、方法、内容体系

在文献综述中已有财务战略理论研究成果的基础上,釆用规范分析的研究方法,探讨内蒙古YS妈产医院财务战略的相关问题。首先,从内蒙古YS妇产医院的现状出发,进行财务战略环境分析,然后用波特的五力模型对影响行业竞争的主要因素进行分析,此后再运用SWOT分析方法详细阐述医院内外部环境的优势、劣势、机会和威胁。最后,按照提出问题、分析问题和解决问题的思路,将理论与实践相结合,定性与定量相结合的方法,制定出一套适合内蒙古YS妇产医院健康发展的财务战略规划体系。比较分析YS妇产医院近几年的财务报表数据,利用财务指标分析方法,把内蒙古YS妇产医院的财务状况、经营成果、现金流量等进行定量的分析,研究其财务管理与决策的发展方向,指导企业各项财务活动。将国内外有关企业战略管理和财务战略管理的相关文献和著作进行分析研究,尽可能全面地、正确地了解掌握财务战略管理的理论,为进一步对民营医院进行财务战略研究提供理论依据。

………

第二章国内外研究文献综述

2.1国外研究文献

财务战略管理理论的产生与发展与其他相关理论的发展有着紧密的联系,不是偶然的,也不是孤立的。正如1990年TomCopeland、Tim Kollerjack Murrin等学者所言,经过几十年的发展,伴随着对企业财务战略研究的不断深入,企业财务战略的思维和行为逐渐融合,这就对现代企业管理和发展产生了深远影响。财务战略管理理论的产生与发展离不开战略管理理论、财务管理理论的支撑。财务略管理就是战略管理思想在财务管理领域的延伸与发展,是二者的有机结合和伟大实践。大卫.艾伦最早在其文章中指出“企业为了寻求未来现金流量折现值(VPN)“:的最大化,可以通过财务战略这一模型,将财务管理的相关规则运用到企业战略管理中”。在我们理解他的这段论述后可知,他认为助企业实现价值最大化是财务战略的目的。哈里森(EF Harrison)与约翰(CHJohn)在《组织战略管理》一书中为"财务战略(Financial Strategy) ”做了这样的定义:财务战略是为使企业顺利实施其未来发展与竞争战略而做出的资金的计划和资本结构。那么,“资金来源、合适的负债杠杆、资金计划、各利益相关集团的财务利息、资本与费用预算以及股利政策等” 一系列的财务决策就被包含于该计划中。目前比较公认的财务战略主要内容包括资金筹集、营运资金管理和资金分配以及分红这三大方面,是由皮尔斯(JAPearcell)和罗宾逊(RBRobinson)在其《战略管理学》一书中对财务策略概念做阐述时第一次提出。Ruth Bende认为财务战略是一种综合性的决策,是企业在综合考虑筹资成本、风筹资风险及可行性等因素,选出最优筹资方案筹集资金,并对资金的使用及分配进行科学的决策。

……..

2.2国内研究文献

在我国,各相关领域的学者对财务战略的定义还存在着不同的理解。陈立人在1992年发表的著作中提到,企业财务战略是为了保障企业能在一定时期内的健康、可持续发展,而对企业的财务有关行为所做出的长远规划,在这个过程中要对影响企业发展的内部、外部战略环境及环境中的各因素进行分析,合理估计。胡建绩、陆雄文、姚继麟在三人合著的《企业经营战略管理》一书中指出,企业财务战略是协助企业实现整体战略目标的重要途径,通过分析当下资金市场各种筹资渠道和方法,在综合考虑资金成本和筹资风险的基础上,确定出企业最佳的资金结构,同时为所筹资金确定适合企业实际状况的投资策略,并有效管理资金的运营。吉全贵在1997年出版的《现代财务战略与策略》一书中指出,企业财务战略是企业为实现未来一段时期内财务管理工作全局的总体目标而提前制定好的总体方略,制定该方略时,运用竞争战略有关理论,对企业所处发展阶段的内外部环境及影响理财活动的各因素进行分析,从而确保财务战略的有效性。也是在1997年,《中小企业发展的财务战略》作者陆正飞在书中给出财务战略定义是这样的:企业总体的长期发展战略受企业财务战略的影像非常大,财务战略是企业财务活的指导思想和原则。

………

第三章YS妇产医院发展现状及财务战略....... 8

3.1 YS妇产医院发展现状简介 .......8

3. 2 YS妇产医院制定财务战略的外部环境 .......10

3.3内部环境分析 .......16

3. 4 YS妇产医院的SWOT矩阵分析....... 16

3. 5 YS妇产医院财务管理现状....... 18

3. 6 YS财务管理存在的问题 .......23

第四章YS妇产医院财务战略管理体系的构建.......25

4.1 YS妇产医院财务战略总体目标 .......25

4. 2 YS妇产医院筹资战略具体规划....... 25

4. 2.1 YS妇产医院可供选择的筹资方式....... 25

4. 2. 2 YS妇产医院筹资组合方案 .......27

4. 3 YS妇产医院投资战略具体规划 .......28

4.4 YS妇产医院分配战略具体规划 .......31

第五章YS妇产医院财务战略的实施措施....... 33

5.1推行全面预算管理 .......33

5.2明确各项工作责任分工....... 33

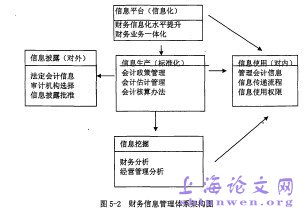

5. 3通过财务信息整合提升战略....... 34

5.4加强内部规范促进战略落实....... 35

5.5积极进行税收筹划,推动财务战略目标实现....... 37

5.6财务战略的优化调整 .......37

第五章YS妇产医院财务战略的实施措施

5.1推行全面预算管理

YS妇产医院的预算管理还没有很好的实施,需要构建有效的财务预算管理体系,运用ERP进行现代化的企业管理,以利于顺利实现企业的财务战略。YS妇产医院逐步开展全面预算管理,促进YS妇产医院的战略落地。全面预算管理是全过程、全方位和全员参与的系统管理。也就是说,预算管理是企业高层领导、职能部门负责人及各岗位员全员参与的管理活动,对企业全部经营管理活动的事前、事中、事后全程监管。全面预算管理可以促进企业战略目标落地,明确企业经营活动目标,使企业的管理趋于精细化,各项经营活动全程受控,有效的约束各项成本费用,保障资金在企业经济活动中合理流动,同时为企业的绩效’管理提供了一个考核的依据。在全面预算管理的开展与实施过程中,YS妇产医院应以战略、目标、绩效、风险为导向,建立健全医院年度目标体系、计划预算体系、过程监督体系、绩效管理体系,同时做好战略、年度目标、计划、预算、绩效、薪酬之间的衔接,从而使战略目标落地,经营过程受控,管理方式精细,财务风险降低。绩效是对目标、计划和预算完成情况的综合评价,对预算的顺利实施意义非凡。对医院高层的绩效评价,以医院的年度目标和预算为主,着重对各顼工作的最终成果进行考核评价,而对中层管理人员要既重视工作成果,也兼顾过程的考核,可以年度目标、预算和月度计划为主实施月度绩效评价,对基层的考核以过程、职责和标准为主,主要以岗位说明书确定的工作目标和月度计划为主实施月度绩效评价。#p#分页标题#e#

………

结论

要想做好税收筹划战略,就必须要深入研究税收优惠政策,创造条件利用税收优惠政策。充分研究增值税、营业税、企业所得税等优惠政策,利用免税、减税、缓税、退税、起征点与免征额、保税制度、亏损弥补、行业优惠、地区优惠、特殊行业优惠等筹划点进行合理的纳税筹划。医院财务部门在进行纳税筹划工作时,要用战略的思维指导工作,树立大局意识、风险意识。同时,纳税筹划也要适应实际环境,统筹兼顾纳税筹划成本。要做好税收筹划,凭财务部门一己之力是难以完成的,还需要企业高层一高度重视,业务部门等其他部分广泛参与;在税收筹划工作中,要遵循积极筹划、谨慎筹划的原则,深入、系统的研究政策,提高业务水平。在筹划过程中,要重视事前筹划,尽量减少事后补救,税收筹划和管理做到日常化。

…………

参考文献(略)