第一章绪论

一、 研究背景及意义

“筚路蓝缕,以启山林”、‘‘创业艰难百战多”。创业历程的异常艰辛使得成功的企业创始人备受推崇和尊敬,其独特的个人魅力和成功的创业经验为社会各界所津津乐道。比尔盖茨、乔布斯和扎克伯格等著名创始人一度被奉为时代的传奇。我国正处于转型经济时期,法律和市场机制相对不太完善,非正式制度能够在一定程度上缓解正式制度的缺陷,促进企业的发展和经济增长。创始人的个人声誉、管理权威和社会关系等专有性资本给企业提供了契约执行、产权保护等多方面的优势,在奠立企业核心价值和运作模式上有着举足轻重的影响力,对企业的生存和发展起到尤为重要的作用。一旦创始人发生更迭,将从多层面影响到公司的经营管理决策。国内如柳传志、牛根生等创始人的更迭均给所属的联想集团和蒙牛乳业等企业造成了重大的影响。为了帮助联想集团快速摆脱更迭后的经营困境、提升整体继任团队的信心,离幵董事长职位4年之久的柳传志选择复出,重新“挂帅”。2007年,中国证监会发布《上市公司信息披露管理办法》,其中第4章第30条规定,如上市公司的董事、1/3以上监事或者经理发生变动,董事长或者经理无法履行职责且投资者尚未得知时,应当立即披露,说明事件的起因、目前的状态和可能产生的影响。2012年修订的《公开发行证券的公司信息披露内容与格式准则》第2号第41条明确规定,公司应当披露报告期内离任董事、监事、高级管理人员包括姓名、年龄、任期及所持股份等在内的具体信息。高管变更信息的发布通常会引起市场的强烈反应,而具有特殊身份和地位的创始人,其更迭信息的披露在资本市场上会带来更大的反响甚至动荡。创始人更迭对企业会计行为尤其是对会计信息披露质量有何影响愈发受到人们的高度关注。

……….

二、 国内外研究综述

创始人的独特禀性使其在企业价值创造过程中起着非常重要且难以替代的作用(Begley,1995[2]; Palia 和 Ravid, 2002[3]; Adams etal., 2009[4])。创始人为了企业的生存和发展付出了更为艰辛的努力,其对企业倾注的情感和归属感非职业经理人可以比拟。众多文献表明,企业创始人与受聘管理者在经营效率与信息披露等方面存在着显著的差异(Leone和Liu,2010[5];夏立军等,2012[6])。国内外关于创始人的研究主要包括以下三个方面:现有的多数文献表明创始人在企业经营管理方面承担着“管家角色”,与受聘管理者相比无论是内在特质还是外在激励等方面都表现出明显的差异。首先,企业创始人通常更具有承担风险的意愿和对成功的强烈需求(Begley,1995)[7],对业绩较差的接受阈限较高,即使企业在成长期面临业绩下滑或生存危机,也会继续坚持经营(Gimeno etal., 1997);其次,创始人往往更加关注公司的声誉,倾注更多的心血,为此会积极地进行专有性投资,在研发和资本支出上会投入更多,且这种专有性投资并非像受聘管理者那样仅仅为了自身的利益(Leone和Liu,2010f];再次,创始人会更倾向于寻求股东利益最大化的战略,更加注重公司的长远利益,而不是个人的短期利益(FaMenbrach, 2009)[9]。因而创始人涉入管理的公司其经营回报率相比没有创始人涉入管理的公司而言更高(Fahlenbrach,2009[9]; Gao 和 Jain, 2011)。

……..

第二章创始人更迭与会计稳健性的理论基础

一、 相关概念界定

与企业董事长、总经理等可以通过法律法规的方式给予界定的职位不同,创始人更多地表现为一个社会化的定义(Nelson, 2003)[39]。现有文献对我国企业创始人的界定,主要分为家族企业的创始人和非家族企业的创始人两类,其中将家族企业的创始人界定为家族企业创立过程中最重要的资源配置者和最终控制人,但需排除通过兼并、收购等方式而成为最终控制人的情形;而对于非家族企业而言,则是指在企业创建时就着手负责企业的发展规划和运营管理,在企业首次发行上市前即担任企业董事长或总经理等重要职位,且在职有一定年限,对企业经营管理决策等具有重要影响力,能发挥最为重要作用的自然人(贺小刚等,2013)[37]。考虑到董事长和总经理对公司的日常运作管理起到尤为重要的作用,因此,本文从一个广义的角度对创始人进行界定,即本文中的创始人是指在公司首次发行上市前即担任公司董事长或总经理,且任职至少为3年的自然人若公司出现由多个创始人共同负责管理,如出现董事长与总经理分设时,则根据管理者日常管理权力的大小,选取相比总经理而言管理权力相对较大的董事长作为创始人的研究对象。相应的,在本文中创始人更迭是指创始人因故不再担任公司管理层重要职位如董事长或总经理。此外,根据创始人更迭的原因,将创始人因辞职、解聘、健康、涉案及个人原因而更迭的情况界定为非常规更迭,创始人因其他原因更迭的情况界定为常规更迭。

…………

二、 创始人更迭对会计稳健性影响的理论基础

委托代理理论最早起源于20世纪30年代,Berle和Means结合当时不断扩大的企业规模和逐渐形成的职业经理人阶层,在《现代企业与私有产权》一文中率先提出了现代企业的典型特征,即股权的高度分散以及由此导致的所有权和控制权相分离。而所有权和控制权相分离是委托代理理论最重要的制度假设之一,因此从某种意义上可以说,Berie和Means最早关注到了股东与管理者之间存在委托代理问题’但他们未对其进行深入研究。20 世纪 70 年代初,Wilson(1970)[45],Spence 和 Zeckhauser(1971)[46],Ross(1973)[47],Jensen等在信息不对称理论和激励理论的基础上开创并不断发展了委托代理理论。委托代理理论将委托代理关系定义为一种契约的关系,在这种契约关系下,一个人或更多人(即委托人)聘用另一个人(即代理人)代表他们来履行某些服务,包括把若干决策权托付给代理人。为了研究委托人与代理人之间存在的委托代理问题,经济学家们提出了三个基本假设:(1)委托人和代理人都是“理性经济人”,会追求其自身利益的最大化;(2)委托人将管理决策权托付给代理人,自己不直接参与企业的经营管理;(3)代理人的私人信息不易被委托人所观察到,委托人和代理人之间存在信息不对称。

…….

第三章创始人更迭对会计稳健性影响的理论分析........ 18

一、上市公司的制度背景和市场环境........18

二、上市公司创始人更迭现状 ........19

三、作用机理分析与研究假设........ 24

第四章创始人更迭对会计稳健性影响的实证研究........ 27

一、研究设计........27

二、实证结果及分析........ 29

第五章研究结论与政策建议........ 42

一、研究结论........ 42

二、政策建议........ 43

三、研究不足与展望........ 44

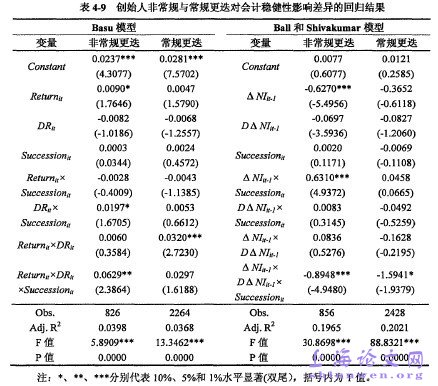

第四章创始人更迭对会计稳徤性影响的实证研究

一、 研究设计

在研究过程中按照如下步骤对样本观测值进行劍除:(1)因会计准则的差异,剔除金融、保险行业上市公司观测值;(2)遵循研究惯例,剔除ST、*ST和退市的样本观测值;(3)根据前文对创始人的界定,副除上市后任期不满3年的创始人更迭的样本观测值;为了保证变更的受聘高管对公司会计信息的影响力以及减少随时间推移而带来的噪音影响,副除变更时在任不足3年,且变更年份较后的受聘高管变更的样本观测值;(4)剔除相应数据缺失的样本观测值。最终得到创始人更迭的样本观测值817个,受聘高管变更的样本观测值为1102。本文的高管变更数据和财务数据来自于CSMAR数据库,交易状态和高管持股比例数据来自于CCER和色诺芬联合开发的中国经济金融数据库。本文运用了 SAS 9.1.3和Eviews 6.0版的统计软件对所有数据进行了处理及实证分析。

……….

结论

本文以2001-2012年沪深两市上市公司为研究对象,在委托代理理论、管理层权力理论和企业家理论等理论的基础上,结合我国上市公司的制度背景、市场环境以及创始人更迭的现状,运用Basu(1997)[38]会计盈余收益模型与Ball持续收益模型考察了我国上市公司创始人更迭对会计稳健性的影响,比较了创始人更迭和受聘高管变更、非常规更迭与常规更迭对会计稳健性影响的差异,并进一步探究创始人的不同背景特征在创始人更迭影响会计稳健性中的异质性。本文的研究结论如下:在企业中具有特殊身份和地位的创始人为了个人利益最大化,会利用自己占据的信息优势,选择高估资产或收益等违背稳健性原则的会计政策来披露会计信息,以获取高额薪酬等物质激励以及良好的市场声誉,进一步提升自身的特殊身份及地位。同时,为了巩固企业在市场中的竞争地位、继续保持一定的竞争优势,创始人于任职期间会更倾向于选择损失确认不及时的会计政策,而在创始人更迭后,继任高管基于自身利益最大化的考虑,在上任后会釆取较高的稳健性标准,尽可能多地确认负债或损失,将上任初期较差的经营业绩归咎于更迭的创始人,股东及董事会为了降低与受聘管理者之间的代理成本,会通过公司治理机制选择越来越标准化的会计政策行为。多元回归结果亦表明,创始人更迭后公司会计信息的稳健性会显著增强。#p#分页标题#e#

…………

参考文献(略)