第1章绪论

1.1选题背景与研究意义

上市公司作为市场经济中重要的市场主体,在国家经济生活中占据着重要地位,其本身的财务状况不仅影响其将来的发展潜力,同时也会影响投资者对其的信心。随着经济的发展,外部环境日益表现出其不确定性,在投资机会不断涌现的同时,企业发生财务困境的可能性也在增加。而企业在面对危机或其他紧急状况时,能否及时的做出应变,并且能否获得足够的资金帮助自己度过危机,这种能力很大程度上影响了企业的生存能力;同时在面对有利的投资机会时,企业是否有足够的资金以支持企业抓住这种机会,而企业抓住机会的能力将对企业的发展潜力产生重要影响,所谓机不可失,失不再来。鉴于以上两个方面的考虑,越来越多的学者和实务工作者开始关注当企业面临危机或有利投资机会时,应该如何做才能获得足够多的资金来应对危机、抓住机遇。正是在这种考虑之下,财务灵活性应运而生。财务灵活性(financial flexibility)作为学术界一个比较新的名词,其具体提出还是在21世纪之后,对企业财务灵活性的研究历程只有短短十数年时间,而国内的相关研究还在很大程度上落后于国外的研究水平,但不管国内还是国外,对企业财务灵活性的研究都还谈不上完善,包括对于其获取的途径也没有定论,多数学者认为企业财务灵活性的获取主要是通过增加企业持有的现金,或是采取保守的财务政策以获取剩余的负债能力。但随着研究的发展,有学者在此基础上提出了获取财务灵活性的新的途径,这种情况导致了学者们对企业财务灵活性的定义也不尽相同,不过从现有文献来看,大多学者都较为重视增加现金持有和保留剩余负债能力在获取财务灵活性时的作用,所以将学术界得到比较广泛认可的观点综合起来可以将企业财务灵活性定义为:公司用其持有的闲置资金和保留的剩余负债能力,应对将来可能的风险及财务困难等紧急情况,以及抓住有利投资机会的能力。

…………

1.2研究内容、研究方法与创新点

财务灵活性的研究,主要兴起于21世纪之后,而我国在这方面的研究起步还要晚于国外,明确提出财务灵活性这一概念的文献并不多,而是多集中于对现金持有量以及保守的财务政策进行研究。本文的主要研究内容包括:第一部分为文章的初步介绍,主要包括本文的研究背景、研究意义以及研究方法和可能的创新点;第二部分为文献综述,回顾关于财务灵活性的相关研究文献,界定企业财务灵活性以及企业业绩的相关概念,方便后文提出研究假设,也为后文的实证研究部分提供相应的理论支撑;第三部分则是提出假设并建立模型,该部分首先需要做的便是确定划分企业是否具有财务灵活性的标准,这是本文要进行相关研究的基础,在此基础之上确定企业财务灵活性FF的取值情况,这也是构建本文的回归模型的前提条件;第四部分为实证分析,通过收集2010年到2012年中国上市公司的相关数据,利用相关实证研究软件进行实证研究,然后在此基础上提出本文的结论,包括实证结果分析与提出相应的政策建议。

………….

第2章文献综述

2.1理论基础

大名鼎鼎的MM理论由Franco Modigliani和Merton Miller于1958年提出,该理论一经提出便受到学术界的广泛关注和重视,可以说是西方学术界关于资本结构的理论中最具有影响力的一种理论。该理论在一系列较为严格的假定之下,通过排除税收影响建立无税模型,他们得出的结论认为企业的市场价值与其资本结构毫无关系,即认为资本结构无关紧要。虽说这一理论受到高度的重视,但是严格的假定前提也受到理论界的批评,认为这些假定与现实过于不合,因此之后在后续研究中,在基础假定不变的情况下,两位作者放宽关于税收的假定,引入公司税,形成了所谓的公司税模型。根据改进后的公司税模型,Modigliani和Miller得出了与之前MM理论不同的结论,改变了关于企业价值与资本结构无关的结论,公司税模型还显示:增加企业的债务融资有助于提高企业的价值,并且随着债务融资比例的提高,债务的税收节税效应越大,相应的企业的价值增加就越多。在1973年,Miller再一次的对原MM理论进行了修订,他在公司税模型的基础上进一步的考虑了个人所得税,根据该模型,Miller认为个人所得税仅仅是部分的削减了债务融资的节税效应,而伴随债务融资的增加所增加的节税效应同样的会增加企业的价值。学术界对于MM的批评有很多,甚至两个提出者之间在后续研究中也产生了分歧,但是其影响力仍然极其深远,很多关于企业资本结构的理论都脱胎于MM理论。

……….

2.2国内外关于财务灵活性的研究现状

黄世忠(2006)认为,财务灵活性是指企业对市场机遇和市场逆境的应变能力。这种应变能力来源于企业充足的现金流和现金储备,这样企业在遇到良好的投资机会和困境时能有充足的资金来采取适当的措施。DeAngelo (2007)认为企业财务灵活性就是一种选择权,企业通过在经营相对良好的时期通过采取低债务和高股利决策获取这种选择权,以利于在所谓的“非正常时期”能获取足够多的资金。葛家樹、占美松(2008)则是从企业现金流的数量、时间分布角度来对财务灵活性进行定义,通过对上述两个变量进行调控,实现资金的跨期运用,增强企业的应变能力。综上所述,关于企业财务灵活性的基本定义不尽相同,但是基本思想却是一样的,即为了应对将来对资金的紧急需求而保留的一定的应变能力和选择能力。

………..

第3章数据、研究假设及模型建立 .........15

3.1数据来源、样本选取........ 15

3.2财务灵活性企业的确定........ 15

3.2.1样本分类方法........15

3.2.2本文对财务灵活性企业的界定........ 16

3.3研究假设........ 19

3.4模型建立........ 20

第4章实证结果........ 25

4.1描述性统计分析........ 25

4.1.1 FF模型中变量描述性统计及分析........ 25

4.1.2 ROA模型中变量描述性统计及分析........ 26

4.2回归结果分析........ 27

4.2.1 FF模型的回归结果........ 28

4.2.2 ROA模型的回归结果........ 30

4.3本文结论及政策建议........ 31

第4章实证结果

4.1描述性统计分析

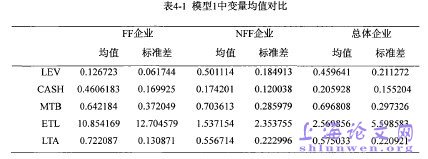

在实证结果分析中,本文首先将不同分类企业的均值进行比较,在回归分析之前通过描述性统计对本文的假设进行初步的验证,然后再根据回归分析进一步验证文章假设。表4-1是对模型1中各自变量、控制变量的基本情况的描述,将具有财务灵活性的企业的基本统计数据与非财务灵活性企业以及总体企业的数据进行对比,以此在回归分析之前了解具有财务灵活性的企业和非财务灵活性企业的基本对比情况。从表中可以看到,具有财务灵活性企业资产负债率为0.126723,相对的AT〒企业均值为0.501114,这个差距是因为划分企业是否具有财务灵活性的标准所致,因为具有财务灵活性的企业资产负债率是在连续3年内位于总体企业最低的20%之列,因此其资产负债率便远低于M平企业。

……….

结论

本文通过收集2010-2012年3年间中国上市公司相关财务数据,并在回顾关于企业财务灵活性及相关的企业业绩方面的文献的基础上,分别运用了 log/妨和OLS回归进行实证分析,研究现金持有水平和企业债务水平对企业财务灵活性的关系,以及研究了企业财务灵活性对企业业绩的影响,在此基础上得出以下结论:企业的市账率与企业财务灵活性FF显著正相关;同样的按照将样本划分为市场价值相对较高和相对较低的两个样本组时,市场价值相对较高的企业样本其MTB、与企业财务灵活性FF显著正相关;但是值得关注的是,市场价值相对较低的企业样本的#7?与企业财务灵活性FF显著负相关,这一结果可以说是本文最有价值的发现。而回归结果所揭示的这种现象可能的解释是:市场价值相对较高的公司,能够更好的获得投资者的支持,而为了维持这种优势,或是为了保持企业良好的运作状态,抓住将来更好的发展机会,则需要加强企业的应变能力,在这种情况下财务灵活性则很好地迎合了这种想法,因此受到这类企业的重视,从而企业市场价值的上升会导致企业财务灵活性的上升;相对应的,当企业市场价值相对较低时,投资者对这类企业的信心不足,同时也反映了这类企业经营运作上面有所不足,那么这类企业为了改变这种状态可能会加大企业支出,改善企业运营状况,这将在很大程度上占用企业能控制得资金,这就导致了企业财务灵活性的下降。

…………

参考文献(略)#p#分页标题#e#