第 1 章 绪 论

1.1 研究背景和目的意义

2001 年 2 月 23 日我国证券监督管理委员会发布了《亏损公司暂停上市和终止上市实施办法》,经过历时九个月的修改,2001 年 11 月 30 在原有的办法基础上又做出决定:上市公司连续三年亏损将暂停上市。这标志着我国上市公司退市制度正式推行,上市公司永不退市的神话破灭。2012 年 5 月 1 日起施行的《深圳证券交易所创业板股票上市规则》(2012 年修订)作为创业板退市制度的标志正式出台。其中规定了创业板公司退市后的处理规则,并且明确提出不支持上市公司通过取得“壳资源”达到恢复上市的目的。2012 年 6 月 28 日,深圳证券交易所和上海证券交易所联合公布新退市制度方案,其中规定上市公司连续三年净资产为负值,或者连续三年营业收入达不到 1000 万元,或者连续 20 个交易日收盘价低于股票面值的公司应终止上市等条款。退市制度的建立和日趋完善,显示出我国努力解决上市公司退市的基本标准过于单一,退市程序相对复杂,退市效率比较低下,“上市公司不死鸟”现象突出等问题的决心。然而,截止到目前为止,退市制度似乎没有发挥理想的效果,沪深股市 2000 多家上市公司,真正退市的只有 100 来家。我国虽然在制度上建立了退市制度和风险警示制度,但是由于制度的单一性和难以操作性,只是“连续亏损”的制度切实可行。从另一个层面上来讲,退市制度仅仅是起到了事后控制的效果,并没有事前进行切实可行的预警监督,不能从根本上解决上市公司只进不退的问题。

……..

1.2 国内外研究现状

财务预警模型是指借助统计和数学等现代技术,通过对财务指标和非财务指标体系的综合分析来分辨企业的财务状况的判别模型。自从 20 世纪 30 年代以来,财务预警模型逐步为学者们的研究重视。作为一个热点领域,财务预警模型的种类很多,但都是在前人研究基础上的模仿和改造,具体哪种方法更为有效现在尚无定论。按财务风险程度的不同,退市风险也是公司面临的财务困境中的一种。退市风险预警模型可以采用财务预警模型,针对自己的特点加以改进,事实上退市风险预警模型也和财务风险预警模型异曲同工。因为我国关于退市风险预警的研究很少,本文的研究就从财务风险预警为切入点进行。Fitzpatrick(1932)最早使用一元判别分析法(Univariate Discriminant Analysis,UDA)预测企业财务状况。他选取了 19 家企业的小样本,仅仅考虑了单个财务变量,对破产组样本和未发生破产组样本进行研究,结果显示净利润/股东权益和股东权益/负债具有较高的判别能力[3]。Beaver(1996)的研究使空白了几十年的财务预警研究领域重新得到了重视。他采用“流动比率”、“债务现金保障率”、“资产负债率”、“资产安全率”以及“资产收益率”五个财务指标,对 1954 年至 1964 年间的 79 家财务失败公司和与其配对的 79 家财务稳健的同行业同规模的公司进行一元判别分析,结果显示“债务现金保障率”最能反映企业的财务状况,次之的是“资产负债率”和“资产收益率”[4]。国内采用一元判别分析法进行预警研究的文章并不是很多。陈静(1999)应用了终止到 1998 年的 27 家 ST 企业和与其规模相似的同行业的非 ST 企业作为研究样本,结果显示财务预测能力较强的财务指标有资产负债率、流动比率、总资产收益率、净资产收益率等[5]。

………

第 2 章 理论基础

2.1 财务困境的界定

财务困境(Financial Crisis)也可以叫为财务危机(Financial Distress)或者财务问题(Financial problems),随着财务困境程度的深入,财务困境会演化成财务失败(Financial Failure)或者破产(Bankruptcy)。财务困境的界定直接影响着财务危机预警模型中研究对象样本的选择以及分类的标准,财务困境预测首先要明确财务困境概念的界定。虽然国内外学者对财务困境进行了一系列的研究,但是国际上并没有关于公司财务陷入困境的统一标准。关于财务困境的界定,大体可以从两个方面来进行说明,包括反映财务困境基本性质和规律性的范畴界定和表明财务困境深度的程度界定。通过对财务困境的不同界定,来选择财务危机预警模型的研究样本。通过国外学者对财务困境研究的总结概括,可以看出,国外学者根据研究对象的不同,主要从破产、无力偿债、资金不足、违约等几个方面来界定破产的概念,尤其是申请破产和破产清算更为常见。在定量研究中,国外学者也多倾向于以破产清算为标准来研究财务困境预警模型,财务困境预警模型也为此标准的存在常被称为破产预测模型。国外学者采用“破产”作为企业陷入财务困境的界限主要是为了方便确定研究样本,将样本区分为破产公司和非破产公司。实质上,财务困境的发生是一个渐进的过程,不能以法律上定义的破产现象作为唯一标准。财务困境的预测不应该只以破产为切入点,而应根据财务状况的健康程度加以区分,列为不同的困境阶段,分阶段预测,才能真正的起到未雨绸缪的作用。

………..

2.2 财务困境预警的概念和主要作用

预警是指在承认评价和预测的基础上,应用先期指标和发展趋势预测未来的发展状况、衡量未来的风险强弱程度,并通知决策人员适时采取应答措施以回避风险,削减损失[26]。上市公司财务困境预警,是建立在信息化的基础上,依据可以获得的企业财务报告以及其它相关信息,观察测试预先设置的变量和其它综合因素是否发生显著变化,及时监控和预测潜在的财务风险,对财务信息需求者进行警示。财务困境预警模型主要根据自己的需要借助统计和数学模型,运用定性和定量因素判断企业的财务状况。根据预测的不同结果,预警模型可以提前发出报警信号,将危机扼杀在摇篮之中,让企业决策者和相关管理层及时采取调整措施,避免浩劫,转危为安。财务困境的发生是一个循序渐进的过程,在这个复杂的过程中需要经常运用预警系统将实时的财务数据和非财务数据与企业的财务计划情况进行对比分析、核算,及时发现可能存在的偏差并提醒企业管理人员提起重视。根据困境监测的结果,把脉问诊,查找发生财务偏差以及异常的内外原因。根据表象原因,查找公司运行中存在的真正弊端与病根。从源头上为财务问题的解决提供依据。

………

第 3 章 退市风险预警模型研究样本和研究指标的选择........17

3.1 预警模型样本的设计.... 17

3.2 预警模型研究变量的选取........ 20

3.2.1 预警模型研究变量的初步选取........ 20

3.2.2 预警模型研究指标的统计分析........ 26

第 4 章 退市风险预警模型的构建........44

4.1 Logistic 回归模型的介绍.... 44

4.2 财务预警模型的建立.... 45

4.3 综合预警模型的建立.... 46

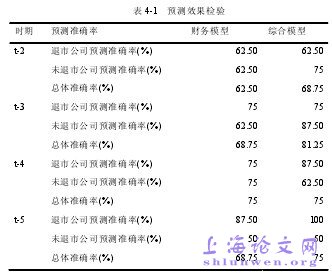

4.4 预警模型的效果检验和对比分析........ 48

第 5 章 结论........50

5.1 本文研究结论.... 50

5.2 本文创新...... 51

5.3 研究不足与展望...... 52

第 4 章 退市风险预警模型的构建

根据第 3 章选取的退市风险预警模型的研究样本和研究指标,本章欲运用统计学中的多元逻辑回归模型(Logistic)建立上市公司退市风险预警模型。为了充分考虑财务指标和非财务指标对预警模型效果的影响,本文分别建立只考虑财务指标的预警模型 (简称为财务模型)和以非财务与财务指标为基础的预警模型(简称为综合模型)。为了充分考虑长时间段对模型效果的影响,本文选取公司退市前五年到前两年分别建立预警模型。综合上述因素,本文建立的模型将有 8 个。通过模型可以看出流动比率、营运资金比率和营运资金(资本)周转率前的系数为负数,说明流动比率、营运资金比率和营运资金(资本)周转率越大,企业陷入退市风险的可能性越小;资产负债率前的系数为正数,说明资产负债率越大,企业陷入退市风险的可能性越大。

………….

结论

目前本国关于上市公司财务困境预警的研究大多选取 ST 公司和与之配对的健康公司为研究对象,财务困境的深度没有达到国外以破产公司为界限的层次。关于证券市场中退市风险模型的研究来看,我国还主要停留在理论研究之上。本文分行业选取制造业为研究方向,针对制造业中的退市上市公司和与之配对的健康上市公司为研究对象,在以前财务指标的体系中引入非财务指标,对其进行显著性和相关性检验,建立退市风险预警模型,并对其进行了相关效果检验。得出以下有益结论:

(1) 选取的样本为 33 家制造业退市公司和与之配对的同行业同数量的正常公司,选取的指标既包括财务指标也包括非财务指标。通过对比分析可以看出退市公司和正常公司之间在财务指标和非财务指标之间存在一定的差异性,尤其表现在流动资产比率、资产负债率、所有者权益比率、利息保障倍数、营运资金(资本)周转率、审计意见类型等几个指标上。因此,可以重点监测这几个指标,提供重要信息,为退市风险的发生起到未雨绸缪的作用。#p#分页标题#e#

(2) 通过对模型的分析,可以看出财务指标和非财务指标对模型的预测能力都具有重要作用。因为选取的财务指标的数量较多,所以在模型中财务指标占有较大部分,但是可以明显看出非财务指标的加入提高了预警模型的预测能力。企业的经营活动受多个方面的影响,尽管非财务指标的获取具有一定的难度,但是为了增加模型的预测能力应确保选取的研究指标的应该是尽量全面和与财务状况显著相关的,建立模型时可以考虑加入偿债能力、盈利能力、成长能力、营运能力、公司治理和审计意见类型等方面的指标。

…………

参考文献(略)