1 绪论

1.1 研究背景及意义

纵观全球经济发展史,世界经济经历了五次合并浪潮。从上世纪九十年代开始,公司并购规模增长的趋势迅速加快,通过企业合并达到资产重组的目的已成为企业间的共识。直至本世纪初,第六次合并浪潮掀起,我国企业也在跃跃欲试,想在这次浪潮中担当弄潮儿的角色。随着世界经济危机影响的过去,全球经济正在逐步复苏。但是经济危机对我国经济发展仍然具有一定程度的影响。具体表现为经济发展速度放缓,货币政策收紧,公司上市停滞,中国企业纷纷选择通过并购的方式来配置资源,降低成本,实现公司发展战略的转移。所以,中国的并购市场十分火爆,据清科研究数据显示,中国市场的并购达1232 起,较上年增长了 24.3%,其中披露出的全额并购为 1145 起,涉及金额人民币 932.03亿元,同比增长 83.6%。所以企业间的并购也引起了理论界和实务界的密切关注。在经济复苏的背景下,化工行业也要逐步摆脱低迷的状况,随着下游企业的复苏,产品的需求逐步增大,尤其是和农业相关的化工企业,迎来重振的曙光。近年来国家一直鼓励农业生产,所以农药、化肥、农膜等农资的需求不断加大,加之土地流转制度的实施,农业的规模化集约生产会成为主流,农业的需求会刺激化工行业的发展。当前的化工行业由传统的基础化工向精细化工转变,市场前景更为广阔。本文以盐湖钾肥换股吸收合并盐湖集团作为案例研究对象,并且是同一控制下的母子公司关系,结合国内背景和行业背景,来分析子公司吸收合并母公司所带来的财务效应。

…………..

1.2 国内外相关文献综述

20 世纪 20 年代,美国的亚历山大•沃尔首先提出了利用财务比率指标来评价企业财务状况好坏的方法。该方法就是把几个相关的财务比率指标结合起来,去分析企业的财务状况,并对企业的财务信用水平做出评价。在分析过程中,首先计算出企业的实际数值,然后再与标准财务比率相对比,并为各项指标打分,得分越高,表示企业财务状况越好。Healy,Palepu 和 Ruback(1987)研究了在 1979-1984 年这段期间内美国最大的 50 宗并购交易后的会计数据,并采用资产回报率和经营现金流量为指标对收购后的财务效应作了相应分析,分析得出并购后的存续公司资产生产能力有显著提高,经营现金流量比非收购同类企业要高。Linn Rozeff(1984)对 77 家公司的资产剥离公告进行分析后得出,企业通过并购可以提升公司价值,但这基于两个前提,一个是市场有效率,另一个是公司股价能真实反映公司未来变化,若这两个前提都存在,那么并购就是有效的。Jensen、Ruback(1983)通过回顾 1977 年——1983 年大量有关美国公司并购案例的文献后得出,企业合并在短时期内可以增加(至少不会减少)股东财富,成功的并购活动,可以提升被合并企业的经营绩效,而对于合并方,收益和绩效并不明显。Healy、PalePu(1992)选取了上世纪八十年代美国的 50 家大型并购公司为样本,对经营现金流量这一指标指标(该指标不受行业平均报酬影响)进行了分析后得出,行业调整后的资产报酬率得到明显提高。

………….

2 盐湖钾肥换股吸收合并盐湖集团的合并过程

2.1 案例公司概况

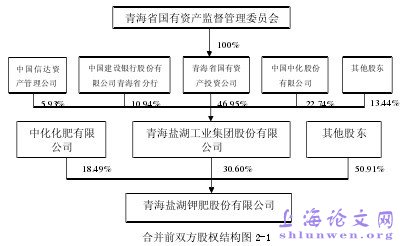

青海盐湖钾肥股份有限公司成立于 1997 年8 月 25 日。盐湖钾肥以盐湖资源为依托,以综合开发利用镁、钠、锂等系列产品项目为主,并辅助经营与管理塑料编织、水泥、百货、酒店、地产等业务。主要业务分为三部分:(1)氯化钾开发、生产和销售;(2)盐湖资源的综合开发和利用;(3)其他业务,包括水泥生产、投影机生产销售、商贸连锁业务以及酒店房地产业务。经过十几年的发展,盐湖钾肥已发展成一个国内规模最大的氯化钾开发、生产和销售企业。青海盐湖工业集团股份有限公司(简称盐湖集团,股票代码 000578),原名数码网络,公开募集社会公众股后于 1995 年 2 月 17 日设立股份有限公司。公司股票于 1995年 3 月 3 日在深交所上市交易,上市后股本总额为 51,666,355 股。2007 年 7 月 2 日,数码网络以新增股份换股吸收合并盐湖公司,2008 年 1 月 22 日,经中国证监会批准,盐湖公司注销法人资格,数码网络更名为“青海盐湖工业集团股份有限公司”。其经营范围包括:氯化钾、硫酸钾、碳酸钾等产品;建设监理,设备安装工程施工,出口自产的化学产品;房地产开发、酒店和物业管理;百货、针织等。盐湖集团下设四个全资子公司,两个控股子公司。截至 2010 年 6 月 30 日,盐湖集团的总股本为 3,067,615,959股。盐湖钾肥控股股东为盐湖集团,实际控制人为青海省国资委。合并前双方的股权结构情况如图 2-1 所示。

………..

2.2 合并动因

此次合并的起因是青海国有资产投资管理局(以下简称青海国投)通过重组数码网络导致其拥有盐湖钾肥 30.6%的股权,因此,青海国投通过盐湖钾肥换股吸收合并盐湖集团并同时注销盐湖集团所持盐湖钾肥的股份,而引起盐湖钾肥的控股股东变更①。市场需求缺口大,产品需求的增加促进了合并的形成。钾肥是农业生产中主要的肥料之一,随着人口的不断增多和社会经济的不断发展和繁荣,人们对粮食的直接消费和间接消费需求不断加大,加之耕地面积减少,这就加大了农业发展对肥料的依赖,因此钾肥的市场需求加大。另外,由于农业是国民经济的基础,国家对农业的扶持也是钾肥需求量加大的原因。可以整合盐湖资源,实现股东利益的最大化。盐湖集团和盐湖钾肥主营业务都以察尔汗盐湖资源为依托,虽然具体资源权属分属双方,但由于盐湖资源主要是察尔汗盐湖中富含氯化钾等元素的湖水,很难将这一特殊资源进行分割,并且双方开采的深度也很难保持一致,所以挤占、抢占对方资源在所难免,双方股东的利益较难平衡。

…………..

3合并前后财务效应分析......... 14

3.1 合并前双方财务效应分析 ..... 14

3.1.1 合并前双方财务指标分析........ 14

3.1.2 合并前宏观财务效应分析........ 18

3.2 合并后存续方财务效应分析 ........ 18

3.2.1 合并后财务指标分析......... 18

3.2.2 合并后宏观财务效应分析......... 22

3.3 本章小结 ....... 22

4 结论与不足........ 24

4.1 研究结论 ..... 24

4.2 本文不足 ..... 24

3 合并前后财务效应分析

3.1 合并前双方财务效应分析

盐湖钾肥和盐湖集团的流动比率、速动比率均低于行业均值,虽然两个公司的速动比率高于理论值(1:1),但鉴于化工行业的速动比率偏高,可以推断两公司的短期偿债能力存在一定的压力。再分析企业的长期偿债能力,长期偿债能力指企业偿还非流动负债的能力。一般通过负债总额和资产总额的比值来反映企业长期偿债能力的高低,从长期偿债能力来看,盐湖钾肥 2010 年的资产负债率平均为 44.41%,与上期相比略有上升,但与同期同行业资产负债率 46.81%相比,该企业的长期偿债能力仍然保持在较好状态。再看盐湖集团的长期偿债能力,该企业的资产负债率为 51%,与同期同行业相比,仍低于行业平均值,企业长期偿债能力较强。盐湖钾肥2010年主营业务收入4,917,887,686.69元,主要来自与氯化钾的销售。2010年氯化钾的销售收入占主营业务收入的 99.32%。盐湖集团 2010 年主营业务收入 5,826,854,682.80 元,与盐湖钾肥一样,氯化钾是该企业主营业务收入的主要来源,占主营业务收入的 99.04%。

………….

结论

纵观世界经济发展史,五次合并浪潮推动了经济的发展。企业要想做大做强的必要条件就是要做大规模,提升企业规模的主要途径就是企业合并。我国正在融入世界第六次合并浪潮,这也为我国企业合并理论的发展迎来机遇和挑战。本文结合案例对企业合并带来的财务效应进行分析,得出以下结论:

(1)同一控制下企业合并带来的财务效应不一定都是正面效应。盐湖钾肥和盐湖集团的合并在该行业内可以说是强强联合,但通过对企业合并前后的分析可以看出,企业合并前后的偿债能力均小于行业平均值,偿债能力较弱。企业的获现能力也存在类似问题,但是合并后获现能力的降低是由于关联交易消失,经营活动产生的现金净流量降低。因此,该公司首先要继续开拓外部市场,加大外部现金流的注入。同时还需要提升销售回款能力,提升企业的获现能力。

(2)特定条件下,子公司吸收合并母公司会提升整体效率。合并前,盐湖钾肥(子公司)的总资产报酬率和净资产报酬率均高于盐湖集团(母公司);而盐湖集团的负债尤其是长期借款总额(472,531 万元)却远高于盐湖钾肥(43,800 万元)。在这种情况下,子公司吸收合并母公司的结果是:在降低所得税税负的前提下获利水平不变,甚至提高,进而提升合并后的整体效率。#p#分页标题#e#

…………

参考文献(略)