第 1 章 绪论

1.1 研究的背景和意义

世纪之初,安然公司、世通公司和其他在美国上市的公司爆发出一系列的财务丑闻,美国颁布了萨班斯—奥克斯利(Sarbanes- Oxley)法案,财务会计界开始从各种角度出发,探究从根本治理财务舞弊的手段,人们对于财务报告信息质量问题越来越重视。获取相关信息是参与市场竞争的基础,财务报告是信息的载体,是信息使用者获取信息的有效渠道,但随着经济全球化和市场国际化进程的加剧,世界进入了网络时代,传统财务报告披露的及时性远远无法适应信息化背景下的要求,不仅不能及时的向信息使用者提供相关信息,而且传统的财务报告所反映的信息不具有广泛性,无法满足信息使用者对相关信息信息的“空间”要求。计算机技术的发展逐渐扩展到会计领域,信息技术的广泛应用使传统财务报告也发生了深刻变化,其发展的必然趋势是网络财务报告的应用。XBRL(可扩展商业报告语言)的财务报告披露方式出现之前,报告的形式主要有纸质报告、 PDF文档,再到HTML网页,这些报告作为静态报告,其主要的特点是灵活性较差,使用者如果需要相关的信息必须对报告中的数据进行二次加工,加工过程中录入数据就容易出现错误。可以说传统报告模式在信息技术日益发展的今天还存在一些缺陷,还有很多不尽如人意的地方,而基于XBRL的财务报告有效的解决了以上问题,它能够弥足传统财务报告的不足,可以更加及时、更加准确的传递相关财务信息,同时又能够兼容不同的财务系统。目前,基于XBRL的网络财务报告得到越来越广泛的应用,美国、加拿大、英国、韩国的相关部门都先后强制实施或自愿披露基于XBRL的网络财务报告。

……….

1.2 国内外文献综述

从美国注册会计师霍夫曼开始 XBRL 研究以来,外国团体和组织积极参与其中开展研究,研究逐渐深入,取得了一些研究新成果。美国证监会主席 Cox 十分重视研究互动数据,积极推动 XBRL 技术的发展,并牵头大力促进互动数据的应用。从2005年开始,Cox 每年都会举行有关互动数据重要性的演讲。 2009年1 月30日,美国证券交易委员会( SEC )发布了《应用交互式数据, 改善财务报告》的最终规定【1】。该项规定明确要求上市公司必须加强对信息披露内容和方式的重视,在进行信息披露时,除了提交财务报表,还应当同时提供一张以交互式数据格式作为编制基础的主表,其中主表中应当包括明细表和财务报表附注,所有其他使用美国公认会计原则的国内外大型企业必须及时披露企业基于XBRL 的财务报告。除此之外,美国财务会计准则委员会(FASB)所更新的《2012版美国 GAAP 财务报告分类标准》已经获得美国证券交易委员会的批准,这意味着上市公司在履行 XBRL 的报送义务时能够运用这一分类标准。加拿大经过多方的努力和配合,加上政府的大力支持和鼓励,目前已经开发出XBRL年度财务报告分类标准,加拿大希望在社会账目报告中可以将XBRL作为公认会计原则分类标准。在2010年3月25日,欧盟银监会部署了新一年的工作计划,工作计划中最重要的一项任务就是研究开发财务报告的XBRL分类标准,同时明确要求建立报告监管的协调机制, 通过这一协调机制实现与养老金和保险委员会的对接。

…………..

第 2 章 相关概念及基础理论

2.1 XBRL 的相关概念

XBRL 国际组织对 XBRL 的定义是:“XBRL(可扩展商业报告语言)是在 XML(Extensible Markup anguage,可扩展标记语言)的基础上发展起来的,全球商业信息供应链可以使用它进行编制、交换和分析财务报告信息,并且不局限于已经定制的财务报表,如年报、季报、审计报告等。XBRL 是免费注册的,可以实现在世界范围内的任何应用软件中自动交换和可靠提取财务报表信息。【21】”XBRL 对创建、存储、传输和使用商业信息的基础架构有重要影响并将导致这一架构发生重要变化,它是对商业规则和财务报告概念的全球共识。中国借鉴国际上对 XBRL 的定义,认为 XBRL 是一种基于互联网生成和传输商业报告的语言,它借助 XML 等相关技术,在商业报告中通过增加特定的标签和分类并设置内置的验证机制,使得计算机能够“读懂”财务报告并在此基础上自动处理分析报表,从而实现数据信息的识别、处理与交换【22】。XBRL 的推广应用可以实现商业信息的识别、处理、分析和比较。XBRL 基本框架主要由技术规范(Specification)、分类标准(Taxonomy)和实例文档(Instance ocument)三部分组成,如图 2-1 所示:

……….

2.2 会计信息质量的相关概念

会计信息的质是指企业披露的会计信息利于相关信息使用者做出正确决策的有用程度,会计信息的量是指企业披露的会计信息数量,这一信息数量是能够使相关决策者做出恰当决策的数量。会计信息质量是质与量的结合,二者缺一不可,要满足信息使用者的需求,必须实现二者的均衡。美国 FASB 在第 2 号财务会计概念公告“会计信息质量”中认为,“会计信息的质量特征或质量的确定构成信息有用性的成份。财务报告信息质量是指财务报告信息所应当达到的最基本的质量要求【27】。质量的高低将直接影响到信息使用者的效用。1980 年 5 月,FASB 发布了《会计信息的质量特征》概念公告,首次在一个专门的研究项目中对会计信息质量加以详细系统的论述。以决策有用性为目标,列举并解释了会计信息质量的层次结构,如下图受 FASB 的财务会计概念框架的影响,其他一些国家和地区的也已经开始对会计信息质量进行界定,如加拿大特许会计师协会(CICA)将财务报表信息质量界定为可理解性、可靠性、相关性和可比性,并对质量特征之间的权衡问题进行了探讨【28】。我国于 2006 年制定了新的《企业会计准则》,将会计信息质量特征概括八个方面,包括:可靠性,可比性,相关性,及时性,重要性,谨慎性、可理解性以及实质重于形式。

…………

第 3 章 XBRL 的应用现状及问题分析 .... 21

3.1 XBRL 的应用现状....... 21

3.1.1 XBRL 的国际应用现状........ 21

3.1.2 XBRL 的国内应用现状........ 21

3.2 XBRL 的应用问题....... 23

小 结 .... 25

第 4 章 研究分析及研究设计....... 26

4.1 XBRL 的应用对会计信息质量的影响分析......... 26

4.2 衡量会计信息质量的方法分析 .... 32

4.2.1 基于会计信息质量特征角度的衡量方法.... 32

4.2.2 基于稳健性角度的衡量方法 ..... 34

4.2.3 基于信息透明度角度的衡量方法 ......... 34

4.3 本文的实证研究方法选择 ...... 35

4.4 XBRL 对会计信息质量影响的实证研究设计..... 35

小 结 .... 37

第 5 章 XBRL 对会计信息质量影响的实证检验 ..... 38

5.1 研究假设 .... 38

5.2 研究样本和数据选取 ........ 38

5.3 变量设计 .... 39

5.4 模型构建 .... 41

5.5 实证结果与分析 .... 41

小 结 .... 48

第 5 章 XBRL 对会计信息质量影响的实证检验

5.1 研究假设

使用 XBRL 基础上,财务报告可以实现在线统计分析或在下载后直接导入相关软件进行相关分析,不需要过多的人工参与和二次转换,这样能够有效地降低出错的可能性,增强会计信息的可靠性,因此,提出假设 1 和假设 2。H1:XBRL 的应用可以提高会计信息的可靠性,使用者能够在有限时间内获得更可靠的进行决策所需要的信息。H2:使用者在 XBRL 应用情况下可以获取更加真实和准确的信息。目前,信息过载现象日益突显,XBRL 利用其良好的数据标准化优势和超链接优势,使信息使用者在查找相关信息时可以将不同公司的相同信息和相同公司的不同信息放在一起进行综合分析,从而可以实现在报表项目和附注项目之间自由灵活跳转,大大降低信息搜索成本,同时,信息使用者可以更加方便快捷的识别那些易被忽视的信息。XBRL 应用情况下,会计信息的相关性也将明显得到改善,因此,提出假设 3H3:XBRL 的应用可以提高会计信息的相关性,使用者可以获得与其决策更相关的有用信息。

…………

结论

本文结合前人的研究经验,在理论分析的基础上,运用实证研究分析方法探讨了下面两个问题:(1)XBRL 的应用是否对我国上市公司的会计信息质量产生影响,如果产生影响,主要体现在哪些方面;(2)深圳证券交易所和上海证券交易所都要求使用 XBRL 标准披露财务报告,针对其在实践中的具体应用情况,选择适合我国经济情况的研究方法和模型探讨其对信息质量的影响。实证研究主要采用事件研究法,首先确定研究对象和窗口期,在此基础上运用恰当的模型计算得出累计超额收益率,然后对事件日前后累计超额收益率进行描述性统计和显著性统计检验。最后结合模型对相关解释变量进行回归分析通过研究,得出的主要结论如下:#p#分页标题#e#

(1)基于理论和实证上的分析,XBRL 的应用,可以增强会计信息的可靠性和相关性,即 H1、H2 和 H3 是成立的。

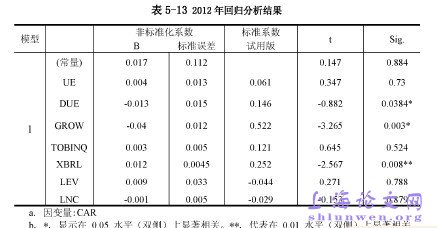

(2)选取上海证券交易所的山东省 A 股上市公司 2010-2012 年的经验数据,采用实证研究方法,基于价值相关性视角,研究 XBRL 的应用对会计信息质量的影响,研究结果表明:在 2010 年及 2011 年 XBRL 的应用引起了累计超额收益率的显著变化,根据前面已有分析可知若 XBRL 对财务信息质量有所改善,就会引起累计超额收益率的变动,本文研究表明 XBRL 的应用使 CAR 有所改善。

…………

参考文献(略)