1 绪论

1.1问题的提出

对企业社会责任的认识,有其历史发展和演进的过程。企业社会责任思想起源于发达国家,健全的法制规范环境、悠久的发展历史、以及深植于公司经营使命的CSR理念,推动了 一大批优秀企业积极地投身于社会责任事业中,并形成了成熟的实现经济效益与社会效益共臝的CSR推进机制。如曰本的伊藤忠商事在其150年的创业和发展历程中,始终恪守“对三方有利”精神:对买方有利,对卖方有利,对社会有利,强调立足本业,以创新缓解CSR成本压力。企业承担社会责任通常会增加企业的额外支出,导致成本上升,负担加重。伊藤忠商事视社会公益活动为其经营战略的重要环节,是与企业的经济目标相兼容的重要企业活动,通过技术进步、产品创新和新事业开拓来履行社会责任,进而实现企业与社会的共同进步。企业参与社会公益事业不是企业额外的负担,更不是作秀炒作包装,它是企业经营良性的循环。相对而言,中国的企业和企业家对社会责任的认识和践行表现,与发达国家相比,仍有一定差异。中国市场经济发展起步较晚,改革开放培育的成功企业家尚未完成从创业向守业阶段的转型,众多民营企业普遍存在规模小、融资难的困境。处于这样的环境中,许多企业因为过于看重利润最大化的目标而在自身利益与社会利益之间产生了许多难以调和的矛盾。近年来,这些矛盾大有升级之势。例如,频频见诸报端的食品与药品安全事件、屡禁不止的矿难、防不胜防的非法排污,等等。

………..

1.2主要概念界定

Backman(1975)认为,社会责任是指企业在经济绩效(如利润)之外需要考虑的目标和动机。狭义定义的代表人物是McGuire ( 1963 ),其首次将企业所应承担的责任区分为经济责任、社会责任和法律责任,其中社会责任则是指企业应该关注政治、社会福利、教育、员工利益及其他社会利益。国内持这种观点的代表性学者卢代富(2001),更是立场鲜明地反对广义定义的思路,认为“将‘企业经济责任’归作‘企业社会责任’下位概念的做法,与其说是对企业社会责任的发展,毋宁是对企业社会责任反对者的妥协使企业社会责任成为一种无所不包的大杂检’’。 与这种认识截然相反,以Carroll为代表的部分学者则将企业经济责任纳入企业社会责任的一部分,Carroll在1979年发表的经典文献“公司绩效的三维概念模型”一文中提出了企业社会责任四责任框架,将经济责任与法律责任、伦理责任、自愿责任I并列为企业社会责任概念的子维度。笔者认为,两种定义思路的分歧在于“企业对谁承担社会责任”这个问题的看法不一致。广义定义认为履行社会责任的主体是企业,客体是包括股东在内的所有企业利益相关者或社会公众,而狭义定义将股东独立于其他的利益相关者,认为企业履行社会责任的客体是股东以外的其他利益相关者或社会公众利益。从企业与社会的关系来看,企业作为社会中的一种存在实体,本质上是“一种治理和管理专业化投资的制度安排”(陈宏辉,2003 ),其生存和发展取决于能否有效地处理与社会其他利益团体的关系,而股东只是其中之一罢了(Blair & Roe,1999),将经济责任并列于社会责任实际上高估股东的地位。企业履行经济责任,本质上是其作为社会中的一个组成部分,履行社会责任、服务社会的一种表现。显然,将社会责任与经济责任对立起来是一种简单的、缺乏理论依据的两分法,与企业的管理实践相距甚远。企业的社会责任行为是与企业盈利的经济行为同时发生的,两者并没有时间上的先后,区分某种企业行为是履行经济责任还是社会责任既不可行也没有意义。

……………

2 相关理论及文献综述

2.1企业社会责任与企业财务绩效的关系研究

在过去30多年的企业社会责任理论研究中,关于企业社会责任(CSR)与企业财务绩效(CFP )之间关系的争论一直都占据着十分核心的位置从Bragdon, Marlin和Moskowitz在1972年出版的开创性实证研究至今,先后已有200佘篇关于CSR-CFP关系的实证文章在不同的主流组织和管理研究学术期刊上发表1,分别涉及了包括成本理论、代理理论、利益相关者理论、资源基础理论、企业声誉理论在内的多种不同的主流经济学和管理学理论视角,有的研究甚至还同时引入了相互竞争的理论视角来尝试对CSR-CFP这一关系地图做出细致的描绘和检然而,尽管学者们相继为之付出了巨大的心力,但在CSR与CFP之间的关系问题上仍未取得一致的研究结论,从正相关(Russo & Fouts, 1997; Waddock &Graves, 1997 )到负相关(Vance, 1975; Mueller, 1991 ),再到非线性相关(Bamett&Salomon,2006; Wang, Choi & Li, 2008 ),甚至不相关(Aupperle, et al., 1985;McWilliams & Siegel, 2000 ),各种可能的关系几乎都得到了 一定的经验证据的支持。即便都是以成本视角为切入点的不同研究,也因他们的解释机制的差异而得出了迥异的观点。比如,以诺贝尔经济学奖获得者Friedman为首的企业社会责任反对派认为,企业承担社会责任会增加企业的直接成本和代理成本(Friedman,1970),进而降低企业的财务绩效;而支持企业履行社会责任的学者们则认为企业承担社会责任能有效规避管制风险(Freeman, 1999; Hillman & Keim, 2001 )、提高员工的生产效率、吸引优秀员工加盟(Turban & Greening, 1997 ),从而降低企业成本,提升企业财务绩效。

…………

2.2制度环境的影响

关于制度环境对企业行为的影响,形成了以North为代表的制度经济学派和Scott为代表的组织社会学派两大学派。本节将梳理制度经济学和组织社会学视角的制度理论,为下文分析制度环境对企业社会责任与企业财务绩效关系的影响提供理论框架。以North为代表的制度经济学家将制度定义为约束组织行为及其相关的博弈规则(诺斯,1994)。制度由正式制度(包括政治及司法规则、经济规则和合约)、非正式制度(制裁、禁忌、风俗、传统和行为守则)和制度实施共同构成。North认为制度环境是导致经济组织效率差异的决定性因素。其指出,交易费用反映了构成一个经济的或在一个更大范围的社会中整个制度(包括正规的和非正规的)复杂性,这一完整结构最终勾勒了在个人合约水平上的交易成本。North视制度为经济绩效的决定性因素,从制度的视角比较交易成本,分析第三世界国家和发达工业国家经济绩效差异的制度原因。North认为第三世界国家在从事每一交易时的交易成本更高,而且有时会因为这些成本过高而使交换无法发生,第三世界的制度结构缺乏作为有效市场基础的正规结构和实施,决定生产的基本结构的制度框架导致发展不足普遍存在。

………….

3 CSR-CFP关系:元分析检验 .......45

3.1 引言 .......45

3.2 背景.......46

3.3 理论与假设....... 49

3.4 研究设计....... 76

3.5 结果 .......80

3.6 发现与讨论....... 83

4 管制和规范制度环境对CSR-CFP关系的影响....... 87

4.1 引言....... 87

4.2 理论与假设 .......88

4.3 数据来源与样本选择....... 91

4.4变量测量 ....... 92

4.5 模型设定....... 95

4.6 估计方法....... 95

4.7 结果 .......101

4.8 发现与讨论....... 109

5 认知制度环境对CSR-CFP关系的影响....... 113

5.1 引言....... 113

5.2 理论与假设....... 115

5.3 数据来源和样本选择....... 121

5.4 变量测量....... 122

5.5 模型设定....... 125

5.6 估计力法....... 126

5.7 结果....... 128

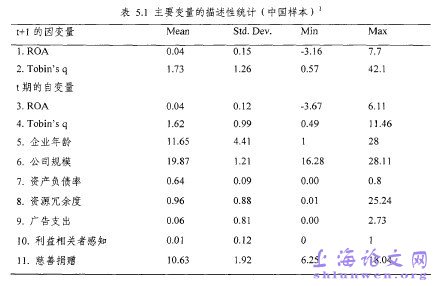

5认知制度环境对CSR-CFP关系的影响

5.1引言

上一章以中国不同地区的数据检验了管制和规范制度对CSR-CFP关系的调节效应。本章将聚焦于制度环境的第三个维度——认知制度环境,探索认知制度环境对企业社会责任与企业财务绩效关系的影响。如前文所述,认知制度环境,尤其是,利益相关者感知这一认知范畴的变量,被普遍地认为是赢得积极的利益相关者回应、提升企业财务绩效的前提条件,因此,从认知制度环境这一维度论证制度环境对企业社会责任与企业财务绩效关系的影响具有重要的理论意义。虽然,认知制度环境由于在一国内的差异并不显著而往往被国内研究制度比较的学者所忽略,但是其在国与国之间存在较为明显的差异,是跨国比较研究中备受关注的维度。鉴于此,笔者将直接比较全球两大经济体——美国和中国情境下企业社会责任与企业财务绩效的关系,进一步论证认知制度环境对两者关系的影响,以及如何产生影响。

#p#分页标题#e#

#p#分页标题#e#

…………

结论

本文聚焦于企业社会责任与企业财务绩效的关系以及制度环境对两者之间关系的影响两个核心问题。首先,运用元分析的方法,对企业社会责任与企业财务绩效关系的实证研究进行定量总结,并深入探讨导致两者关系异鹿的潜在调节变量,尤其以国别差异作为制度环境的替代变量间接地检验了制度因素对前述两者关系的调节效应。其次,借鉴Scott的三维模型,较为系统全面地分析了管制制度、规范制度和认知制度对企业社会责任与企业财务绩效关系的影响,并运用中国和美国上市公司的面板数据检验了本文提出的模型。

…………

参考文献(略)