第1章引言

1.1研究背景

后金融危机时期,企业处于变幻莫测的外部环境当中,不同形式的风险层出不穷。企业的生存与发展离不开外界环境,同时外界环境的不确定性对企业的日常运营具有不可忽视的影响,另外企业日常运营中任何一个环节的疏忽或变化,若未得到及时的识别和控制,都很可能引发财务风险。随着经济全球化程度不断提高,复杂多变的市场环境使得企业面临着更多与以往不同的财务风险。另外,企业经营管理活动中在决策与控制上出现的问题,例如应收款项难以收回、权限设置不当、筹资决策失误、投资决策失误等,若不能及时得到识别和处理则会引发财务风险,给企业带来巨大的经济损失。在当代市场经济的大背景下,任何一个企业都处于极其复杂的生存环境之中,也无法取得使其成长壮大的全部信息,这决定了企业将面临一定的财务风险。近年来,金融危机的爆发使人们将关注的焦点转移到了企业的风险管理,特别是对财务风险管理的重视。目前,在企业日常的经营管理之中,财务风险管理仍然被中国多数企业所忽视,财务风险依然普遍存在于企业当中,例如:财务控制权设置不合理,财务治理结构不完善;财务控制方式滞后,财务预警分析控制机制不健全;财务风险管理观念落后,风险价值观念不足;内部审计形同虚设,财务内部监管缺乏。近年来,由我国企业种种财务失败案例中人们更深地意识到,对企业财务风险管理的进一步研究具有不可忽视的理论及现实意义。

…………

1. 2研究的理论意义及应用价值

1.2.1理论意义

目前常用的财务风险预警模型主要有Z模型、Logit模型及神经网络模型。虽然这些预警模型在对财务风险预警的效果上具备不同的优缺点,但均是从微观经济的角度来分析企业财务状况,使得此类预警的方式只向信息使用者提供了财务风险的“果”,并没有重视导致结果的“因”,也忽视了因果之间的“关系”。财务风险预警的内部报告体系研究以企业财务风险归因与传导路径为依据,结合传统财务预警、财务风险管理理论、会计学、内部控制等相关理论,引入系统论思想构建内部报告体系,在财务风险预警功能上能够实现对财务风险动态化、系统化、全面化的预警,进一步发展了当前国内财务风险预警领域的研究,扩展了财务风险管理相关理论。另外,我国在内部报告体系方面的研究还处于起步阶段,学术界并没有达成统一认可的理论基础和报告体系,在企业实践当中也是很少见的或者未成专业的体系,因此以财务风险预警为切入点所建立的内部报告体系,在实现财务风险预警的目标同时也实现了内部报告在企业管理中的价值,这一研究为我国的内部报告体系研究和管理会计研究提供了新的视角。

…………

第2章文献综述

2.1财务风险预警研究文献综述

Fitzpatrick (1932)作为最早研究财务预警模型的学者被人们所知,在研究中,他选择19家企业分为破产与非破产二组作为样本,为评价企业风险挑选单个财务比率同时建立单变量破产预警模型,探讨如何为企业建立有效的财务风险预警体系。经研究发现,经营业绩不同的企业在财务比率上展现出了显著差异,因此选择合适的财务比率能够在一定程度上评价一个企业的经营情况与财务现状,同时对企业未来的发展也具有一定的预测功能,并且发现相对于其他单变量而言,净利润/股东权益与股东权益/负债是判别财务风险能力最高的两个财务比率[2]。Beaver (1966)选择了从1954年起十年间158家美国企业作为样本,其中包含经营破产与经营顺利的企业各79家,剔除公司资产规模与所属行业两个因素对研究可能产生的影响,分别对30个财务比率进行单个检验,经研究发现总.负债比率、资产收益率和现金流量比率这三个财务指标能够有效地为信息使用者预测财务危机[3]。Altaian (1968)突破了前人单变量的研究限制,采用多变量分析技术对1946年起二十年间的66家样本企业数据进行研究,其中包括非破产与破产企业各33家。研究从能够反映企业财务状况的五个主要方面出发,即企业活动性、财务杠杆、偿债能力、获利能力和资产流动性,挑选22个财务相关变量对企业发生财务危机的可能性进行评价分析。经研究发现,营运资产/资产总额、留存收益/资产总额、息税前利润/资产总额、股东权益市场价值/总负债账面价值和销售收入/资产总额5个财务变量能够有效的判定企业财务危机发生的可能性,并基于这5个变量构建了 Z——Score模型⑷。

…………

2. 2内部报告体系研究的成果综述

在国外,关于内部报告的研究集中体现在管理会计的研究范畴当中,因此不同阶段的管理会计发展方向和鲜明特征会对内部报告的内涵和功能具有重大的影响。管理会计萌芽期的主要关注点在于制造企业对于产品成本的计算,由此也产生了许多基于这一方面的著作,在这样的背景下,许多制造企业重视生产成本报告,关注于成本有关的详细数据并与收入情况进行分析对比,进而采取相应的经营决策。因此,可以认为成本报表是内部报告启蒙形式,其目标是服务于企业基于成本管理的短期经营觉。管理会计在这个时期展现出了以追求效率为目标的显著特征,其原因主要是由于泰罗的科学管理学说的产生和发展,也是在这个时期标准成本、预算控制和差异分析等新的管理会计概念活跃于理论与实践当中,而责任会计报告则是此时服务于管理会计的内部报告主要形式,强调以责任为中心考核企业内部单位。管理会计在社会生产力迅猛发展的这个时期显现出了以追求效益为目标的显著特征,区别于在体现其执行型时的追求效率这一目标。在竞争愈加激烈的市场当中,企业管理者将关注点转移到了经营决策上,这就要求管理会计为其提供经营决策所需的相关信息,使企业管理者在基于对内外环境把握的基础上做出最满意的决策。也就是在这个时期,内部报告更多的关注了会计信息的相关性,并且与经济性相结合,力求为企业提供更全面的信息支持。

…………

第3章财务风险预瞀的内部报告体系.....16

3.1主要研究概念的界定 .....16

3.2财务风险预瞀和内部报告结合..... 18

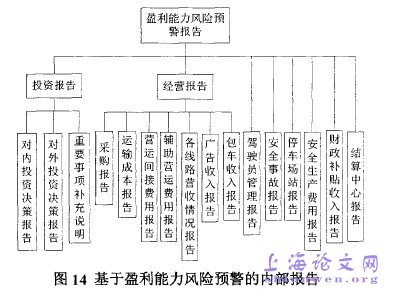

3.3风险预警报告体系的构成..... 21

3.4风险报告和风险控制的责任主体与激励..... 22

3.5本章小结 .....24

第4章案例研究的扎根理论和研究设计..... 25

4.1案例研究方法 .....25

4. 1. 1质性研究法..... 25

4. 1.2扎根理论..... 25

4. 1.3选择原因 .....27

4.2 M市公交集团介绍..... 28

4. 3研究问题设计..... 31

4. 4资料收集.....32

4. 5本章小结..... 36

第5章基于扎根理论的研究与发现..... 37

5.1开放性编码阶段..... 37

5. 1. 1概念化..... 38

5. 1.2范畴化.....38

5. 2主轴性编码阶段..... 44

5. 3选择性编码阶段..... 64

5. 4研究结论 ..... 69

5. 5本章小结..... 70

第6章结合核心范畴构建财务风险预瞀的内部报告体系

6.1财务风险预瞥的内部报告的特性

财务风险预警的内部报告体系构建将财务风险预警与内部报告二者相融合,二者的融合使其具备了一定的特性,这些特性也体现了财务风险预警的内部报告体系的目标与功能。以下从功能上的预测性与反馈性、效果上的及时性与动态性、形式上的灵活性与多样性以及结构上的全面性与层次性四个方面描绘财务风险预警的内部报告体系特性。内部报告区别于财务报告的一个显著特征是面向未来的。财务报告是对企业某个时间点的财务状况和某个期间的经营结果的报告,是一种结果性的报告,反应企业过去的经济事项。相比之下,内部报告最大的功能之一就是具有预测性,更全面的信息收集、及时的信息反馈、定期与非定期的报告形式为内部报告的预测性提供了可能。反馈性体现财务风险预警的内部报告体系所具备的反馈价值,它能够将相同口径并具有意义的信息频繁高效地在信息使用者和信息提供者之间相互传递,帮助信息使用者跟踪评价先前的决策或及时做出一定的调整,同时识别和分析财务风险,进而为使用者根据情况做出新的决策提供信息支持。

…………

结论

本研宄将财务风险预警与内部报告相结合,探索了全新的基于财务风险预警的内部报告体系,能够为企业提供更全面、更及时、更有效的财务风险预警,还能够带来更高管理效率,有助于加强企业核心竞争力,标志着企业优异的现代化管理水平。财务风险预警的内部报告体系面向未来、反映现在,借助与公司经济事项息息相关的财务指标与非财务指标以及满足企业经营管理需要的内部报告,对财务风险进行实时监控,识别财务风险的归因及传导路径,为财务风险分析提供全面的信息支持。同时,内部报告体系的建立有助于培养企业的风险管理意识,加强内部管理效率。#p#分页标题#e#

……………

参考文献(略)