第 1 章 绪论

1.1 研究背景及意义

据统计,2013 年国内生产总值 568845 亿元,同比增长 9.5%;全国房地产开发投资 86013 亿元,比上年名义增长 19.8%,占 GDP 总值的 15.1%[1]。房地产业显然在国民经济中成为了支柱性和先导性的产业,影响着我国宏观经济和社会的双重发展。但凡事都有两个方面,房地产业带来强劲的经济发展态势的同时,也为居民带来了虚高的房价及更严重的民生问题。因此国家为了稳定房价,出台了一系列政策控制房价。2008 年,两限房出台,“限房价”、“限套型”的商品房,面向中低层购房者。2010 年,“国十一条”、“9.29 新政”,大力抑制房价上涨。2011 年,新“国八条”,进一步抑制房价的上涨,继续实行差别房贷,增加房产税的试点。2013 年,新“国五条”,以政府职能部门为监管部门单位,监管各地方、各地区的房地产价格,增加保障住房数量,拟扩大房产税征税的试点,进一步加强市场监管[2]。在这一系列严厉的政策下,房地产企业面临着极大的生存危机。北京住建委报告显示:北京市有 473 家房产企业不能申请延续工商执照注销。武汉房管局报告显示:武汉在册的房产开业企业减少近15.4%。四川省建设厅报告显示:四川共有 423 家房产企业不能办理延续手续注销开发资质。目前为止,全国主要城市的房地产企业大量破产,这其中房地产企业自身经营不善的因素不可推卸,但是房地产企业所处宏观环境的不断变化也是重要的影响因素。纵观房地产行业的景气度,不难发现,房地产行业的景气程度与宏观经济环境及种种外部环境的影响息息相关。外部环境的变化影响整个行业的动荡,行业的动荡又会慢慢渗透到具体的房地产企业,从而引发房地产企业的财务风险。传统的房地产企业财务预警研究一般只是停留在探讨企业内部如何产生的财务风险,并由此加以预报及防控,并没有将外部的环境与财务风险的形成相结合,将财务风险的形成因素考虑的更为全面[3]。

…………

1.2 国内外研究现状

关于财务预警的研究,早期学者将其归类为财务分析中的一个分支,到 20世纪 30 年代才将财务预警作为单独的系统进行研究。到目前为止,国内外对财务预警的研究取得了很大的进步,从最初的银行对企业的财务预测进行对其偿债能力的简单财务预测到现在的成熟的财务风险预警系统。对于财务预警系统国内外学者主要以不同的数据为基础进行研究。最早开始财务预警研究可以追溯到 1932 年 Fitzpatrick 针对 19 对破产企业与非破产企业的财务比率进行逐一分析进而得出判别性最高的为资本收益率和债券股权比例两项指标[5]。Fitzpatrick 在财务预警研究领域开创了研究的先河却没有产生重大的影响。1968年,Altman 针对 33 家提出破产的危机企业和相应的 33 家健康企业的 22 个财务指标作为预警备选变量,建立了著名的 Z 值模型,开启了财务预警多元线性预警模型的研究方向[6]。1980 年,Ohlson 运用逻辑回归分析判别法对 105 家破产公司和未配对的2058家正常公司的财务报表数据作为研究样本,得出负债比率、流动比率、速动比率是影响财务危机的主要因素[7]。1988 年,Aziz 提出依据财务报表中的现金流量指标构建预警模型,并提出企业的价值是由政府的、企业的、债权人及经营者现金流量的折现和几者相加的合数[8]。

…………

第 2 章 房地产企业财务风险形成机理

2.1 房地产业特征分析

房地产业作为带动宏观经济协调发展的产业,与其他行业相比独具特性,其具体表现在如下几个方面:周期性 中国有句古话叫“水满则溢月满则亏”,世上万物都脱离不了周期性的规律。房地产业自然也不能够逃离周期性的波动,遵循着“复苏—高涨—衰退—萧条”的规律性周期波动而不断发展[27]。纵观房地产业处于我国经济大环境中,故随着宏观经济周期性的波动而波动,不过一般来说,会晚于宏观经济环境衰退而衰退,早于宏观经济环境的复苏而复苏,也正是对应了房地产业的先导性特点。先导性、支柱性和经济关联性 房地产业的先导性主要体现在时间点上,主要指的是房地产业在时间上先于商业、工业等其他行业的开发,房地产业的先导性是其他行业所不具备也无法取代的重要特点[26]。支柱性及经济关联性的特点主要体现在目前我国的国内生产总值中由房地产开发和投资所占的比例大概 10%左右,并且房地产开发所产生的高额利润对我国经济也具有重大的促进作用;而据统计,房地产行业利润提高 15%,与其相关的水泥、钢铁及其他类型的建筑材料行业利润会提高 10%。由此,可以看出房地产业对与之相关的其他类型行业的影响巨大,对我国的经济亦具有不容忽视的促进作用。

…………

2.2 房地产企业财务风险因素辨析

前述论文中,已经将房地产业的行业特征和房地产企业的财务特征分门别类的有所阐释,房地产业的财务风险产生因素既与企业内部管理有关又与外部环境的变化息息相关。总体来说,房地产业的财务风险产生因素大体分为内生因素和外生因素,分别为企业内部经营管理和外部环境[29]。房地产企业财务风险的外生因素顾名思义来源于企业生存的大环境,企业外部环境而影响的财务风险具有不可控性。对于房地产业起主要作用的外生因素主要涵盖了政治、经济、法律等方面。本文具体研究如下几个方面:任何行业不可能脱离宏观经济环境而单独存在,对于房地产业更是如此,宏观经济环境对房地产业的影响也较其他行业更为明显。宏观经济环境风险主要用宏观经济景气指数来衡量。纵观 1997 至 2013 年宏观经济景气指数,以 5 年为一阶段表述:1997 年-2001 年,宏观经济预警指数持续走低,基本保持在稳定和趋降期间;2001 年-2005 年,除在 2002 年小幅度下降外,其他各时段为上升趋势;2005 年-2009 年,2008 年受经济危机影响宏观经济预警指数跌落谷底,随着经济形势逐渐好转宏观经济预警指数随之上升;2009年-2013 年,宏观经济预警指数在稳定区间内小幅震荡。自 2008 年以来国家出台了一系列的宏观调控政策对房地产市场进行宏观调控,政策的出台无不对房地产业的市场供需关系、房地产的价格等产生一定的影响。国家通过政策调控主要集中在几个方面:一是提高各项税率,直接导致房地产企业的成本费用增加;二是出台的土地拍卖制度让房地产企业的拿地价格急剧上升,不断提高开发成本;三是通过筹融资的调控影响融资的难易程度[30]。

…………

第 3 章 房地产企业财务风险预警指标体系设计.....14

3.1 财务风险预警指标体系设计 ........ 14

3.2 财务风险预警个体指数测度 ........ 18

3.2.1 财务指数的测度....... 18

3.2.2 非财务指数的测度........ 19

3.3 财务风险预警综合指数编制 ........ 21

3.3.1 综合指数的编制流程.... 21

3.3.2 综合指数预警界限的确定...... 22

3.3.3 财务景气状态的预警信号...... 22

3.4 本章小结 ..... 23

第 4 章 房地产企业财务风险防控措施选择........24

4.1 雷达图定位下的房地产企业财务风险类型 .... 24

4.2 内生因素的财务风险防控措施 .... 27

4.3 外生因素的财务风险防控措施 .... 30

4.4 本章小结 ..... 30

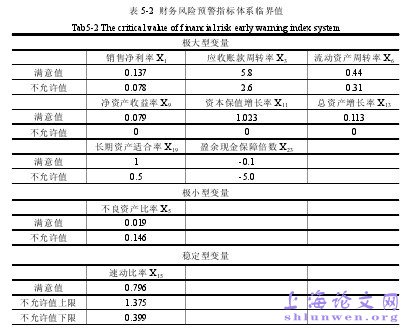

第 5 章 房地产企业财务风险预警实证分析........31

5.1 样本选取及数据来源 ..... 31

5.2 预警指标筛选 ....... 31

5.3 个体指数测度 ....... 33

5.4 综合指数编制 ....... 36

5.5 预警信号图绘制与分析 ...... 40

5.6 风险定位 ..... 43

5.7 本章小结 ..... 44

第 5 章 房地产企业财务风险预警实证分析

5.1 样本选取及数据来源

本文基于企业的研究视角,随机选择万科为例。企业的基本情况如下:全称为万科企业股份有限公司,成立于 1984 年,于 1991 年正式在深圳证券交易所上市。为房地产的投资规划、开发建设、商业管理等为主营业务。业务还涉及商务公寓、酒店、写字楼、大型商业街等。截止到 2012 年 12 月 31 日,公司总资产合计 37880200 万元,总股本为 1099555.312 万股,主营开发项目地有广州、深圳、北京、天津、大连等一线城市。鉴于目前房地产企业处于后金融危机时代,加之政府对房地产产业调控政策的一系列调整,泛海建设的销售收入严重下滑,经营战略收到前所未有的挑战。企业的财务风险加剧。因此本文选取万科股份 2009 年 3 月 31 日至 2013 年 6 月 30 日的财务数据为研究对象。

…………

结论

本文在对当前我国宏观经济和房地产市场所处的现状进行了分析,发现目前房地产市场正处于转型的初期,具体对于房地产企业的影响第一是利润变薄,在 2003 或 2008 年房地产急速发展的年间,房地产企业的市场利润是极大的,由此也产生了很多投机主义的房地产企业;第二是房地产市场将回归到理性区域,在急速发展的年间,投机主义者将大量的热钱投入到房地产市场,导致整个市场的投资过热、非理性的发展趋势;第三是国家对于房地产市场不是依靠市场的自动调节使之调整到供需平衡的状态,而是通过持续的、严格的调控使房地产市场慢慢回归理性。因此,在种种外部环境不断变迁的背景下,本文对房地产企业的外部环境进行了深入的研究,将房地产企业所面临的风险分为内生风险和外生风险。对所能代表风险的财务指标进行合成、测度,通过预警模型对企业所处的风险警度进行预测,最后通过雷达风险定位图对风险进行定位,根据不同的风险类别进行有针对性的风险防控。详细的结论如下:#p#分页标题#e#

第一,房地产企业的财务状况与外部环境息息相关。本文在建立预警指标体系时,引入了非财务指标,从宏观经济环境、中观行业周期波动和微观企业内部管理因素三个层面分析了其对财务风险的影响关系。

第二,房地产业的周期波动情况由外生因素和内生因素共同作用所导致的。从资金的角度来看,宏观经济的周期性波动影响着房地产企业经营状况的周期性波动,从而对房地产企业财务状况产生影响,具体也表现为有规律的周期性波动。

……………

参考文献(略)